Elon Musk, o visionário (e bilionário) fundador do PayPal, da Tesla Motors e da SpaceX, é considerado um verdadeiro gênio. Questionado pelo Curador do TED Talks, Chris Anderson, em um dos eventos da marca, sobre a fonte de sua genialidade, Elon Musk respondeu o seguinte:

“Well, I do think there’s a good framework for thinking. (…) that is, boil things down to their fundamental truths and reason up from there, as opposed to reasoning by analogy (…), which essentially means copying what other people do with slight variations.”

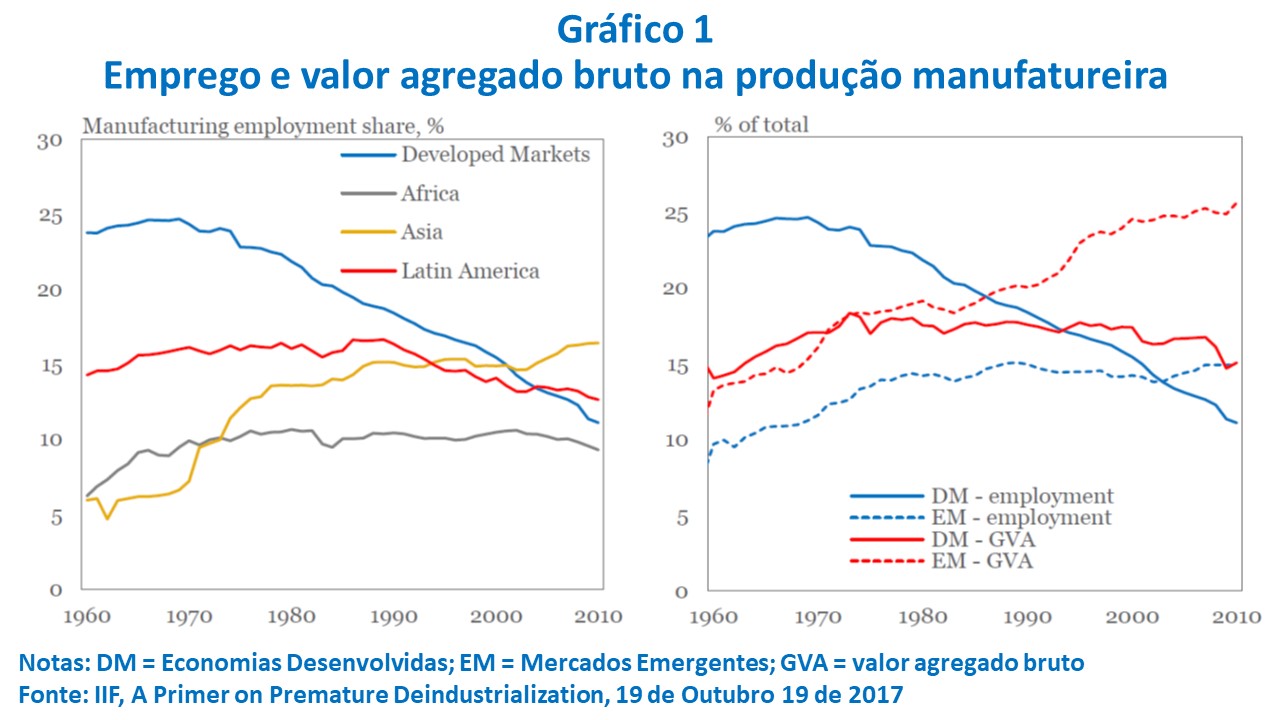

Possivelmente, esse é o melhor conselho para abordarmos questões centrais do Brasil, e aqui nos dedicaremos ao câmbio: à ideia de que os países cambiam bens e serviços (muito mais bens do que serviços, e essa é uma observação que o leitor não deve esquecer para o resto da leitura) e o que condiciona que eles sejam cambiados de uma maneira e não de outra (por uma taxa, e não por outra).

“Boiling things down to their fundamental truths…”

A intuição mais fundamental sobre câmbio é a relação entre os preços de produtos comercializáveis e os preços de produtos não-comercializáveis em uma economia. Repare: a Carros S.A. vende carros no mundo todo e concorre com outras montadoras; o preço dos carros converge em todos mercados; a diretoria está decidindo se constrói sua nova fábrica em Springfield ou em Pindorama. Numa reunião estratégica, um dos diretores diz:

“Não podemos errar na escolha do local de investimento! Uma vez localizados, não poderemos cambiar as estradas esburacadas por estradas boas; não poderemos cambiar a energia elétrica vacilante por energia estável; quando formos exportar nossos carros, não poderemos cambiar o porto de Anjos pelo porto de Los Santeles. Não poderemos também escolher sob qual sistema tributário operaremos e em qual justiça vamos pelear.”

Uma vez que a Carros S.A. venderá seus carros pelo mesmo preço em todos lugares do mundo (lei do preço único), a decisão de investimento entre Springfield e Pindorama será determinada pela relação preço/qualidade daquele conjunto de fatores não-comercializáveis que afetam diretamente o sucesso da sua fábrica, mas que são próprios de cada lugar.

A noção de paridade está implícita nessa alegoria. A Carros S.A. está investigando se condições de mercado imóveis entre territórios afetam de maneira idêntica ou não suas operações fabris. Se não forem idênticas, um dos territórios demandará mais esforço do que o outro para que a Carros S.A. produza a mesma coisa.

“… and reason up from there…”

É muito frequente a análise da relação entre a taxa de câmbio e os preços relativos internos de uma economia pela abordagem dos diferenciais de produtividade entre setores comercializáveis e não-comercializáveis. Paul Samuelson e Bela Balassa estudaram esse assunto nos anos 60 e demonstraram que o mercado de câmbio equilibrava a demanda e a oferta de divisas estrangeiras em consonância com a corrente de comércio exterior – evidentemente, com os setores comercializáveis.

Como havia nítidas diferenças de produtividade entre os setores comercializáveis dos diversos países, isso explicaria porque os preços relativos de setores não-comercializáveis eram tão discrepantes entre países desenvolvidos e em desenvolvimento. Uma vez que o setor comercializável dos desenvolvidos era mais produtivo que o setor comercializável dos países em desenvolvimento, o mercado de trabalho em cada grupo de países gerava uma convergência específica de salários pagos entre todos os setores da economia. Isso explicava por que serviços idênticos presentes em todo mundo, de qualidade similar, pagavam, em paridade poder de compra (PPC), salários tão díspares, e por que a taxa de câmbio raramente refletia o equilíbrio de oferta e demanda de moeda estrangeira que propiciasse o mesmo poder de compra de bens e serviços em países distintos.

William Baumol, também nos anos 60, chegou à mesma conclusão que seus colegas, porém por outros caminhos e tentando entender outro problema. Baumol previa uma crise de urbanização como consequência dos diferenciais de evolução de produtividade entre bens (comercializáveis) e serviços (não-comercializáveis). As elevações salariais do setor comercializável eram antecedidas por elevações proporcionais de produtividade – decorrentes de avanços tecnológicos –, o que não ocorria no setor não-comercializável, que tendia a uma estagnação de produtividade em função da dificuldade de substituição de trabalhadores por máquinas. Baumol percebeu que quanto maiores os avanços tecnológicos do setor de bens, maiores seriam os custos (ganhos salariais sem contrapartida de produtividade) no restante da economia.

“… as opposed to reasoning by analogy.”

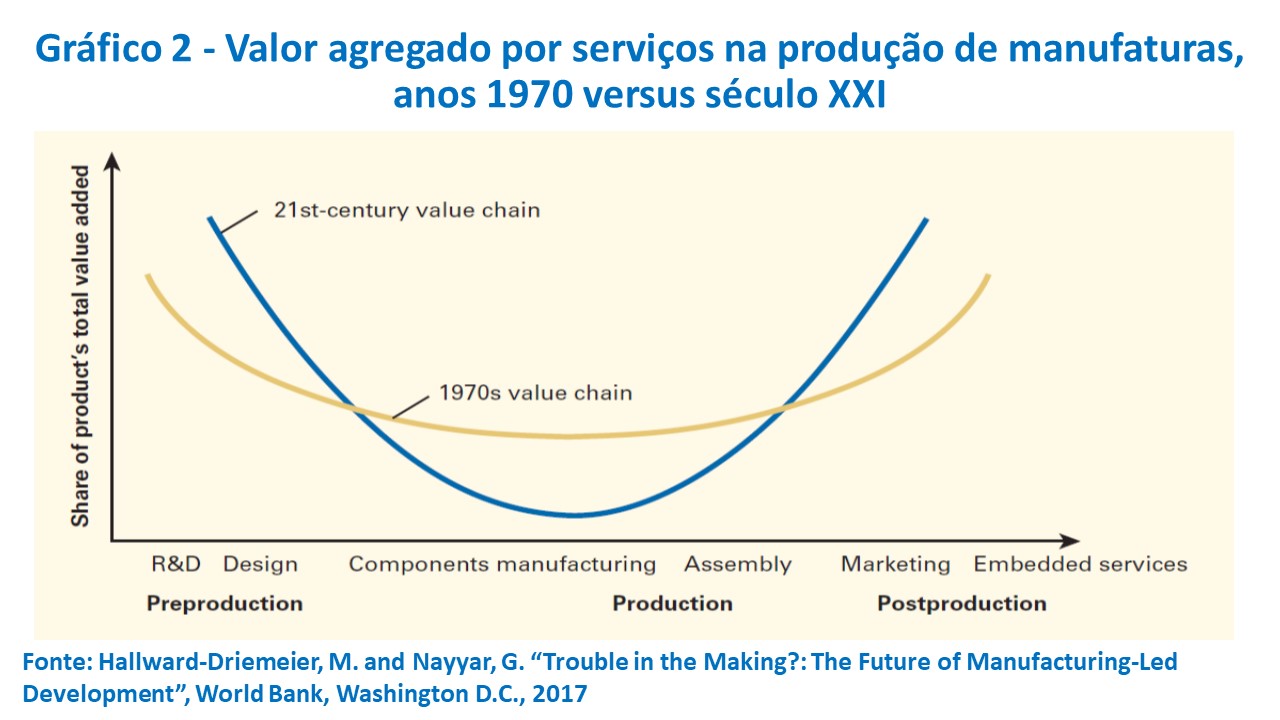

Os ganhos de produtividade ocorrem no setor comercializável da economia, mas sua gênese reside em um conjunto de condições e mercados majoritariamente não-comercializáveis. Esqueçamos aqui os serviços de consumo familiar (os serviços permanentemente usados como exemplo, como cabeleireiro, encanador, etc.) e foquemos nos serviços empresariais e em condições sistêmicas de competitividade (infraestrutura e instituições) e rememoremos o caso da Carros S.A. Se todos os serviços e infraestruturas que gravitam em torno do setor industrial são paritariamente mais caros num país do que em outro (mesmo preço, mas qualidades distintas, ou mesma qualidade com preços distintos), a taxa de câmbio PPC (ou câmbio real) será estruturalmente desfavorável a empreendimentos no setor industrial.

Cada vez mais ganha espaço a teoria da complexidade econômica na explicação do desenvolvimento econômico. Quanto mais diversa e complexa uma matriz produtiva, maior a renda per capita das nações. Ou seja, quanto mais variados e sofisticados os produtos e serviços que uma sociedade é capaz de fazer, mais produtiva ela é e, portanto, mais desenvolvida. Afinal de contas, o que determina a capacidade de uma sociedade produzir uma variedade de bens e serviços sofisticados?

As capabilities – ou competências – empresariais e tecnológicas determinam a sofisticação e a variedade de bens e serviços produzidos por uma economia. Infelizmente, essas competências são tácitas, demandam muito tempo e/ou muito esforço para se desenvolverem, e não são facilmente transplantáveis entre os povos.

Voltemos à reunião estratégica da Carros S.A., na qual outro diretor argumentou o seguinte:

“Devemos observar muito atentamente os preços que nos serão cobrados, pois não se trata apenas de ter serviços bons ou ruins, mas a que preço vamos adquirí-los. Minha equipe observou que os serviços de engenharia e automação de Springfield nos custarão $ 1,2 milhões ao ano, enquanto em Pindorama os mesmíssimos serviços custarão $ 1 milhão. Contudo, a qualidade dos serviços de Springfield nos permitirá produzir 13 mil carros, enquanto a qualidade dos serviços de Pindorama nos permitirá produzir 10 mil carros. Assim, em Springfield, cambiaremos $ 92,3 por carro, enquanto em Pindorama cambiaremos $100,0 por carro. Meu voto é por Springfield!”

Então perceba a sutileza de uma análise sobre câmbio. Balassa, Samuelson e Baumol, ao exemplificarem suas teses com serviços de consumo familiar, implicitamente estão estabelecendo padrões idênticos de qualidade (e produtividade): cortar cabelo é a mesma coisa em qualquer lugar do mundo, e, portanto, basta observar o preço real do corte de cabelo para obter a informação de apreciação ou depreciação cambial de uma economia. Mas se exemplificarmos essas teses com consumo intermediário de serviços empresariais por empresas industriais, imediatamente temos que trazer a qualidade/produtividade para entender se o preço é caro ou barato, ou se o câmbio dessa economia está apreciado ou depreciado.

O câmbio real no Brasil é sobrevalorizado porque temos um setor de serviços que oferta soluções numa razão preço/qualidade superior ao de vários de nossos concorrentes. Nosso setor industrial fica estrangulado porque concorre aqui e lá fora com preços determinados globalmente, mas depende de serviços e infraestrutura prestados localmente. Então, se quisermos nos reindustrializar, só temos duas saídas: ou desvalorizamos o câmbio nominal na marra, ou criamos uma política industrial focada na criação de capabilities empresariais e tecnológicas em torno de um competitivo setor de serviços industriais.

Rafael Leão é Mestre em Economia pela UnB e integra a carreira de Especialista em Políticas Públicas e Gestão Governamental. Rafael Leão é Mestre em Economia pela UnB e integra a carreira de Especialista em Políticas Públicas e Gestão Governamental. |

Paulo Gala é Mestre e Doutor em Economia pela Fundação Getúlio Vargas (FGV-EESP) de São Paulo, onde leciona desde 2002. Autor do blog paulogala.com.br Paulo Gala é Mestre e Doutor em Economia pela Fundação Getúlio Vargas (FGV-EESP) de São Paulo, onde leciona desde 2002. Autor do blog paulogala.com.br |

Comentários