Em texto publicado neste blog no fim do ano passado, Renan Abrantes e Jorge Arbache compararam as Grandes Navegações da metade do milênio passado ao que seriam as atuais Grandes Navegações Digitais. Para os autores, tanto nas primeiras quanto nestas últimas, os maiores beneficiários das conexões que se estabeleceram eram os intermediários – mercadores, no primeiro caso, e os atuais donos de grandes plataformas digitais no segundo. A meio caminho entre uma e outra era, os recursos naturais do interior do continente africano entraram na equação.

Sob o recorrente pretexto de levar os valores cristãos e civilidade a “pobres almas” do desconhecido continente, exploradores como o famoso inglês David Livingstone realizaram grandes feitos, como a travessia a pé de costa a costa, em meados do séc. XIX. Anos depois, em nova incursão à África, para tentar dar fim a uma rusga entre exploradores conterrâneos seus acerca de qual seria a verdadeira fonte do Rio Nilo, Livingstone desapareceu. Coube ao ambicioso jornalista americano Henry M. Stanley encontrar o explorador, moribundo, em uma aldeia da Tanzânia. O feito de Stanley chamou a atenção do Rei Leopoldo II da Bélgica, para quem o jornalista contou das abundantes riquezas naturais que encontrou na região do Rio Congo, selando o destino de milhares de vidas.

Leopoldo II nunca pisou naquelas terras – que tornou sua propriedade pessoal -, mas multiplicou sua riqueza com o marfim e a borracha retirados de lá às custas de grande devastação ambiental e de um genocídio. Pela borracha, o Congo Belga se integrava a uma das cadeias produtivas de maior valor da época; porém, a importante matéria prima para produção de pneus da nascente e promissora indústria automobilística não permitiu ao país uma inserção melhor que precária na cadeia global.

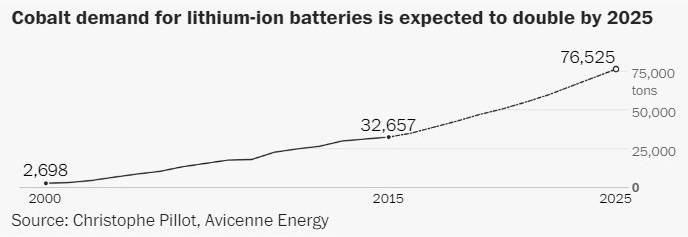

A República Democrática do Congo (RDC), atualmente, é fonte de outra matéria prima, crucial para indústrias de tecnologia: 60% do cobalto disponível no mundo encontra-se no solo do país. O metal é utilizado em baterias de celulares a carros elétricos e, conforme relatório da Anistia Internacional, sua exploração é feita de forma artesanal, insalubre e com considerável participação de mão de obra infantil.

A integração da atual República Democrática do Congo à economia mundial, por meio da borracha, permitiu que o único intermediário (o Rei Leopoldo II), se apropriasse de considerável parcela da renda gerada na produção do produto final (pneus). Isto porque esta integração se deu em momento no qual a curva sorriso de produção desse bem encontrava-se menos abaulada, de modo que a etapa da fabricação em si do bem final (pneus) representava importante parcela do valor de venda gerado. O problema de então relacionava-se mais ao total alheamento da mão de obra que coletava o látex em relação aos ganhos auferidos com a sua venda – isso para não mencionar as atrocidades cometidas.

Atualmente, observando-se a inserção da indústria de cobalto da RDC na cadeia global de produção, percebe-se que ela se encontra no vale de uma curva que, ademais, vem se tornando cada vez mais profundo. Ora, com a apropriação de parcela crescente do valor de produção por parte de etapas não produtivas (design, marketing, pós-vendas, pesquisa, desenvolvimento de software etc.), o trecho da produção física de bens com grande conteúdo de serviços agregado torna-se irrisório. Ironicamente, o que se poderia tomar apenas como triste constatação pode vir a ser um alento aos congoleses que vivem de tirar o metal do fundo de poços.

Ocorre que o recente crescimento observado e o previsto da indústria de carros elétricos permite inferir que a dependência do cobalto por parte desse segmento da indústria seguirá alta. Assim, vislumbra-se uma chance interessante de fazer com que mais benefícios da exploração do cobalto sejam destinados aos habitantes de seu país de origem, especialmente àqueles trabalhando nas minas. Ora, se produtos sofisticados tentem a se valorizar pelos serviços neles embarcados, em detrimento do material empregado em sua fabricação, é razoável supor que uma majoração no preço pago pelas matérias primas na etapa de sua produção física em pouco afetará o lucro de empresas como Apple – que admitiu o uso de cobalto vindo do Congo em pelo menos 20% suas baterias -,LG Chem, Amazon ou Samsung.

A mudança depende, no entanto, de que empresas como as citadas monitorem a origem do material utilizado na fabricação de seus produtos e que a regulação estatal na RDC incremente a proteção dos trabalhadores. Com isto, é possível distribuir melhor o quinhão, que atualmente vai para os intermediários da cadeia do metal, compostos principalmente por empresas chinesas atuantes no país.

Ao se confrontar a inserção da RDC como importante player da cadeia global de baterias elétricas (maior ofertante individual de cobalto) com a precariedade das condições em que esse minério é explorado, evidencia-se a importância da regulação e indicam-se soluções para um problema local pela integração entre estratégia de mercado do setor privado com melhorias em condições socioeconômicas. No entanto, trata-se de arena complexa a cuja abordagem deve ser dada mais atenção por parte de nações e mesmo de blocos econômicos.

À medida que se confirmam tendências como a concentração de mercado na economia digital, o avanço da mobilidade como um serviço (MaaS) e o aprofundamento do vale da curva sorriso, a concepção de arranjos regulatórios adequados mostra-se como alternativa apta a trazer ao sistema macroeconômico contrapesos aos malefícios resultantes da necessidade de economias ou setores primário-exportadores (como a RDC e a mineração no Brasil) extraírem recursos com participação decrescente, em termos relativos, na composição do valor de produtos.

No entanto, não se deve esperar que tal regulação – que já é de difícil aplicabilidade – resolva por si só os problemas, mesmo porque a escassez de determinado recurso serve como incentivo ao desenvolvimento de materiais ou de tecnologias alternativas. É preciso, como contrapartida, a efetiva emancipação de economias primárias no sentido de agregarem mais valor à sua produção, o que pode ser possível tanto pela diversificação de seu parque exportador quanto pela agregação de valor a seus produtos. Não é tarefa simples, mas auspiciosa, afinal, é de se esperar que países com a nossa biodiversidade, por exemplo, alcancem melhores níveis de desenvolvimento com a exploração de recursos caros às ciências médicas e à biotecnologia do que com a de minérios no vale de uma curva sorriso cada vez mais profunda.

Comentários