Em outubro deste ano, o jornalista Mauro Zafalon observou, em texto publicado pela Folha de São Paulo, que, apesar de figurar como líder mundial de produção e exportação de café, o Brasil se distanciava cada vez mais das receitas mundiais geradas pelo comércio do produto. Isto porque, segundo ele, a “industrialização e a geração de ‘blends’ (misturas) para a bebida com cafés de diferentes regiões do mundo são o que interessam hoje ao mercado internacional.”.

Tradicionalmente, empresas de torrefação, grandes distribuidores e marcas de produtos encontrados em prateleiras dos mercados consumidores capturavam a maior parcela de valor gerado neste subsetor de alimentos e também ditavam padrões de qualidade e de produção ao restante da indústria (os produtores, grosso modo). No entanto, esta dinâmica veio sofrendo drástica alteração nas últimas décadas, deslocando a percepção do consumo do produto café para o consumo do café com conteúdo social. Assim, diferem-se os segmentos consumidores de café: convencional, diferenciado e aquele consumido como experiência – também chamados, em relatório recém-publicado da World Intelectual Property Organization (WIPO), respectivamente, de café da primeira, segunda e terceira ondas (ou gerações) – e que se diferenciam em termos de público-alvo, de nuances do produto e, claro, de preço.

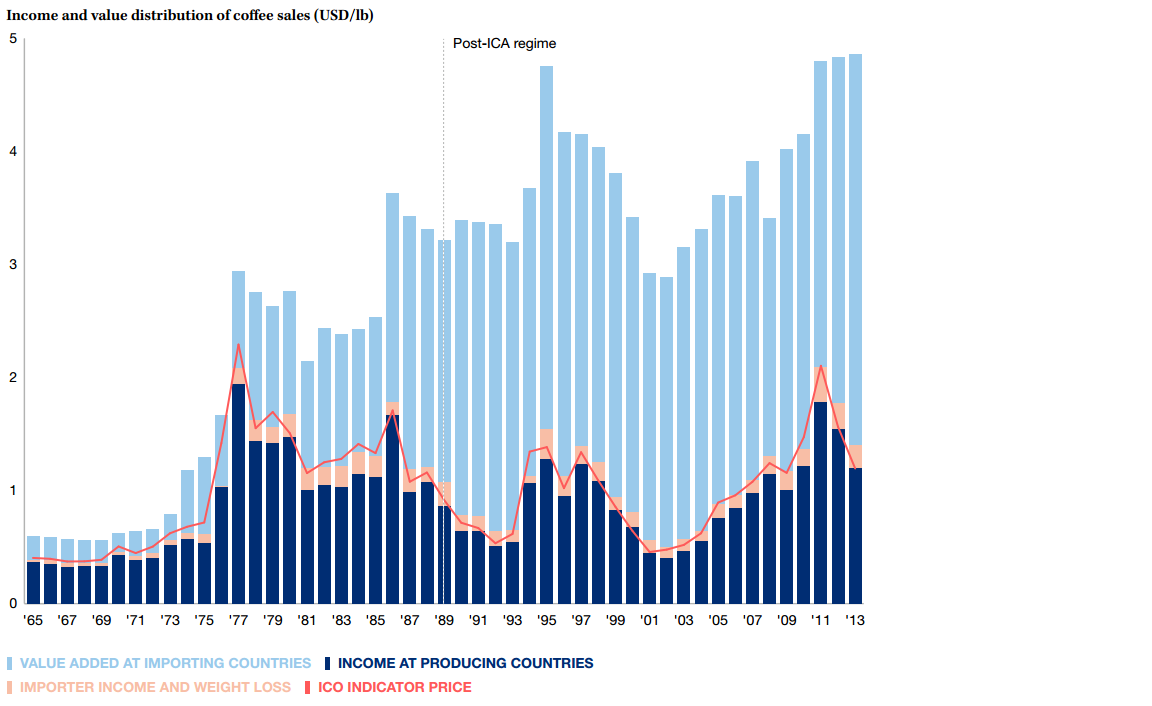

A figura abaixo, retirada do referido relatório (World Intelectual Property Organization Report 2017), permite visualizar essa inflexão, causada pela crescente incorporação de capital intangível na cadeia de valor do café consumido mundialmente e que permitiu aos países consumidores capturarem parcela cada vez maior da renda gerada no setor em ritmo que se acentuou a partir de fins da década de 1970.

Gráfico – Participação dos países exportadores e importadores na renda total gerada pela venda de café – 1965-2013

Fonte: World Intelectual Property Organization Report 2017.

Os consumidores tradicionais de café, que correspondem à primeira onda, eram atendidos por cerca de 65 a 80% da quantidade total de café produzida mundialmente, o que, no entanto, corresponde a apenas 45% do valor total de mercado. Por si só, esta informação já reflete o alto valor pago pelos consumidores da segunda onda – que passaram a levar em conta padrões voluntários de sustentabilidade – e da terceira onda, composta por demandantes dispostos a pagar um preço premium para terem peculiaridades de gosto atendidas por um produto que considerarem superior ao das demais ondas.

A sofisticação da demanda por café ao longo dessas décadas não só incrementou a parcela da renda capturada pelos países que mais gastam com seu consumo final. Ainda que em menor medida, os produtores de café cujo preço acompanhou a elevação dos padrões de produção – em termos de melhorias tecnológicas ou de aspectos socioambientais – também tiveram sua renda elevada. O mesmo relatório atesta que, enquanto países produtores de café da primeira geração faziam jus a US$3 por quilo do produto, os da segunda e terceira gerações o vendiam a cerca de US$6 e US$11 respectivamente. Neste sentido, é fácil inferir que a política pública ideal em um grande país produtor procuraria incrementar os ganhos “nas duas pontas”: promovendo o consumo de segunda e terceira geração por meio de táticas como o branding, para elevar o dispêndio do consumidor final local e externamente e, ao mesmo tempo, redistribuindo ao menos parte dos ganhos adicionais para segmentos de inovação (inclusive em termos de aumento da variabilidade de grãos) e padrões sustentáveis de produção (ambientais e sociais).

O relatório cita ao menos dois países que lograram melhorar sua inserção no mercado mundial de café ao perceber e promover políticas neste sentido, a ponto de terem suas marcas indissociáveis de suas nacionalidades: o café colombiano Juan Valdez e o jamaicano Blue Mountain. É digno de nota que nossos vizinhos sul-americanos contavam, ao final de 2016, com 371 cafeterias no “formato Starbucks”, das quais 120 fora da Colômbia. Ao fechar as portas para esse tipo de industrialização, o Brasil se consolida como líder em quantidade produzida, e, ao mesmo tempo, como o grande perdedor, pois não pode se orgulhar da marca, se os verdadeiros vencedores estão levando quase tudo em termos da renda total gerada.

Espera-se, no entanto, que iniciativa do Instituto Capixaba de Pesquisa, Assistência Técnica e Extensão Rural (Incaper), na região das montanhas do Caparaó (entre Minas Gerais e o Espírito Santo), consolide caminho alternativo à cafeicultura nacional. Agricultores visitados por seus técnicos vêm conseguindo capturar parcela crescente do que antes seguia para atores intermediários. Isto foi possível por meio de qualificação técnica, alterações importantes em processos (principalmente pós-colheita) e aquisição de novos maquinários, como beneficiadoras. Assim, em 2016, conforme informa a Associação Brasileira de Cafés de Especialidade (BSCA), “a produção de cafés brasileiros de qualidade superior chegou a 8 milhões de sacas, 54% a mais que em 2015”.

Esta inflexão foi noticiada também na Folha de São Paulo pouco mais de 2 meses após a publicação do artigo de Zafalon, ao qual é importante contraponto. De todo modo, assim como para o café, deve-se ter em conta que mudanças de rumo como as promovidas pela Incaper devem servir de referência para outras culturas, como a soja, de modo que se contorne obstáculos como os impostos por oligopsônios (haja vista as implicações negativas da predominância do consumo chinês deste nosso grão – vide artigo de Zafalon) e ainda gerar mais renda por peso da produção. Assim, torna-se possível não somente remunerar melhor nossa produção, como garantir melhores condições de trabalho a produtores e de preservação de recursos naturais.

Breno Simonini Teixeira é economista formado pela Universidade de Brasília e mestre em Gestão Econômica do Meio Ambiente pelo Centro de Estudos em Economia, Meio Ambiente e Agricultura (CEEMA), vinculado ao Departamento de Economia da UnB. Atualmente, trabalha na Superintendência de Meio Ambiente na VALEC Engenharia, Construções e Ferrovias. Breno Simonini Teixeira é economista formado pela Universidade de Brasília e mestre em Gestão Econômica do Meio Ambiente pelo Centro de Estudos em Economia, Meio Ambiente e Agricultura (CEEMA), vinculado ao Departamento de Economia da UnB. Atualmente, trabalha na Superintendência de Meio Ambiente na VALEC Engenharia, Construções e Ferrovias. |

Deixe um comentário