Há muito que este blog vem discutindo as causas e consequências da elevada e crescente contribuição do setor de serviços para a economia brasileira. Seja pelo lado da participação no emprego, no PIB ou na produtividade, os serviços são cada vez mais determinantes dos destinos da nossa economia.

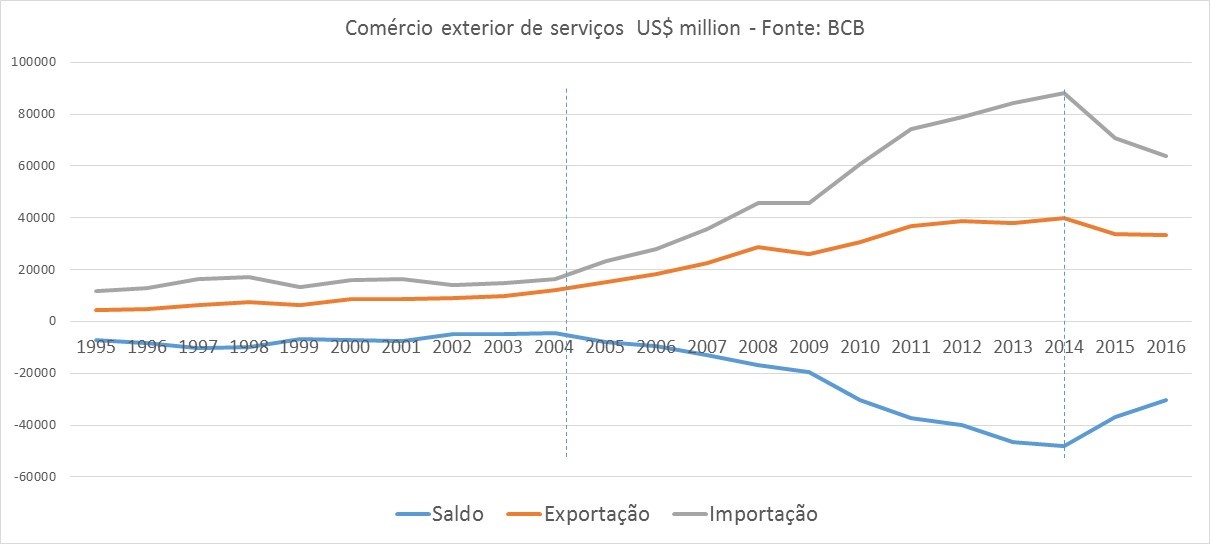

Um aspecto menos visível, mas que merece maior atenção, é o comércio exterior de serviços. Considere comparações entre os quinquênios inicial e final do período 1995 a 2016. No quinquênio 1995-1999, a corrente anual média de comércio de serviços foi de US$ 20 bilhões, o que correspondeu a 19% da corrente de comércio de bens. No quinquênio 2012-2016, a corrente já era de US$ 114 bilhões anuais, valor correspondente a 28% da corrente de bens.

O aumento da corrente de serviços foi mais fortemente influenciado pelas importações, como mostra o gráfico abaixo. De fato, enquanto no primeiro quinquênio as importações anuais médias de serviços foram de US$ 14,5 bilhões, as exportações anuais médias foram de US$ 5 bilhões. Já no último quinquênio, a média anual de importações passou para US$ 78 bilhões, enquanto que a de exportações passou para US$ 37 bilhões. O gráfico mostra que uma espécie de “boca de jacaré” se abriu, levando a um crescente déficit da conta de serviços – no primeiro quinquênio, o déficit anual médio foi de US$ 8,4 bilhões, mas no último quinquênio o déficit anual médio já tinha subido para US$ 40 bilhões.

O déficit do comércio de serviços passou a ter crescente relevância para o saldo da balança comercial agregada de bens e serviços. No primeiro quinquênio, o déficit anual médio de serviços correspondeu a 61% do déficit da balança comercial Já no último quinquênio, o déficit anual passou a corresponder a números situados no intervalo entre 100% e 200% do déficit da balança comercial. Ou seja, os serviços tornaram-se o mais importante determinante do saldo da balança comercial e causa fundamental do déficit de transações correntes.

Como mostra o gráfico, parece ter havido mudança estrutural no comércio de serviços a partir de 2004, quando a corrente de comércio passou a crescer rapidamente. A partir de 2014, no entanto, a corrente de comércio entrou em declínio puxada principalmente pela queda das importações.

A queda recente da corrente de serviços pode ser explicada, ao menos em parte, pela recessão e pela desvalorização da taxa de câmbio. Mas é muito provável que uma vez que a economia volte a se recuperar, as importações de serviços também voltarão a se recuperar, mas a taxas desproporcionalmente maiores que a do crescimento do PIB. E isto se deve à elevada elasticidade da importação de serviços com relação ao produto. O quadro de recuperação também deverá ser acompanhado de aumento do déficit de serviços porque a elasticidade das importações é maior que a das exportações, o que decorre, ao menos em parte, da crescente relevância dos serviços no comércio e nas cadeias globais de valor.

O que vem pela frente?

É muito provável que a corrente de comércio de serviços siga aumentando no futuro próximo e que influencie cada vez mais o resultado das contas externas. Para além do diferencial de elasticidades, o que determinará mesmo o aumento da corrente de serviços será o explosivo crescimento da importância dos serviços de agregação de valor e diferenciação de produtos e da economia digital na produção e na gestão da produção, no comércio e no bem-estar das pessoas.

Gestão e uso de dados, serviços nas nuvens, e-commerce, entretenimento digital, marcas, propriedade intelectual, design, marketing, distribuição, uso de serviços de plataformas, dentre muitos outros serviços sofisticados estão se tornando componentes praticamente obrigatórios do dia-a-dia das empresas e da cesta de consumo das pessoas. Como a maior parte daqueles serviços é, e se tudo continuar como está, seguirá sendo importada, o déficit comercial de serviços provavelmente aumentará substancialmente nos próximos anos.

Um indicador dessa tendência são as contas externas de pagamentos de serviços de propriedade intelectual e de serviços de telecomunicação, computação e informações. As importações anuais médias de propriedade intelectual passaram de US$ 1 bilhão para US$ 5 bilhões no primeiro e último quinquênios, e as importações anuais médias de serviços de telecomunicação, computação e informações passaram de US$ 670 milhões para US$ 4 bilhões. No último quinquênio, aquelas duas contas já respondiam, sozinhas, por quase 20% do déficit total da conta de serviços.

Essas tendências, juntamente com a commoditização digital, sugerem fortemente que o comércio de serviços tem que ser parte integrante das políticas de crescimento econômico sustentado, bem como das agendas de políticas comercial, de investimento, industrial, tecnológica, capital humano e de infraestrutura. Afinal, já há pistas suficientes mostrando que, no futuro próximo, não será possível criar riquezas, gerar empregos de qualidade e entrar pela porta da frente nas cadeias globais de valor senão a partir da capacidade de desenvolver e gerenciar serviços sofisticados e de “empacotá-los” dentro de bens e de terceiros serviços.

Comentários