Já se disse, em relação aos países vizinhos do Brasil, que a opção de se integrar é destino, tendo em vista a proximidade geográfica, a longa coexistência não conflitiva e a proximidade dos padrões de consumo.

Cabe investigar se os países da região são “parceiros naturais”.

A literatura econômica tem, entre muitos outros, um debate sobre como identificar um “parceiro natural”, com quem um país possa negociar tratamento preferencial, em termos comerciais e outras dimensões econômicas[1].

São candidatos imediatos os principais parceiros comerciais (aqueles com maior peso enquanto destino das exportações) ou com fluxos bilaterais de investimento direto mais intenso, os países geograficamente mais próximos, as economias mais estáveis, os países com maior poder econômico ou aqueles com nível similar de desenvolvimento econômico, e aqueles que possibilitem um potencial de exploração de diferenciação produtiva vertical, em paralelo a vantagens comparativas tradicionais.

A lista de variáveis a considerar pode ser extensa. Idealmente, seria um “parceiro natural” aquele país que correspondesse à maior parte desses critérios.

Não é claro, contudo, que a condição de “parceiro natural” seja facilmente identificável, ou mesmo possível de ser cumprida. Talvez o exemplo mais óbvio seja o fato de que para diversos países a maior proximidade com uma economia desenvolvida não corresponde ao principal parceiro comercial. No caso dos países latino-americanos, a primeira condição seria claramente atendida pelos Estados Unidos, enquanto a segunda corresponde cada vez mais à China. Qual das duas economias seria o “parceiro natural” dos latino-americanos? Difícil dizer.

Esse tipo de consideração pode ser útil para o debate sobre a aproximação entre o Mercosul e a Aliança do Pacífico. Será possível identificar num desses dois grupos de países o “parceiro natural” do outro grupo?

Independentemente da discussão sobre se os países da Aliança do Pacífico seriam “parceiros naturais” do Mercosul, existem alguns argumentos que podem ser considerados em prol de maior aproximação entre os dois grupos de países.

Um primeiro argumento é aritmético. Se ocorre desvio de comércio como resultado de um processo de integração, quanto maior o número de países envolvidos em um mesmo processo menor a probabilidade de que ocorra desvio. Assim, a união dos oito países provavelmente promoveria mais criação que desvio de comércio do que no caso dos dois grupos isoladamente.

O segundo argumento é igualmente trivial. Poder contar com acesso a um mercado ampliado sem barreiras permite aproveitar as economias de escala em diversos setores.

Um terceiro argumento está relacionado com o chamado “efeito aprendizagem”. As empresas de um dos grupos, sobretudo aquelas de menor porte, poderão expandir a produção e exportação para o mercado regional e a partir daí amadurecer a capacidade de competir em mercados mais competitivos.

Quarto, cada país isoladamente tem dificuldade em afetar suas relações de troca. Em conjunto, contudo, um grupo de países pode pretender exercer poder monopólico. Isso será ainda mais verdadeiro quanto maior o tamanho desse grupo de países.

Quinto, há evidência empírica abundante indicando que boa parte da competitividade das exportações de produtos industriais por parte dos países do Sudeste Asiático, da União Europeia e dos países da América do Norte é influenciada pelos processos produtivos em cadeia.

Em Baumann/Ng (2012) foi mostrado que a intensidade do comércio regional em bens de produção é claramente associada a um melhor desempenho. Comparando-se as experiências de duas décadas da América Latina e do Sudeste Asiático fica claro que mesmo com a variação nos termos de intercâmbio beneficiando em nível recorde as economias da primeira região e punindo fortemente as da segunda, estas foram capazes não apenas de crescer mais e exportar mais, como também reduzir a distância entre elas. Resultado praticamente inverso ao experimentado na América Latina, no mesmo período.

Por analogia, pode-se supor que a promoção de complementaridade produtiva – ao menos entre os países da América do Sul, uma vez que a distância geográfica em relação ao quinto membro da Aliança, o México, pode ser um complicador nesse sentido – poderia contribuir para um melhor desempenho das exportações de produtos industrializados por parte dos países da região.

O comércio existente entre os dois grupos é expressivo (próximo a 1/3 das transações no âmbito da ALADI), e a composição dos fluxos de comércio entre os dois grupos tem participação significativa de produtos com grau de elaboração (portanto valor adicionado) mais pronunciado do que se observa no comércio extra-regional.

Do ponto de vista comercial, as negociações no âmbito da ALADI já contribuíram bastante para o livre-comércio entre os países membros. Restam, evidentemente, numerosos exemplos de barreiras não-tarifárias no comércio regional, e há pouca dúvida sobre as restrições impostas pela qualidade – ou mesmo inexistência – de infraestrutura, entre os membros de cada um desses grupos de países e – ainda mais – entre os dois grupos.

Mas a análise do potencial de integração entre os dois blocos não deveria se limitar aos fluxos de mercadorias. Os processos produtivos em todas as partes são cada vez mais intensivos em serviços de tipos variados. Cabe, portanto, uma digressão sobre esse comércio, para identificar o tipo de especialização dos países membros dos dois grupos em suas exportações de serviços.

As exportações totais de serviços indicam trajetórias um tanto distintas. Em 2010 as exportações totais de serviços por parte dos países do Mercosul eram da ordem de US$ 47 bilhões, e nos seis anos seguintes tiveram crescimento de 5%, atingindo US$ 50 bilhões em 2016[2].

No início do período, as exportações totais de serviços por parte dos países da Aliança do Pacífico somavam US$ 35 bilhões, ou 70% do exportado pelo Mercosul.

Em 2016 as exportações de serviços pelos países da Aliança alcançavam US$ 48 bilhões, próximas das do Mercosul, com um crescimento de não menos que 37%. Esse desempenho se deveu, sobretudo, ao desempenho mexicano, cujo valor exportado total cresceu 58% no período, atingindo, em 2016, quase ¾ do total exportado pelo Brasil.

Ao se considerar a composição dos fluxos de exportação de serviços, contudo, em cindo dos oito países nos dois grupos há predominância (mais da metade do valor total transacionado) de viagens (pessoais e de negócios). Esse dado, isoladamente, sugere que a margem para a complementaridade em serviços é limitada.

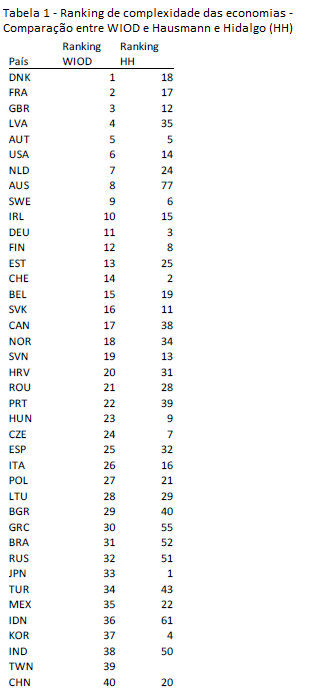

São destaques (Tabela 1) a Argentina, o Brasil e o Chile, com os dois primeiros apresentando parcela significativa de “outros serviços empresariais” (serviços empresariais, profissionais e técnicos, e serviços jurídicos, contábeis, de assessoramento administrativo e relações públicas) e o Chile, com destaque para transportes (sobretudo transporte marítimo). Nesses casos, as perspectivas para uma integração parecem mais promissoras.

De fato, a Matriz de Insumo-Produto para a América do Sul, estimada pelo IPEA e a CEPAL, com dados para o ano de 2005, indica a existência, embora ainda incipiente, de alguma integração entre exportações de serviços – sobretudo serviços empresariais – de alguns dos países sul-americanos e uns tantos setores produtores de mercadorias nos países vizinhos. Se a complementaridade entre setores produtores de serviços parece algo distante, a julgar pelos dados da Tabela 1, a interação entre serviços e produção de mercadorias já é uma pequena realidade, ao menos na América do Sul.

Um tema que merece análise mais detalhada, além do permitido por este espaço. De todos modos, algo é possível ilustrar, a partir de coeficientes selecionados da referida Matriz.

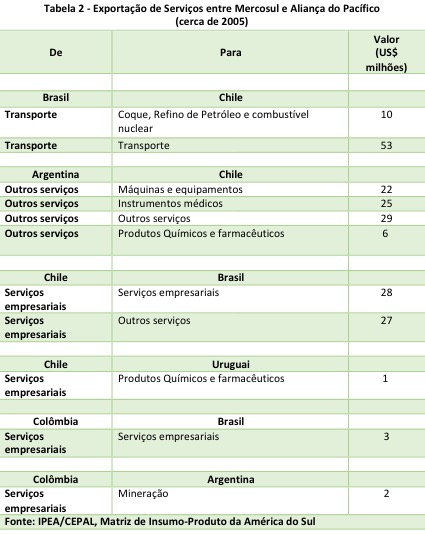

A Tabela 2 mostra os indicadores relativos a alguns dos fluxos de exportações de serviços mais expressivos entre países dos dois grupos. Desnecessário lembrar que, por ser a matriz focada nos países sul-americanos, não há informação correspondente ao México.

Segundo essa Tabela, o intercâmbio regional em serviços compreende tanto fluxos de serviços de um país para outros tipos de serviços em outros, como – o que é mais notável e promissor, do ponto de vista de potencial para complementaridade produtiva – serviços que são exportados para viabilizar atividades em setores produtores de mercadorias.

A julgar pelos dados da Matriz para 2005, o país na região mais ativo na exportação de serviços no âmbito regional é a Argentina. Não são mostrados na Tabela 2 alguns outros fluxos, associando – com valores não muito desprezíveis – “outros serviços” argentinos exportados para setores como mineração, celulose, borracha, máquinas e equipamentos, celulose e papel e produtos químicos e farmacêuticos, no Chile. De fato, o eixo Argentina-Chile parece ser o mais ativo, nesse sentido.

O Brasil aparece como parcialmente “integrado” com os países da Aliança do Pacífico, no sentido de ser exportador (embora em pequena escala) mas também importador de serviços do Chile e também da Colômbia.

A título de consideração final, portanto, há margem para uma ampliação significativa das transações entre o Mercosul e as economias que compõem a Aliança do Pacífico, também no que se refere ao comércio de serviços.

E mais: foi apresentado um conjunto de argumentos que apoiam atitudes mais proativas no estímulo a essa intensificação de relações comerciais, uma vez que ela muito provavelmente possibilitaria, em princípio, margem para apropriação de ganhos de escala, aprendizado na atividade exportadora e maior competitividade dos produtos exportados, se implicar a exploração de atividades de menor custo e maior complementaridade produtiva.

A racional da busca de competitividade pela via da complementaridade daria um Norte ao processo de integração regional, hoje carente de objetivos claros e perpetuado pelo custo implícito que poderia derivar da interrupção do processo negociador herdado das últimas décadas.

Mais do mesmo em termos de negociações no âmbito regional não significa avançar em direção clara, nem tampouco – como mostram à saciedade os indicadores do comércio regional latino-americano até aqui – melhora das condições de inserção internacional.

REFERÊNCIAS

P. Krugman (1991), Is bilateralism bad?, em E. Helpman, A. Razin (orgs), International trade and trade policy, Cambridge, MA, MIT Press

P. Krugman (1991a ), The move towards free trade zones, em Federal Reserve Bank of Kansas, Policy implications of trade and currency zones, Kansas City

[1] Ver, a propósito, Krugman (1991), Krugman (1991a ), Summers (1991) e a crítica a esse conceito em Bhagwati (1993).

[2] Dados da ALADI.

Comentários