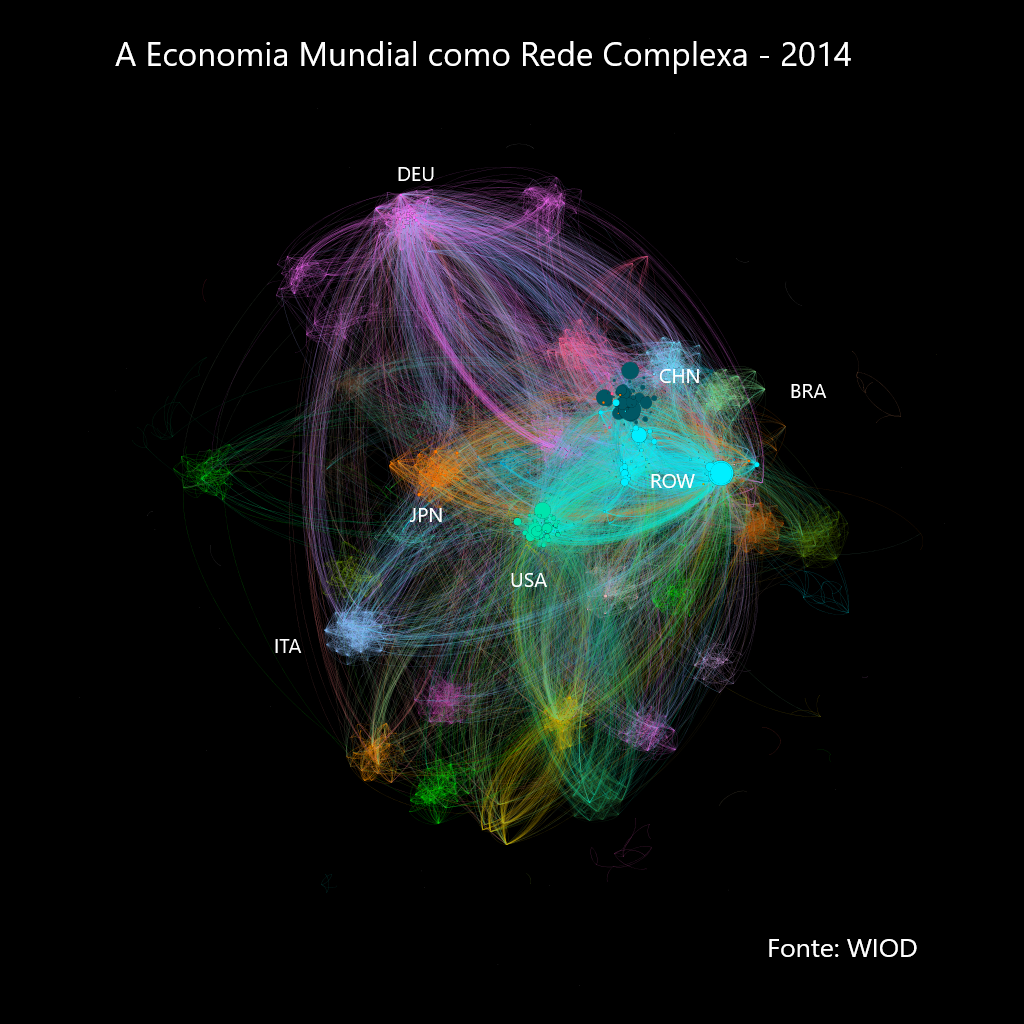

Este é um post de uma série no blog que abordará o papel da complexidade no desenvolvimento econômico. O primeiro texto introduziu o leitor à análise da complexidade por meio de cadeias produtivas, utilizando uma matriz mundial de insumo-produto, a WIOD. Os resultados do exercício proposto no primeiro texto apontaram para a capacidade das atividades industriais de servirem como hubs, de conectar setores, podendo funcionar como catalizadores de outras atividades. Esses resultados, entretanto, compõem apenas uma parte do quebra-cabeças do desenvolvimento econômico. O presente texto encaixará mais uma das inúmeras peças desse quebra-cabeças, respondendo (parcialmente) à seguinte questão: qual é o papel dos serviços na complexidade?

Antes de responder à questão, é importante lembrar que os serviços representam um espectro de atividades que não podem ser tratadas de maneira homogênea. Desta maneira, seguindo a proposta de Arbache, os serviços são divididos em duas categorias: serviços de valor e de custos. Serviços de valor são aqueles que contribuem para a customização e a diferenciação dos produtos, como P&D, design, projetos de engenharia, serviços técnicos especializados, serviços sofisticados de TI, softwares customizados, branding e marketing. Já o segundo grupo de serviços é composto por aqueles que afetam principalmente os custos de produção, como logística e transportes, infraestrutura, viagens e acomodação. As duas categorias de serviços se distinguem não somente pela natureza da atividade, como, também, pela função que elas desempenham na complexidade econômica.

A aplicação da metodologia de Hausmann e Hidalgo aos dados da WIOD permite identificar quais economias e quais atividades são as mais complexas sob a ótica de cadeias produtivas, levando em conta a gama complexa de conexões entre os setores ao longo do processo produtivo e capturando melhor o processo pelo qual se embute valor a produtos.

A WIOD compreende as relações de insumo-produto entre 56 setores de 43 países, totalizando 85% do PIB mundial. Os setores foram classificados como serviços de valor, serviços de custos, industriais ou primários. Todas as economias da amostra são emergentes ou desenvolvidas. Portanto, os resultados desse exercício devem ser interpretados apenas para o estágio intermediário e o avançado de desenvolvimento.

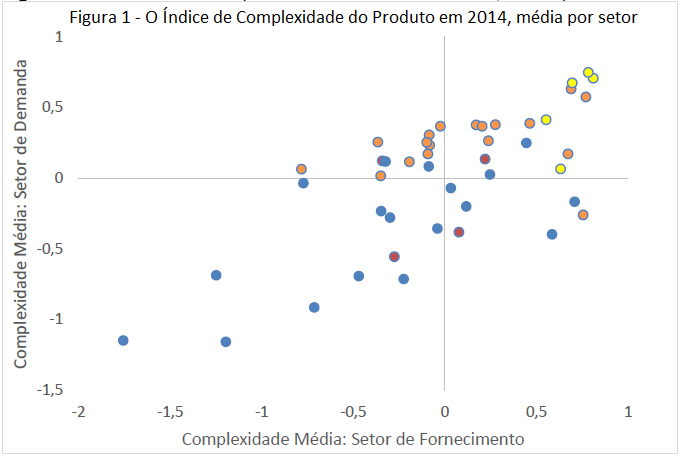

Resumidamente, países que têm competitividade em atividades complexas tendem, também, a serem complexos. Desta maneira, é importante saber se algum dos quatro tipos de atividade é mais complexo. A Figura 1 apresenta a complexidade média das atividades, de acordo com o setor de fornecimento e de demanda. O primeiro quadrante dessa figura é o que abarca os setores que possuem complexidade média positiva, tanto como fornecedores quanto como demandantes. Todos os serviços de valor – pintados de amarelo – estão incluídos no primeiro quadrante, indicando que essas atividades contribuem para a complexidade de um país. O segundo grupo de atividades que mais se destaca na Figura 1 são os serviços de custos, em laranja. Já os setores industriais e primários, pintados de azul e vermelho, respectivamente, apresentam, em geral, médias de complexidade negativas. Isto não significa que os setores industriais não tenham função no desenvolvimento de uma economia, algo que já foi parcialmente coberto no primeiro texto da série.

O Índice de Complexidade da Economia (ICE) revela a importância dos serviços de valor nos estágios mais avançados do desenvolvimento econômico de um país. A correlação do índice de serviços de valor* com o ICE e com o PIB per capita é de 0,82 e de 0,73, respectivamente. Os resultados não são surpreendentes, já que o desenvolvimento e a gestão de ideias e tecnologias, atividades tão importantes nas economias mais desenvolvidas, estão incluídas no bojo dos serviços de valor.

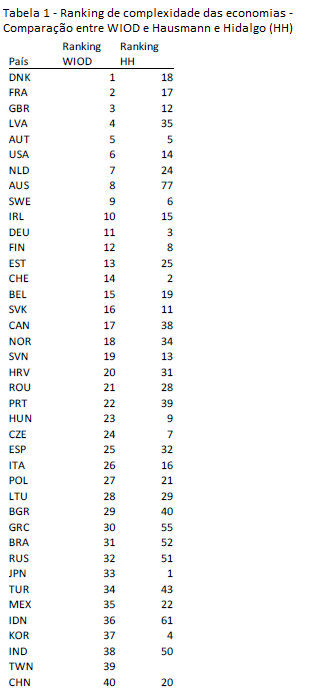

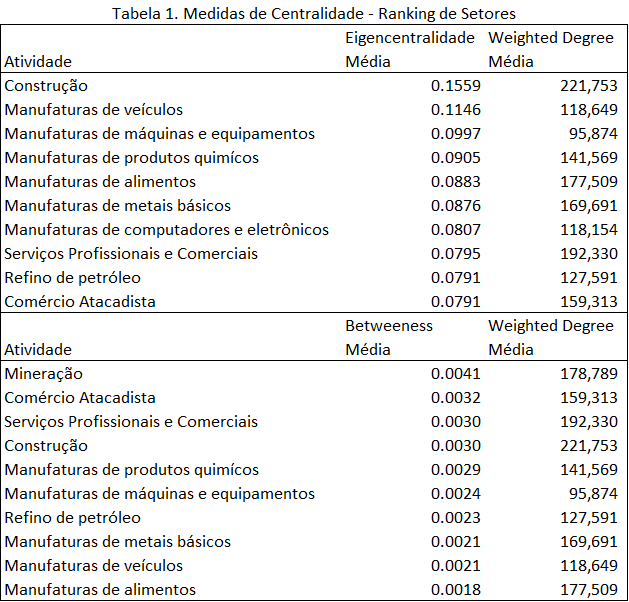

A Tabela 1 confronta, para 2014, o ranking de complexidade dos países de Hausmann e Hidalgo ao construído com os dados da WIOD. As diferenças entre esses rankings são bem representadas pelo caso do Japão. A economia japonesa é a mais complexa no exercício tradicional, que utiliza dados de exportação de bens. Entretanto, ao utilizar os dados de insumo-produto, que capturam melhor o papel dos serviços, o Japão cai para a 33ª posição de complexidade. Essa pode ser uma das razões para as quais a economia japonesa esteja encontrando dificuldades para crescer nas últimas décadas.

Os serviços de valor são uma peça-chave no quebra-cabeças do desenvolvimento econômico. Economias que têm competitividade nessas atividades tendem a ser mais complexas. Entretanto, o serviço de valor não é maná que cai do céu. Na verdade, sendo o desenvolvimento econômico resultado de um processo típico de sistemas complexos, é essencial observar que essas atividades necessariamente interagem com outras variáveis para produzir complexidade econômica.

Nesse âmbito, qual seria o papel dos serviços de custos para o desenvolvimento econômico? E o relacionamento entre indústria e serviços na trajetória do desenvolvimento econômico? A construção de um espaço-produto com dados de insumo-produto será vital para responder a estas questões, que serão elucidadas nos próximos posts sobre o tema.

*o índice de serviços de valor é a parcela dessas atividades no consumo intermediário

Fonte: Elaboração própria, WIOD. Foram calculadas as médias das complexidades da atividade de acordo com o setor de fornecimento e de demanda. A figura relaciona as complexidades médias por fornecimento e demanda, diferenciando o tipo de setor por cor. Em amarelo, estão os serviços de valor. Em laranja e azul, estão os serviços de custo e os setores industriais, respectivamente. Em vermelho, os setores primários.

Fonte: Elaboração própria, WIOD, Hausmann e Hidalgo (2014). A Tabela lista as posições das economias nos

rankings de complexidade. O Ranking WIOD é o proposto neste trabalho. Ranking HH segue a classificação de Hausmann e

Hidalgo (2014), com dados de exportação de bens. Não há disponibilidade de dados para Taiwan no ranking de Hausmann e Hidalgo.

e

e

Comentários