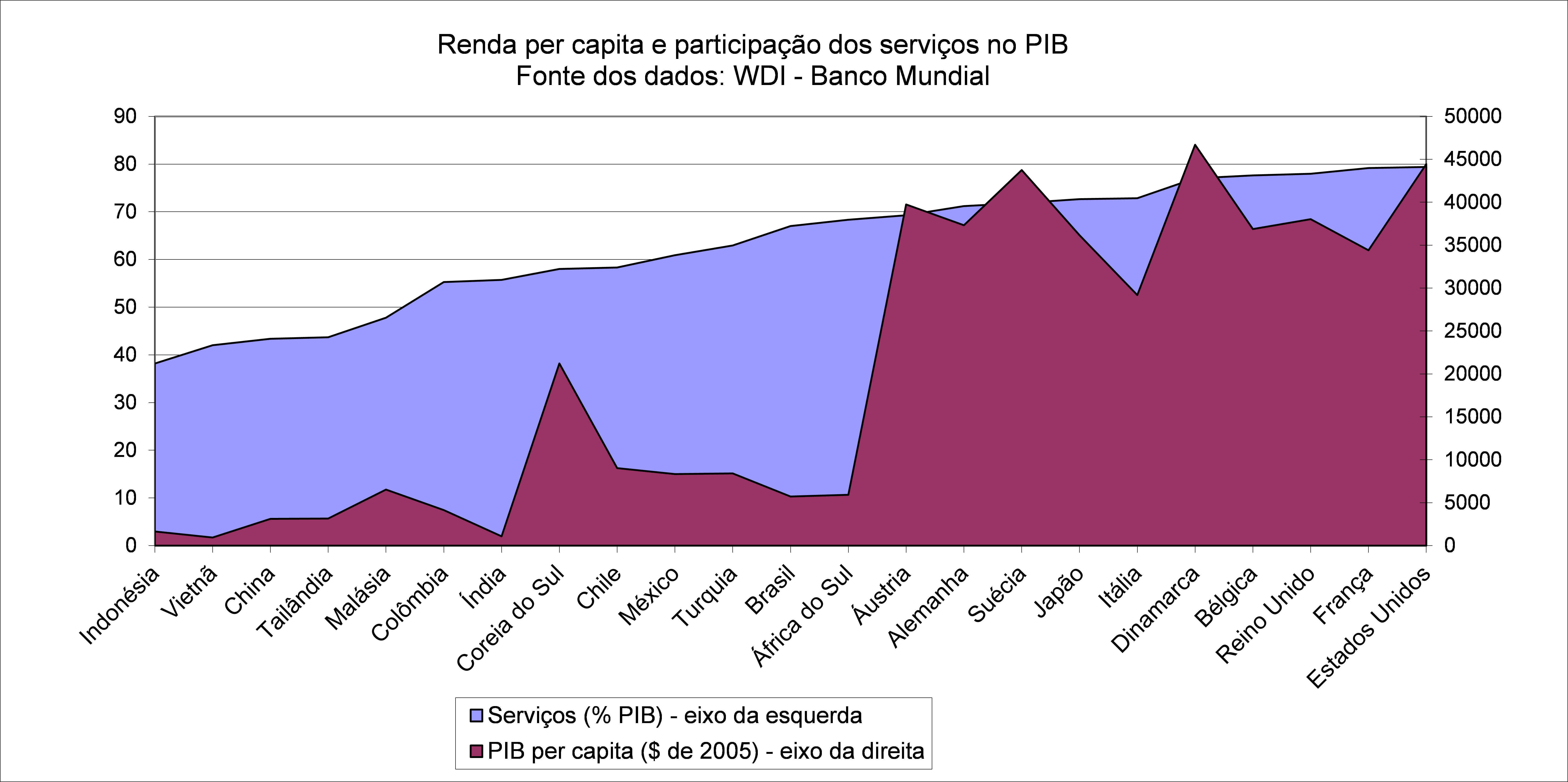

A figura abaixo mostra a renda per capita e a participação dos serviços em países desenvolvidos e emergentes. A relação positiva entre as variáveis resulta, dentre outros, da relação crescentemente simbiótica e sinergética entre bens e serviços, novas tecnologias de organização da produção e de produção, mudanças nas preferências dos consumidores e mudanças nos hábitos de consumo associados à renda e à demografia.

O caso do Brasil salta aos olhos. Isto porque combinamos renda per capita relativamente baixa com participação relativamente alta dos serviços no PIB. Jabuticaba? Como explicar esta anomalia?

São várias as explicações, sendo a mais importante a forte expansão das atividades de serviço a partir de meados da década de 1980, quando a indústria passou a experimentar processo lento e quase contínuo de contração. Por várias razões, os serviços ocuparam quase todo o espaço deixado e se tornou em definitivo a principal fonte de criação de emprego e renda. O problema é que o setor se tornou ainda mais caracterizado por ser composto por empresas pequenas, pouco produtivas, de baixa intensidade tecnológica e voltadas, sobretudo, para a provisão de serviços de consumo final.

Hoje, temos um setor de serviços imenso que é mais um problema do que solução. Mudar esta realidade deve ser parte fundamental de qualquer agenda de política de crescimento sustentado, combate à pobreza e aumento da competitividade e da produtividade.

A figura mostra que a África do Sul também tem situação parecida com a do Brasil. Mas, lá, a razão principal está associada às consequências econômicas do regime do apartheid, assunto que discutiremos num outro post.

Comentários