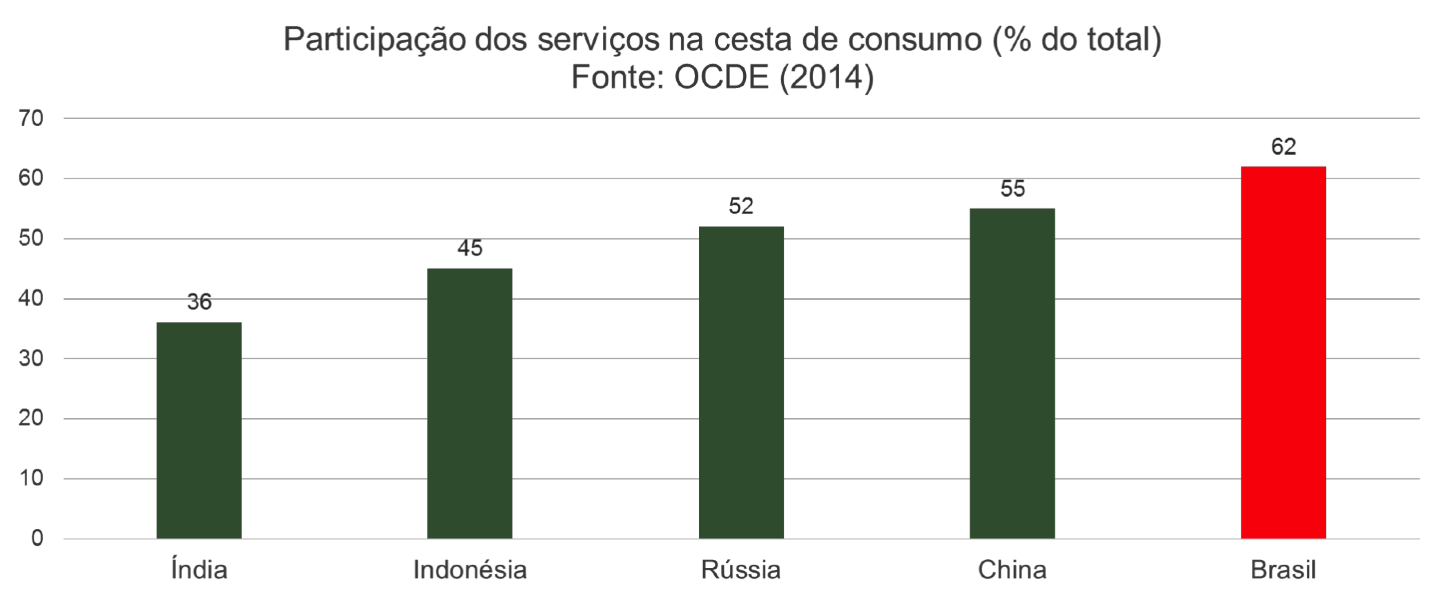

Em post anterior, foi discutida a importância da sofisticação e incorporação dos serviços em produtos como fonte de competitividade na indústria. Em linha com essa argumentação, é possível inverter a análise e discutir a importância da indústria para o desenvolvimento de um setor de serviços maiscompetitivo.

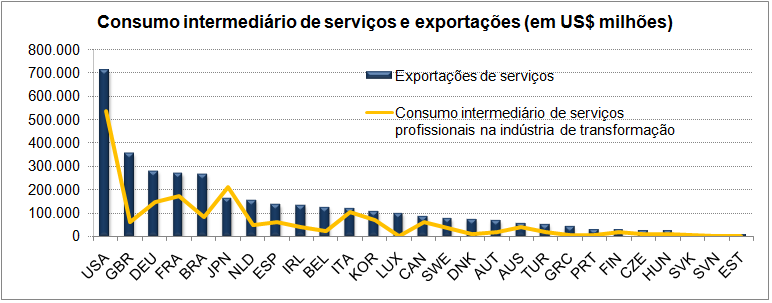

O gráfico abaixo apresenta a participação dos serviços profissionais no consumo intermediário da indústria de transformação e o volume de exportações de serviços. Em termos absolutos, é possível notar que países com maior consumo intermediário de serviços por parte da indústria têm, em geral, maior participação nas exportações de serviços. O caso da indústria americana é especialmente contundente: além de apresentar o maior consumo intermediário de serviços profissionais na indústria de transformação (em valores absolutos), os Estados Unidos apresentam o maior volume de exportações.

Fonte: WIOD e OECD. Elaboração própria.

O consumo de serviços pela indústria tem consequências importantes para o tipo de estrutura econômica que se desenvolve, já que a demanda por serviços mais modernos e com maior teor tecnológicoimpulsiona o crescimento dessas atividades.

Um exemplo disso é o desenvolvimento da indústria 4.0, caracterizada pela internet das coisas, que demandará uma nova gama de serviços na área de tecnologia da informação.

O debate incita ainda uma questão crucial: seria possível desenvolver um setor de serviços competitivo sem passar pelo desenvolvimento da própria indústria? Esse tipo de questionamento é ainda mais relevante em economias que passaram por processo de desindustrialização precoce. Vários autores discutem, por um lado, os entraves para o crescimento decorrentes desse processo e, por outro, as potencialidades do crescimento liderado pelos serviços (Rodrik, 2015; Dadush, 2015).

No entanto, o ponto mais significativo nessa discussão parece ser o apontado pela Comissão Europeia, que defende que o setor de serviços terá um papel importante na reindustrialização da Europa ao possibilitar a fabricação de novos produtos industriais resultantes da incorporação de serviços mais produtivos e inovativos. Nesse sentido, a demanda industrial teria um papel chave no desenvolvimento de um setor de serviços mais competitivo.

Essa discussão tem implicações cruciais para as políticas econômicas de longo prazo. Fica cada vez mais claro que será necessária maior coordenação entre as estratégias competitivas da indústria e do setor de serviços.

Comentários