Em 2015, a taxa de crescimento da economia brasileira foi de -3,5%, pior resultado do PIB, desde 1990. Em 2016, o resultado também foi negativo em -3,5%, colocando o país em recessão, por dois anos consecutivos, o que não acontecia desde a crise de 1930 – 1931. Em 2017, a taxa de crescimento do PIB foi de apenas 1%, e em 2018, de 1,1% (Instituto Brasileiro de Geografia e Estatística – IBGE). Agora, em 2019, a perspectiva é de que a taxa de crescimento seja de apenas 0,82%.

Nesse contexto, o retorno do crescimento econômico sustentado é um desafio. Economistas apontam a necessidade de aumento do investimento na economia nacional (tanto do ponto de vista público quanto privado). Contudo, a taxa de investimento total em relação ao PIB apresentou declínio, pelo terceiro ano seguido, em 2016, alcançando 16,1%. O resultado em 2017 e 2018 foi ainda pior, ficando abaixo dos 16% a.a. Estes números não só refletem uma evolução interna ruim da nossa capacidade de investir (que já era baixa e, pior, veio se deteriorando nos últimos anos), como também demonstra um desempenho pífio quando comparado a outros países do mundo. Em 2018, por exemplo, 90% dos países apresentaram taxa de investimento maior que o Brasil.

Em especial, os investimentos em infraestrutura apresentaram contração importante no ano de 2015, em relação a 2014. Os dados oficiais de 2016 e 2017 são também frustrantes, mostrando que o investimento em infraestrutura total do país foi de 1,7% e 1,5% do PIB, respectivamente (Associação Brasileira da Infraestrutura e Indústrias de Base). Em 2018, o montante de investimentos em infraestrutura foi praticamente o mesmo do ano de 2017. Essa situação deve-se, principalmente, à redução nos investimentos públicos, fruto da deterioração da situação fiscal do Estado, observada de forma mais contundente a partir de 2014, ano em que o país passou a apresentar déficits primários anuais, o que não havia acontecido até então. Como os investimentos são despesas ditas discricionárias, sofreram os cortes mais pesados do governo para a promoção do necessário ajuste fiscal. Explicando de modo mais detalhado, o orçamento público hoje é composto, em sua maior parte, por despesas obrigatórias e vinculadas. Portanto, numa situação de aperto fiscal, resta ao governo uma fatia realmente muito pequena que pode estar sujeita a cortes ou manobras. E, dentro dessa pequena fatia, situam-se os investimentos públicos, em especial, os investimentos em infraestrutura.

Entretanto, há vasta literatura que corrobora os efeitos positivos dos investimentos em infraestrutura no crescimento econômico dos países e também do Brasil. Ademais, no caso de investimentos em infraestrutura, há complementariedade entre gastos públicos e privados (Rigolon, 1998; Pêgo Filho, Cândido Júnior e Pereira, 1999), ou seja, um efeito “crowding-in”, em que maiores gastos públicos no setor reduziriam custos logísticos e outros custos que compõem o Custo Brasil, atraindo maior monta de investimentos do setor privado, que poderia produzir e escoar sua produção de modo mais eficiente, alavancando sua produtividade e tornando-o mais competitivo.

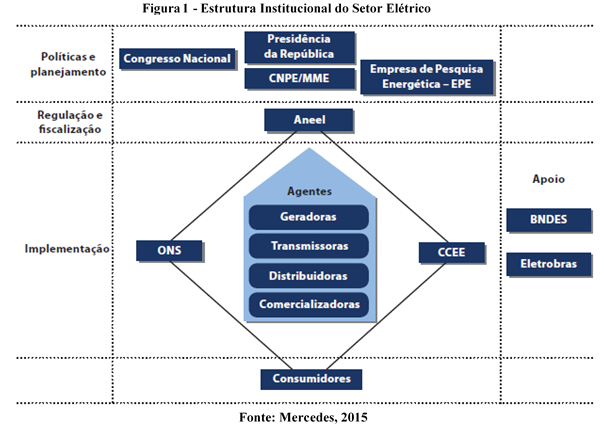

Infraestrutura, Produtividade e Crescimento

A infraestrutura econômica pode ser definida, de acordo com o BID (2000), como “o conjunto de estruturas de engenharia e instalações – geralmente de longa vida útil – que constituem a base sobre a qual são prestados os serviços considerados necessários para o desenvolvimento produtivo, político, social e pessoal”. Visto dessa maneira, a infraestrutura é o estoque de capital físico sobre o qual são prestados serviços como o de telefonia celular, transporte de cargas, abastecimento de água, entre outros. Se infraestrutura pode ser traduzida em maior estoque de capital físico, então a relação da infraestrutura com as teorias de crescimento econômico pode ser feita, uma vez que maior acumulação de capital leva a maior nível de produto no longo prazo (Solow, 1956). Além disso, se um maior estoque de capital gera externalidades positivas, conforme apontado por Romer (1986), mais infraestrutura levaria a maior crescimento do produto no longo prazo. Isso sem falar nos efeitos indiretos que uma infraestrutura mais abundante e de melhor qualidade traria sobre a produtividade da economia.

Ainda, se a ampliação da infraestrutura estiver associada à investimentos em P&D e inovação tecnológica (como no caso de exploração de petróleo de gás, na área de infraestrutura energética), isso estimularia maiores investimentos e acumulação de capital humano, levando a um melhor desempenho de longo prazo na renda per capita do país, conforme apontaram os trabalhos de Romer (1990) e Lucas (1988).

Com boas instituições (que garantam os direitos de propriedade, sejam transparentes, adotem freios e contrapesos, reduzam custos de transação e riscos de expropriação) e com agências reguladoras que apresentem salvaguardas para o comportamento do regulador (conforme levantado por Levy e Spiller, 1996), os atores econômicos terão mais previsibilidade e segurança com relação ao futuro, o que reduzirá incertezas e a percepção de riscos por parte dos agentes e atrairá mais investimentos, em especial no setor de infraestrutura, que tem como premissa elevados investimentos iniciais e alongamento no tempo de retorno desse investimento. Ou seja, para o setor de infraestrutura, ter um ambiente institucional e regulatório apropriado, que promova investimentos, pode ser ainda mais relevante que em outros setores, devido ao grande montante inicial requerido e ao tempo dilatado de payback.

Portanto, instituições sólidas e respeitadas em conjunto com um ambiente regulatório bem estruturado e desenhado de forma a gerar incentivos corretos para o setor de infraestrutura têm o potencial de alavancar os investimentos na área, promovendo maior acumulação de capital, impactando positivamente na produtividade e no crescimento econômico de longo prazo da economia.

Se o caminho teórico é conhecido e ratificado por uma extensa literatura, o caminho da implementação e da colheita de resultados não é nada trivial. Conforme temos visto desde janeiro desse ano, o novo governo, de forma pragmática, não tem conseguido, ainda, bons resultados em termos de produto e de emprego na economia. Conforme dito no primeiro parágrafo, a última previsão de crescimento do PIB brasileiro para este ano está em apenas 0,82%, valor abaixo do crescimento de 2017 e 2018, e bem menor do que as previsões e expectativas de crescimento no início do ano, quando o atual governo foi empossado (o governo falava em perspectiva de crescimento de 2,5% para o ano de 2019). Ou seja, aparentemente, toda aquela euforia inicial foi perdendo força ao longo do caminho. Como fazer, então, para ganharmos fôlego novamente e voltarmos a ter uma economia com crescimento maior e mais robusto?

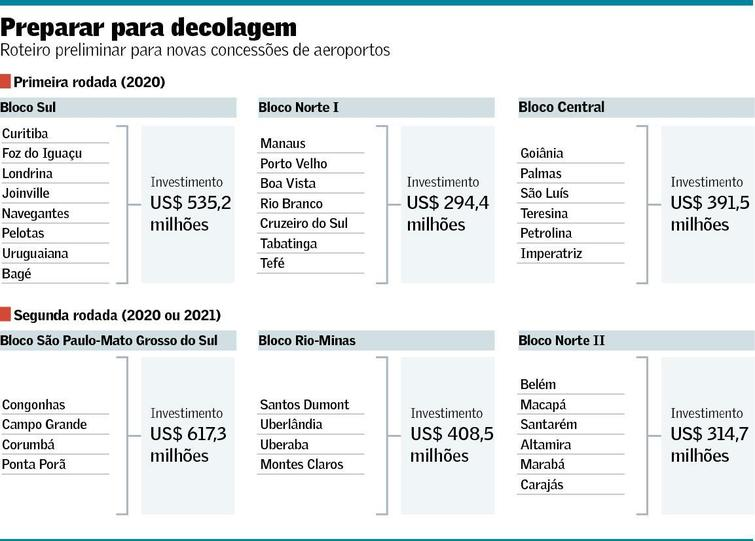

É difícil, mas o momento agora é crucial. Com a aprovação da reforma da previdência na Câmara, um passo importante foi dado. Além disso, o setor de infraestrutura tem ganhado atenção do governo Bolsonaro, que tem dado continuidade no trabalho de concessões desenvolvido e aprofundado pela equipe econômica do governo Temer. Avanços estão sendo feitos, em especial, no setor de transportes (rodovias, ferrovias, aeroportos, portos).

O caminho de crescimento e desenvolvimento econômico no país certamente passa por maiores investimentos em infraestrutura. Mas precisamos ter em mente que isso é condição necessária, e não suficiente. Investir em infraestrutura é essencial, mas é preciso também garantir a estabilidade macroeconômica, a segurança jurídica, a confiança dos investidores nacionais e estrangeiros, o bom funcionamento das nossas instituições, a transparência na escolha e implementação de projetos, o sistema democrático. É preciso, ainda, ser otimista, e esperar que amanhã seja melhor do que hoje. I hope so.

Autora:

Geovana Lorena Bertussi é Professora Adjunta IV do Departamento de Economia da Universidade de Brasília. Ministra disciplinas nas áreas de Economia Brasileira, Macroeconomia e Economia da Infraestrutura, com ênfase nos setores de transportes e energia elétrica.

Fonte:

Fonte:

Comentários