Esse é o resumo para quem tem pressa: antes, no início do século XX, a geração de energia era principalmente privada, com atendimentos isolados e nada integrado. Diante do crescimento do país, e o nacionalismo inconfundível de Getúlio Vargas, todas as águas do país se tornaram propriedades da União. A Eletrobrás foi criada para organizar a casa. A ditadura exige o crescimento do setor, principalmente depois do choque de 73, e assim muitas das hidroelétricas que conhecemos foram fundadas. Crise de uma década inteira nos anos 80, e depois o governo FHC corre contra o tempo para privatizar o setor para evitar mais prejuízos para as contas do governo. Juntou-se uma série de fatores e o Brasil viveu com os apagões. Governo Lula tenta restaurar as empresas do setor como estatais e estabelece um novo modelo, em 2004, que tem em sua base os leilões e a regulamentação da Agência Nacional de Energia Elétrica, a ANEEL.

Historicamente, este novo modelo cumpriu seu papel de transição entre o que era no período ditatorial e os dias atuais, passando por aperfeiçoamentos. Porém, à medida que as necessidades do mercado foram mudando nos últimos anos, gargalos ficaram mais evidentes e o sistema ficou mais carente de uma reestruturação. Isso fica claro, por exemplo, quando o sistema elétrico atual procura nos leilões as vantagens de um mercado competitivo, mas se valendo de políticas públicas fortes para funcionar. Mais detalhes podem ser encontrados aqui.

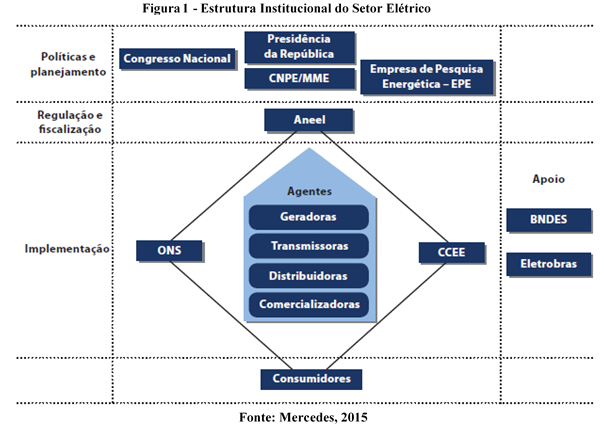

O atual modelo implica em dois ambientes de contratação de energia, um regulado (ACR – Ambiente de Contratação Regulado) e outro livre (ACL – Ambiente de Contratação Livre). Os consumidores de baixa tensão, chamados de consumidores cativos, que para todos os efeitos são, em sua maioria, consumidores residenciais e ligados ao comércio de pequeno e médio porte, não conseguem negociar diretamente sua aquisição de energia elétrica e fazem parte do ACR, sendo submetidos à decisão de todos os outros agentes do setor. A estrutura institucional do setor elétrico brasileiro pode ser vista abaixo:

Fonte: Mercedes, Rico e Pozzo (2015).

Fonte: Mercedes, Rico e Pozzo (2015).

Não podemos negar, claro, as vantagens que o modelo tem em si. Podemos enumerar algumas. A profunda regulação do sistema permite, se for da agenda governamental, políticas de universalização do acesso à energia elétrica e de incentivos a uma matriz com maior variedade de fontes renováveis. Nesse quesito, o Brasil, por ser um país de tamanho continental e de imensa diversidade de fontes energéticas, tem uma certa vantagem comparativa na geração de energia, que se incentivada com maior entusiasmo, tem capacidade de ampliar não só ganhos sociais, mas também econômicos. A título de exemplo, poderiam ser exploradas tecnologias de impacto ambiental menor do que de uma fonte tradicional de geração hidroelétrica e, ao mesmo tempo, com maior eficiência tanto na geração quanto na transmissão de energia.

Outra vantagem da regulamentação é o amortecimento da variação de preços para os agentes participantes do sistema – em especial no ACR – além de toda a transparência, previsibilidade e accountability proporcionados.

Por outro lado, as desvantagens são atreladas à rigidez proporcionada pela forte burocracia do modelo. Os investimentos do setor são reféns de políticas públicas para esse fim. Esse obstáculo pode impedir avanços tecnológicos, por exemplo, afastando as empresas de oportunidade de diminuição de custos. O sistema blindado e complexo, e a existência de um Ambiente de Contratação Regulada (ACR), dificultam o interesse da sociedade em geral de compreender o setor, afastando a sociedade de uma comunicação eficaz entre agentes econômicos. Comunicação que é vital para manutenção da qualidade dos serviços prestados.

Ainda relacionado à rigidez: muitas entidades e agentes causam sobreposição de papéis que podem causar divergência de informações e ações; excesso de intervenções provoca insegurança jurídica nos agentes investidores; e os intervalos de preço estabelecido no ACR têm sido, nos últimos anos, excessivamente baixos para os custos de geração e transmissão. Vale também ressaltar a periodicidade da liquidação das operações do mercado spot, que são dadas mensalmente, não acompanhando a velocidade de reação do mercado aberto, criando uma distorção e defasagens nas contas das empresas do setor.

Agora que temos uma melhor noção do modelo vigente, vamos entender o que uma reforma no setor poderia acarretar. E aqui, tomamos como base algumas consultas públicas lançadas pela ANEEL, o movimento “Quero energia livre” da Abraceel e o projeto de lei n° 1.917/2015.

As propostas de reforma possuem alguns pontos de convergência. Um deles é a desejabilidade da expansão do mercado livre de energia (ACL). Todos os agentes econômicos ligados ao Sistema Interligado Nacional (SIN) teriam potencialmente o direito de negociar todos os aspectos da contratação de energia. Virtualmente, os consumidores cativos (do ACR) passariam a comprar o serviço no varejo de forma similar à de telefonia e internet, podendo escolher quantidade, fonte, pacotes, empresas de preferência e etc. Todos os consumidores seriam capazes de escolher seu fornecedor. Isso causaria, para os potenciais novos consumidores livres, uma mudança de costumes, pois não mais ficariam restritos a apenas pagarem a conta de luz e gerenciarem a quantidade usada. Com a reforma, o consumidor passaria a se inteirar mais com o processo de fornecimento de energia, somando a responsabilidade de escolha da origem da energia e a seleção dos termos de contratação. Veja mais sobre isso na Cartilha da Abraceel.

Entretanto, ao mesmo tempo que essa liberdade pode gerar benefícios e maior conhecimento e atuação dos consumidores no setor elétrico brasileiro, entender os meandros do setor e suas características não é nada fácil. Será que os consumidores estarão preparados para tamanha mudança? Será que terão condições efetivas de fazerem uma transição para o ACL? Mesmo as empresas de pequeno e médio porte, elas não teriam que ter um corpo jurídico especializado para avaliar e assessorar os contratos de energia assinados? Isso, certamente, demandaria tempo e outros demais custos. Por fim, quais as consequências de ampliação do ACL para o agente regulador? De que forma a ANEEL seria impactada por tal mudança?

As expectativas com a reforma são de fomentar a concorrência do setor, expandir a geração distribuída, ter mais produtores independentes fornecendo energia na rede, aprofundar os incentivos às fontes alternativas de energia, entre outros. Tudo isso poderia ampliar a oferta de energia e promover, via mercado, preços relativamente mais baixos para os novos consumidores livres, incentivando investimentos maiores em P&D no setor e melhoria dos serviços prestados ao consumidor final. Tudo isso num cenário atual de investimentos interrompidos devido à crise fiscal do Estado. Não seria, então, uma grande jogada, a reforma? Por que essa discussão não está avançando rápido?

Como sempre, é preciso ponderar os dois lados da moeda quando uma decisão importante está prestes a ser tomada. Mesmo com todas essas esperadas vantagens, na média, os contratos assinados no ACR são de prazo mais longo que os contratos atualmente assinados no ACL. Se a expansão da oferta de energia elétrica depende da estabilidade oferecida por contratos de mais longo prazo, uma vez que os grandes projetos de expansão da oferta energética levam vários anos para ficarem prontos e iniciarem, de fato, a geração de energia, como uma migração de mais e mais consumidores para o ACL afetaria a sustentabilidade da expansão da oferta energética brasileira? Essa é uma pergunta difícil de responder, e talvez seja por isso que reformas amplas de setores tão essenciais como o de energia devam ser levadas com calma, para que estudos e análises técnicas sejam feitas com acuidade e divulgadas para avaliação e contribuições dos demais agentes envolvidos.

Bom, finalmente, como tudo isso se torna relevante agora em 2019 e nos próximos anos? O governo Bolsonaro, nos seus primeiros meses, tem sido inconstante a respeito de quais políticas e ações tomar, o que também é valido, em particular, para o setor de energia elétrica. Porém, ainda que sem avançar de forma objetiva no setor, é visível a intenção privatizadora de empresas estatais, num viés claramente pró-mercado e com menor intervenção do Estado. A dúvida, portanto, parece residir em quão fortemente vão tornar o setor aberto e quais os novos papéis assumidos por cada parte: setor privado e governo. Por enquanto, o plano é seguir o Programa de Parcerias de Investimento (PPI), que já diminuiu a quantidade de estatais no setor nos últimos dois anos. Assim, essa reforma deve ganhar mais força e discussões esse ano. Que Bolsonaro e sua equipe sejam iluminados nesse longo caminho.

Autoras:

Ana Carolina Miranda Lima Nogueira é formada em Ciências Econômicas pela Universidade de Brasília. Ex-estagiária da Agência Brasileira de Desenvolvimento Industrial. Atual consultora de Business Intelligence da KPMG Brasil.

Geovana Lorena Bertussi é Professora Adjunta IV do Departamento de Economia da Universidade de Brasília. Ministra disciplinas nas áreas de Economia Brasileira, Macroeconomia e Economia da Infraestrutura, com ênfase nos setores de transportes e energia elétrica.

Comentários