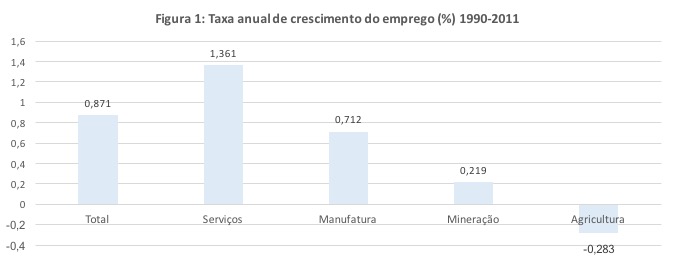

A figura 1 mostra a taxa instantânea de crescimento anual do emprego setorial no período 1990-2011. Com 1,36%, os serviços são a principal fonte de geração de empregos no Brasil. A manufatura, que vem logo depois, tem taxa quase duas vezes menor, de 0,71%. Com isto, o setor de serviços tende a ter participação cada vez mais predominante no estoque de emprego. Em 2016, o setor já respondia por mais de três quartos do emprego total, nível comparável apenas ao de países avançados.

Quais são as razões de tamanho “sucesso”? São várias, mas a principal é a elevadíssima elasticidade-emprego do produto, qual seja, a sensibilidade do emprego setorial com relação à variação da atividade econômica do setor.

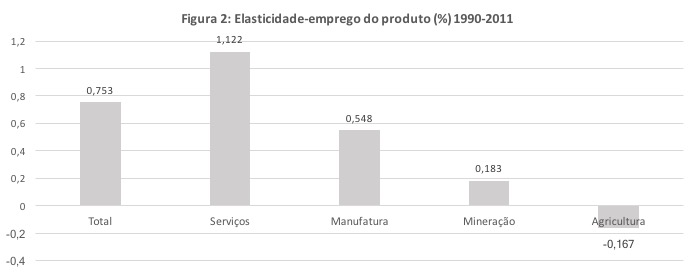

A figura 2 mostra as elasticidades setoriais. O aumento de 1% do produto no setor de serviços implica num aumento de 1,12% no emprego. Na manufatura, essa taxa é de 0,54%. Tudo o mais constante, o crescimento econômico leva a um aumento desproporcionalmente elevado do emprego nos serviços, enquanto que nos demais setores a variação do emprego é desproporcionalmente baixa – na agricultura, a variação chega a ser negativa, o que, obviamente, está associado à forte adoção de tecnologia. A consequência é que o setor de serviços está se tornando largamente predominante no mercado de trabalho, para o bem e para o mal.

O que explica o diferencial de elasticidades setoriais? São muitas as causas, mas a principal são as características das empresas. Diferentemente dos demais setores, micro empresas, empresas de baixa relação de capital por trabalhador e de baixa adoção tecnológica e empresas de baixa e baixíssima produtividade (Arbache 2015) predominam no setor de serviços

Se, por um lado, o setor de serviços cumpre a bem-vinda tarefa social de criar muitos postos de trabalho, por outro lado, esse benefício vem com custos não negligenciáveis, já que muitos desses empregos são bastante vulneráveis. Ali, assim como empregos são criados aos montes, eles também são destruídos aos montes. E isto acontece sobretudo porque as próprias empresas de serviços são relativamente mais vulneráveis ao ciclo econômico do que as empresas dos outros setores.

De fato, a maior parte dos empregos criados no período de rápida queda do desemprego (2005-2013) teve origem no setor de serviços. Mas a maior fonte de desemprego no período de recessão (2014-presente) também teve origem nos serviços. Para detalhes, veja o Boletim de Serviços deste blog.

Para além da baixa qualidade do emprego, a baixa produtividade do setor também preocupa em razão dos seus efeitos no nível e nas perspectivas de aumentos salariais – se a produtividade não cresce, não há porque esperar aumentos salariais reais dos trabalhadores do setor.

Na medida que os serviços já são o maior componente da cesta de consumo das famílias e das matrizes de custos de produção das empresas industriais (Arbache 2016; Arbache, Rouzet e Spinelli 2016), então este imenso setor de baixa produtividade “intoxica” a economia e compromete o custo de vida, o bem-estar das famílias e a competitividade das empresas.

O eventual (e necessário) aumento da eficiência e da produtividade do setor de serviços terá, provavelmente, efeitos negativos de curto prazo na geração de empregos. A commoditização digital também deverá contribuir para reduzir a elasticidade emprego do produto no setor. No médio prazo, porém, é provável que os efeitos da maior eficiência e produtividade do setor de serviços sejam desproporcionalmente positivos para a economia, especialmente em razão dos seus impactos na competitividade e no bem-estar.

Nota técnica: estimações do autor. Dados do Groningen Growth and Development Center. Foram excluídos dos cálculos os serviços governamentais, construção civil e utilidades públicas.

Comentários