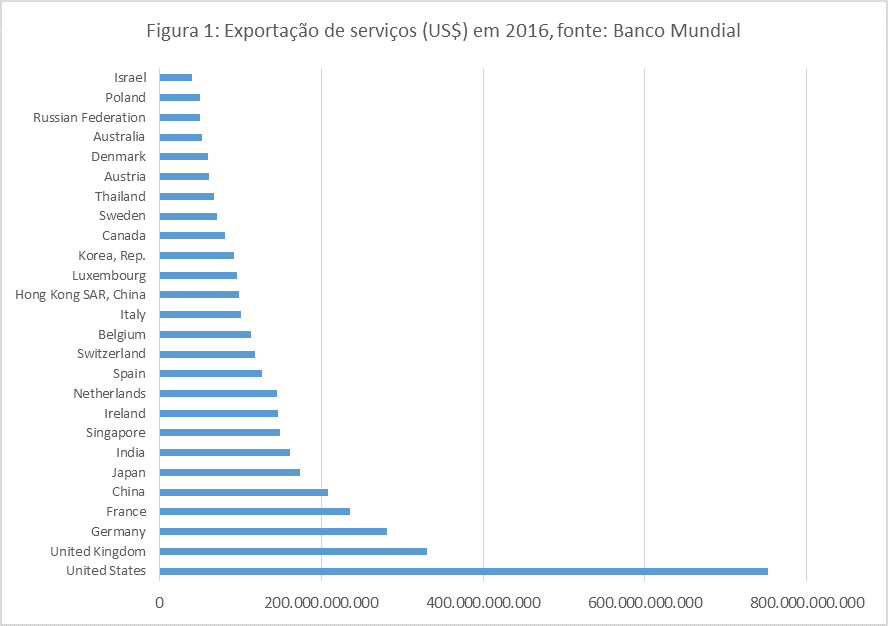

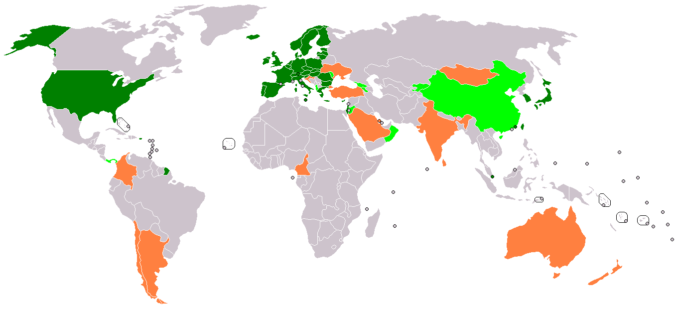

A figura 1 mostra os 30 países que mais exportaram serviços em 2016. Com exportações de US$ 752 bilhões, os Estados Unidos lideraram de longe a fila. Quatro itens responderam por 75% das exportações de serviços americanas: royalties e licenças de propriedade intelectual, serviços financeiros, serviços profissionais e viagens.

Em segundo lugar, e bem atrás em termos de valor, vem o Reino Unido, seguido por Alemanha e França. A China, maior exportador de bens do mundo, ocupava a quinta posição, com US$ 208 bilhões, portanto, uma fração das exportações americanas.

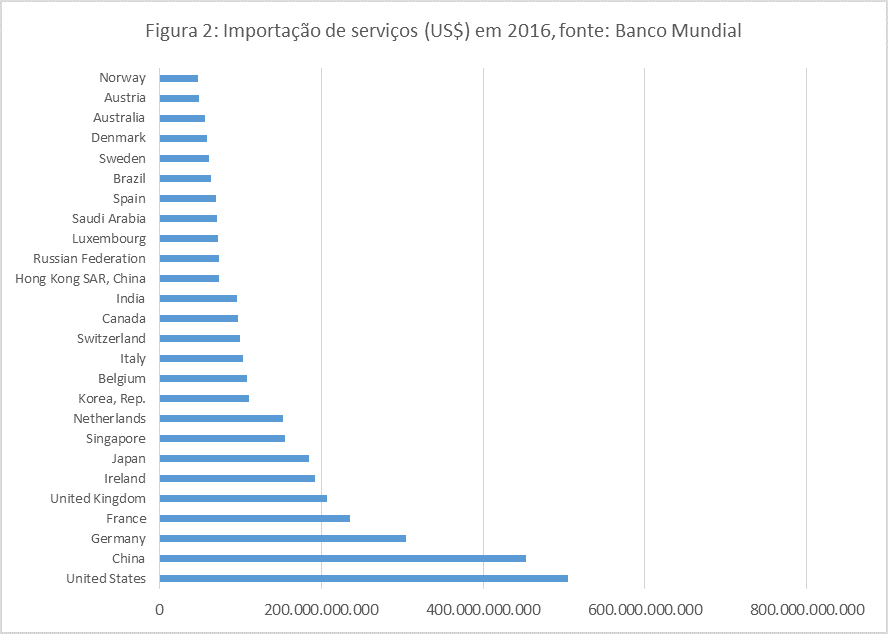

A figura 2 mostra os 30 países que mais importaram serviços em 2016. Os Estados Unidos também ocupavam a primeira colocação, com importações de US$ 504 bilhões. Em seguida veio a China, com US$ 452 bilhões, seguida por Alemanha, França e Reino Unido.

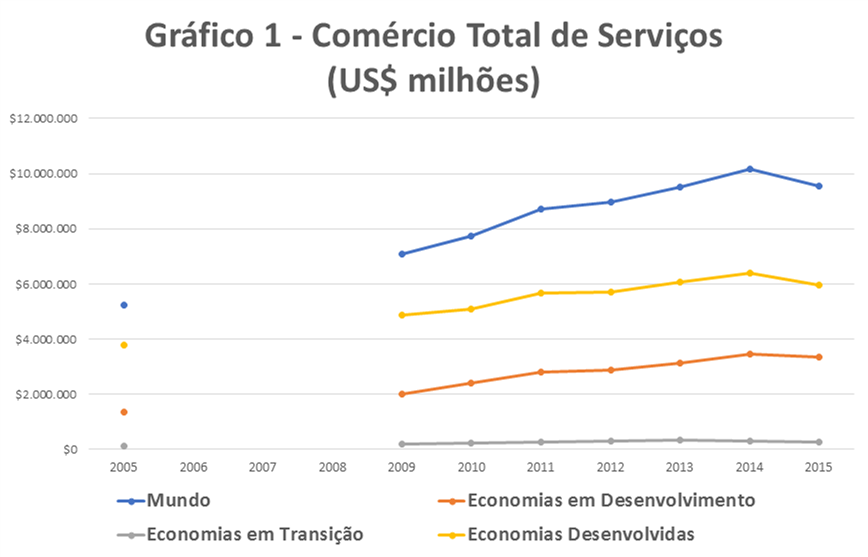

As figuras 1 e 2 sugerem que comércio de serviços é uma característica de países avançados. De fato, a grande maioria dos grandes exportadores e importadores são países com renda per capita elevada. Tal como temos discutido neste blog, essa característica reflete, ao menos em parte, as transformações por que passam os bens e a forma como estão sendo produzidos, as mudanças nas preferências dos consumidores em favor de bens com cada vez mais serviços “embarcados”, e também mudanças na natureza das cadeias globais de valor.

Enquanto os Estados Unidos tiveram um multibilionário déficit comercial de bens, a conta de serviços teve um multibilionário superávit de US$ 248 bilhões. Porém, como a taxa de crescimento do comércio de serviços tem sido bem maior que a do comércio de bens, tudo o mais constante, os serviços deverão financiar parcela crescente do déficit de bens. Considerando, ainda, a nova orientação protecionista da política comercial do país, a conta agregada de comércio poderá, eventualmente, passar para o azul num futuro não muito distante.

Já a China teve déficit na conta de serviços de US$ 244 bilhões, enquanto teve um multibilionário superávit no comércio de bens. Observa-se, portanto, uma curiosa assimetria nos números de Estados Unidos e China, que reflete, ao menos em parte, a natureza atual das duas economias e da sua inserção internacional.

A China, através do Ministério do Comércio, está implementando um ambicioso plano para que o país se torne grande produtor e exportador de serviços. Programas-piloto estão em curso em 15 cidades e o foco está em serviços de alto valor adicionado.

À exceção do Reino Unido, que também teve um elevado superávit de US$ 125 bilhões, muitos dos países avançados operam com pequenos déficits ou superávits da conta de serviços, o que sugere haver uma política ativa de monitoramento e controle desta conta.

A condição de já ser grande exportador de serviços e de ter o maior potencial exportador de serviços digitais e de e-commerce do mundo ajuda a explicar a prioridade dos Estados Unidos para a agenda de serviços em fóruns e em negociações internacionais.

Os gráficos indicam que a Índia é um caso excepcional de país emergente que apostou no setor de serviços como instrumento de política econômica. Como sabemos, o setor de serviços de TI, sobretudo softwares, bem como serviços de outsourcing, como telemarketing, contabilidade, recursos humanos, controle de estoques, dentre outros (são os chamados back office support services), são cada vez mais dinâmicos e ativos. O superávit do comércio de serviços vem crescendo rapidamente e, em 2016, foi de nada menos que US$ 70 bilhões.

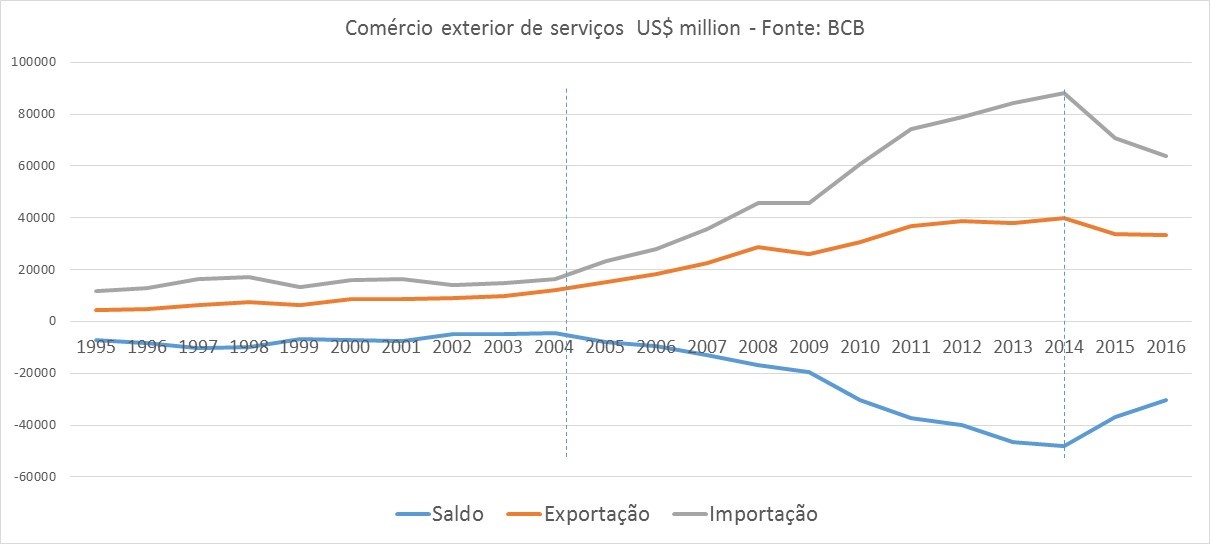

Já o Brasil exportou US$ 33 bilhões e importou US$ 64 bilhões em serviços em 2016. O país é um grande importador de serviços e opera recorrentemente com um dos maiores déficits globais neste setor, o que reflete a baixa competitividade da atividade no país. Evidências empíricas já discutidas no blog mostram que o Brasil tem uma elevada elasticidade das importações de serviços em face do crescimento do PIB, o que revela alta dependência de serviços importados. Os números do balanço de pagamentos mostram que o déficit da conta de serviços é uma das maiores fontes de pressão nas contas correntes. Esta equação não para de pé no médio prazo.

Comentários