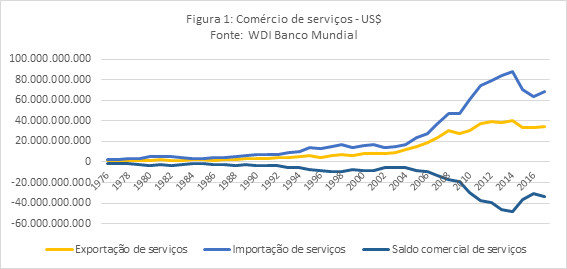

A figura 1 mostra o comércio de serviços no Brasil desde 1976. O saldo do comércio de serviços foi sistematicamente negativo no período e observam-se dois movimentos de mudança de patamar do déficit: um a partir do final dos anos 1980 e um segundo, mais intenso, a partir de 2004. Em ambos os casos, o aumento do déficit se explica majoritariamente pelo crescimento das importações, o que deu origem a uma espécie de “boca de jacaré”. Em 2014, o déficit chegou a nada menos que US$ 48 bilhões. Ao que parece, teria havido mudança estrutural no comércio de serviços.

De fato, a elasticidade do crescimento das importações de serviços com relação ao crescimento do PIB é de 2,28 para o período completo. Já a elasticidade do crescimento das exportações é de 1,11. Teste de mudança estrutural sugere quebra da série em 2004. Recalculamos as elasticidades para antes e depois daquele ano e encontramos 1,37 e 4,28, e 0,13 e 3,38, respectivamente, para importações e exportações.

Esses números sugerem, primeiro, que as importações de serviços são mais sensíveis à atividade econômica que as exportações; segundo, que, embora ambas as variáveis tenham se tornado substancialmente mais sensíveis à economia a partir de 2004, o coeficiente de importações é significativamente maior que o de exportações; e, terceiro, caso a economia volte a crescer à taxas similares à do produto potencial, que é da ordem de 2,5%, então, tudo o mais constante, observaremos considerável elevação do déficit da conta de serviços.[1]

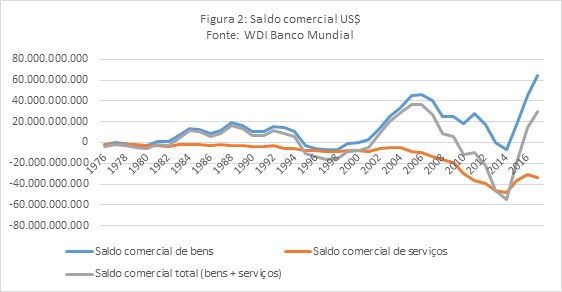

A figura 2 mostra o saldo comercial total e, separadamente, os saldos comerciais das contas de bens e de serviços. Observa-se que a conta de serviços exerce elevada e crescente influência no saldo comercial total. Embora a corrente de comércio de serviços seja de apenas 1/5 da corrente de comércio de bens, o déficit da conta de serviços praticamente determina o saldo comercial total.

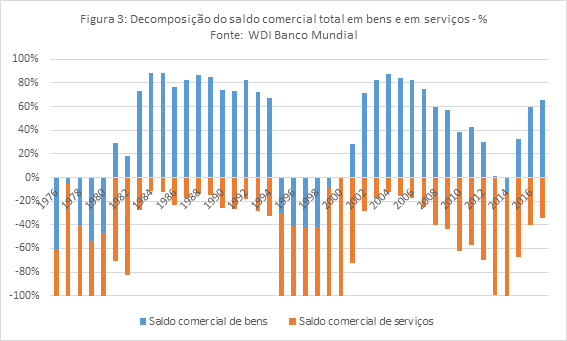

A figura 3 mostra decomposição do saldo comercial total em seus componentes — os saldos comerciais de bens e de serviços. Conforme sugerido acima, os saldos comerciais no Brasil são “pautados” pelo desempenho da conta de comércio de serviços. Assim, anos com saldos comerciais totais mais modestos ou até negativos são anos com relativamente elevados déficits comerciais da conta de serviços, e vice-versa.

Déficit na conta de serviços não é, necessariamente, um problema. Afinal, pode-se estar importando insumos que elevam a competitividade e a produtividade. Porém, ainda assim, preocupações emergem quando a conta de serviços segue trajetória sistemática de crescimento do déficit, o que pode dar origem à um constrangimento estrutural das contas externas que, eventualmente, pode vir a se tornar um “freio” ao próprio crescimento econômico. Este poderá ser o caso do Brasil.

De fato, para além de elasticidades e de patamar de déficit comercial já elevado, há razões para se esperar aceleração do déficit da conta de serviços ao longo dos próximos anos e, dentre elas, estão as que seguem:

- Os serviços estão se tornando tradable e muitos serviços que tradicionalmente são providos localmente por empresas nacionais ou estrangeiras estão, e cada vez mais, sendo providos a partir de terceiros países. Ali incluem-se serviços de agregação de valor e diferenciação de produtos mas, também, serviços de custos. Essa mudança já está reescrevendo a geografia dos investimentos e do comércio do setor de serviços;

- Liderados pelos Estados Unidos, países ricos com fortes interesses ofensivos em serviços estão fazendo intensa pressão para a liberalização dos mercados de serviços e para a convergência técnica e regulatória do setor, que é, na prática, o fator mais determinante do comércio do setor ;

- Os preços relativos dos serviços, incluindo os com demanda mais inelástica, seguem trajetória de forte crescimento com relação a preços de manufaturas e de commodities, aumentando a parcela dos produtores, gestores e distribuidores de serviços no valor agregado, em detrimento dos compradores de serviços. A mudança de preços relativos se deve à fatores como concentração de mercados e imposição de padrões técnicos privados em serviços, que fomentam e garantem a formação de “quase-monopólios”;

- Devido à mudanças tecnológicas de produção e de gestão da produção, a parcela dos serviços, incluindo os digitais, na formação do valor adicionado de bens, commodities e outros serviços já é elevada, mas seguirá aumentando, beneficiando os produtores, distribuidores e gestores de serviços (pense na smile curve de cadeias globais de valor);

- O consumo B2C e B2B de serviços, incluindo os digitais, que já é elevado, deverá aumentar ainda mais ao longo dos próximos anos;

- O efeito-rede e o efeito-plataforma conferem enormes poderes para os desenvolvedores e gestores de plataformas e têm criado espaço para práticas discriminatórias que distorcem os mercados.

A ausência, no país, de políticas industriais, políticas de financiamento, políticas de investimentos e políticas de comércio exterior para o setor de serviços deverá aumentar a dependência de serviços importados e a fragilidade das contas externas. Assim, tudo o mais constante, o país terá que fazer enorme esforço exportador de bens e commodities para mitigar os crescentes déficits comerciais de serviços.

O tema é, certamente, complexo e, infelizmente, poucas pessoas se interessam pelo assunto. Mas o tempo não para e já passou da hora de colocarmos o setor de serviços nas agendas das políticas pública e privada.

- A mudança na trajetória das importações e das exportações de serviços a partir de 2014 se explica, ao menos em parte, pela recessão e pelo envolvimento de grandes empresas de engenharia brasileiras em problemas de governança, o que afetou consideravelmente as exportações de projetos e de outros serviços de engenharia. ↑

Deixe um comentário