Com o aumento da renda média dos brasileiros ao longo dos anos, houve expansão na demanda por passagens aéreas e na malha aeroviária brasileira. Contudo, os investimentos públicos em infraestrutura aeroportuária não acompanharam o crescimento do número de passageiros transportados, o que resultou na necessidade de concessões, visando uma melhor experiência para os usuários.

A primeira concessão realizada foi a de São Gonçalo do Amarante (RN), seguida da primeira rodada de concessões (Brasília, Guarulhos e Viracopos) e posteriormente outras duas rodadas foram realizadas concedendo os aeroportos de Confins (MG), Galeão (RJ), Eduardo Magalhães (BA), Pinto Martins (CE), Salgado Filho (RS) e Hercílio Luz (SC). Neste ano previa-se a concessão em blocos de 12 aeroportos nas regiões Sudeste, Centro-Oeste e Nordeste, uma nova experiência em termos de formato de leilão e tamanho de aeroportos leiloados.

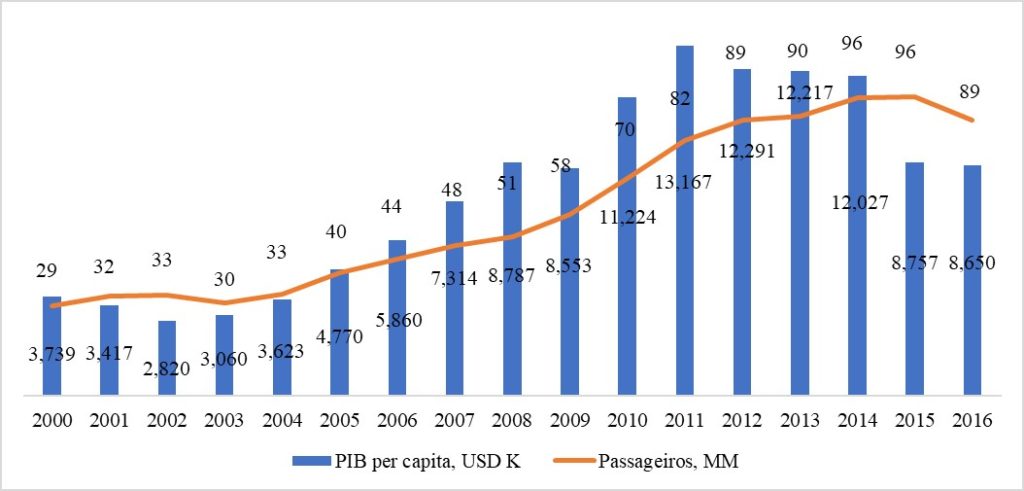

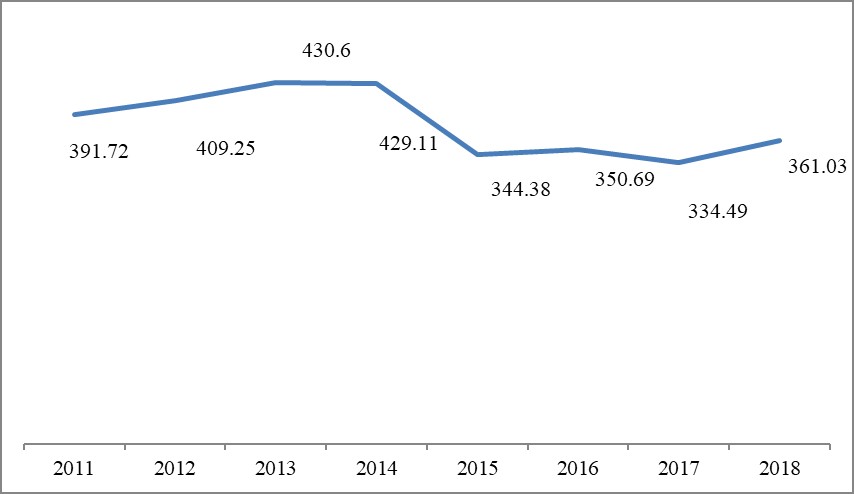

O crescimento do setor como um todo está diretamente ligado à demanda por passagens aéreas. O aumento de passageiros na aviação brasileira pode ser explicado pelo aumento de renda do brasileiro (gráfico 1) e a queda no preço das passagens aéreas (gráfico 2), entre outros. Porém, atualmente, as empresas conseguem influenciar a demanda por causa de promoções, diferenciação de tarifas e programas de fidelidade.

Gráfico 1 – Relação PIB per capita Brasil (USD) versus milhões passageiros transportados em voos domésticos,

Gráfico 2 – Evolução da Tarifa Aérea Média Doméstica Real (Preço real médio da passagem, R$) no 1º trimestre de cada ano, 2009 a 2018.

Pelo lado da oferta, por sua vez, a aviação possui fatores de competitividade que representam fortes barreiras à entrada para companhias que desejam atuar no mercado. As companhias dominantes no mercado possuem hegemonia nas rotas mais rentáveis, por fatores como o maior número de horários disponíveis nos aeroportos para pousos e decolagens (slots). Além disso, os altos custos operacionais são também uma barreira que exige da companhia um poder de capital elevado para sanar os gastos de combustível e a manutenção das aeronaves – que são atrelados ao dólar – e representam mais da metade do custo total das companhias. O caso da Avianca é emblemático. Foi uma companhia que entrou no mercado depois das duas grandes líderes, não conseguiu as melhores rotas por conta dos slots já alocados e, aparentemente, possui menor escala de operação que as demais, dificultando sua inserção e atuação no mercado aéreo brasileiro, o que pode ter contribuído para a sua situação atual de desequilíbrio financeiro.

Trazendo o foco para a próxima rodada de concessões aeroportuárias, temos que essa se torna importante pela disparidade de tamanho entre os aeroportos já concedidos e os que ainda serão leiloados. Tal fato resulta na necessidade de ajustamento do modelo de leilão proposto pelo Governo Federal à realidade da demanda por esses aeroportos, uma vez que a finalidade das concessões não é apenas gerar receitas patrimoniais e aliviar despesas públicas, mas também permitir que as empresas obtenham receita para a execução dos investimentos dentro dos prazos e providenciem melhorias aos usuários, permitindo também a expansão do transporte aéreo.

Dessa forma, o modelo atualmente em pauta foi o de concessão em blocos, que visa o arremate de um conjunto de aeroportos pela mesma concessionária por um único valor de outorga. A ideia é que os aeroportos maiores, de maior rentabilidade, cubram a menor rentabilidade dos aeroportos menores, uma forma de subsídio cruzado entre os aeroportos. Foram, inicialmente (no governo Temer), criados três blocos que englobam os seguintes aeroportos:

- Bloco Nordeste: Recife, Maceió, João Pessoa, Aracaju, Juazeiro do Norte e Campina Grande;

- Bloco Sudeste: Vitória e Macaé;

- Bloco Centro Oeste: Cuiabá, Sinop, Alta Floresta e Rondonópolis.

Existem inúmeras motivações para um Estado optar pela privatização ou venda de seus ativos. Dentre elas, estão: (1) aumentar a receita do Estado, uma vez que, em concessões, o ente privado paga uma taxa pelo direito à exploração e fornecimento de serviços públicos; (2) promover eficiência econômica, por meio da adoção de práticas e processos que reduzam os custos operacionais; (3) reduzir a interferência do Estado na economia, caso isso seja identificado como uma necessidade; (4) ampliar a base acionária do país, permitindo que um maior número de agentes participem de atividades econômicas outrora restritas aos governos; (5) promover condições para a formação de ambientes competitivos, por meio da abertura de mercados a um maior número de concorrentes; (6) submeter as empresas estatais a um ambiente competitivo; e, por fim, (7) desenvolver o mercado doméstico de capitais, com, por exemplo, a atração de investimentos estrangeiros. Acreditamos que alguns destes pontos já apresentaram avanços importantes no setor, após o início do processo de concessões. Para citar um exemplo de avanço recente, atualmente as companhias nacionais já podem ter até 100% de capital estrangeiro em sua composição.

Como o intuito do novo governo eleito é dar continuidade ao processo de concessões e privatizações no país, é fundamental percebermos as falhas e lacunas ocorridas no passado para que possamos aprimorar o modelo para o futuro. Uma das críticas feitas às primeiras rodadas de concessões de aeroportos foi a participação de 49% da Infraero. O intuito da companhia foi não perder participação nos grandes aeroportos brasileiros (que são os mais rentáveis), contudo, isso trouxe uma série de consequências maléficas para o resultado da empresa. A questão mais abordada é a situação dos funcionários que restaram após as concessões. Após a mudança de controle dos aeroportos, os funcionários tiveram a opção de seguir trabalhando no aeroporto como funcionários da Sociedade de Propósito Específico (SPE), entrar em um programa de demissão voluntária, seguir como funcionário da Infraero ou migrar para outra estrutura do Governo Federal. Como os funcionários da Infraero seguem um plano de carreira e o país vivia e ainda vive certa instabilidade econômica, não era racional deixar a companhia. Estima-se que um funcionário da Infraero recém-contratado receba cerca de R$2.000, o que é comparável ao salário pago no setor privado. Contudo, após 20 anos de permanência na companhia, os salários podem atingir R$ 10.000, o que não é pago na iniciativa privada. Assim, devido à expectativa dos aumentos e considerando a situação do país, muitos empregados decidiram permanecer na Infraero.

Observando a situação de forma geral, existe o seguinte panorama: a Infraero concedeu 51% dos seus maiores aeroportos e a totalidade de outros, o que causou redução na sua receita aeroportuária, porém houve recebimento de outorgas. Funcionários não desejam migrar para a iniciativa privada, acreditam que a instituição não vai falir por ser atrelada ao Governo Federal e permanecem recebendo aumentos por tempo de permanência na companhia.

Portanto, o que será da Infraero? Ela continuará existindo nos moldes atuais? Quais seriam as possíveis saídas? A companhia deve abrir capital? Isso poderia trazer aportes financeiros para a empresa. Mas será que, na atual situação dela, do governo, e do país, alguém estaria disposto a comprar ações da Infraero?

O modelo de concessões deve ser mantido (e ao final do contrato os ativos retornam ao governo para novo leilão) ou poderíamos partir pra um modelo de privatização (em que o ativo é de fato comprado e transferido e pertencerá ao ente privado ganhador do leilão)? Diante desta questão da Infraero, a possível vantagem da privatização seria que o passivo trabalhista fruto do processo poderia ser absorvido pela empresa ganhadora do leilão. Com isso, o governo teria uma preocupação a menos, em termos de custos. Por outro lado, precificar esses ativos de forma adequada poderia demandar tempo e também recursos, além de desgastes políticos.

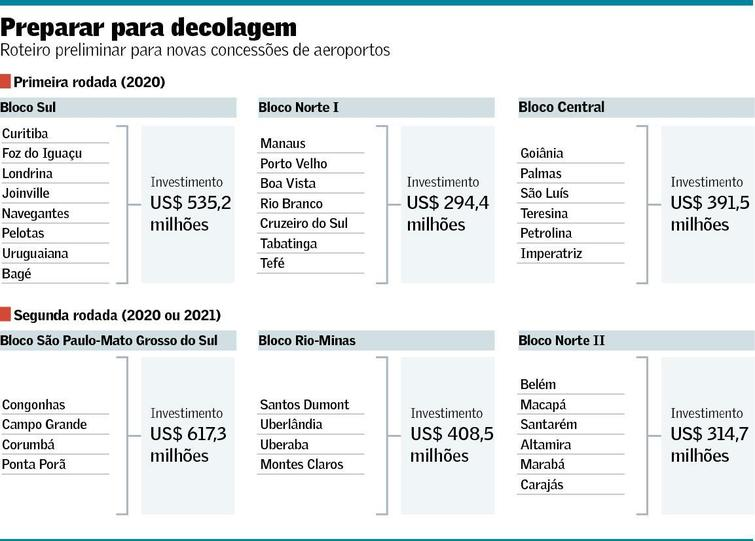

Com a aproximação de novas rodadas de concessão e a situação da Infraero se deteriorando, é necessário um modelo de concessões que alivie o máximo possível as contas públicas e ao mesmo tempo permita rentabilização das operações em bloco. O Presidente Jair Bolsonaro liberou uma prévia dos blocos a serem supostamente concedidos em 2020, como pode ser observado abaixo:

Imagem 1 – Novas concessões previstas

Os investimentos totalizariam mais de US$ 2,56 bilhões e a concessão contaria com a presença de dois grandes aeroportos brasileiros ainda não concedidos, Congonhas e Santos Dumont. Considerando o grande número de empregados nesses dois aeroportos, seria mais uma situação trabalhista complicada para a Infraero. Estaríamos vivenciando os momentos finais da Infraero? Ser ou deixar de ser, essa é a questão!

Autores:

Bernardo Mafra Mendes, 21 anos, Formado em Economia pela Universidade de Brasília, ex-diretor de projetos da empresa júnior de Economia (Econsult).

Geovana Lorena Bertussi é Professora Adjunta IV do Departamento de Economia da Universidade de Brasília. Ministra disciplinas nas áreas de Economia Brasileira, Macroeconomia e Economia da Infraestrutura, com ênfase nos setores de transportes e energia elétrica.

Comentários