Nos últimos anos, tem havido uma preocupação quase generalizada com os níveis de produtividade, que não teriam retomado as taxas de crescimento pré-crise internacional de 2008. O alarme se deve ao fato de que uma baixa produtividade tende a se refletir em baixo crescimento do PIB per capita, ameaçando a prosperidade econômica e social.

Diante de sua crescente participação na economia como um todo, se insere a discussão sobre a produtividade no setor de serviços. Como é sabido, para alguns serviços um aumento da produtividade provoca uma perda da qualidade do serviço final. Para outros serviços, os avançados, principalmente quando se complementam ao setor industrial, elevam consideravelmente a produtividade desse setor. Muitas das estatísticas de produtividade podem não computar os ganhos reais associados às dinâmicas da economia de serviços e digitalização que tendem a reduzir a necessidade de trabalhos manuais na indústria.

Além desses fatores, um fato muito importante que estaria por trás dos baixos índices de produtividade se trata das “zombie firms”, ou “firmas zumbis”, empresas que, assim como a figura cinematográfica dos “zumbis”, parecem estar nem ‘vivas’ nem ‘mortas’, ou uma combinação das situações. São empresas com 10 anos ou mais que operam com grande dificuldade em suas contas, inclusive para pagamento dos juros de dívidas contraídas pela própria empresa – tecnicamente, que está insolvente por três anos consecutivos ou até mais – e, por conseguinte, possuem baixa capacidade de investimento, de crescimento e de expansão do emprego. Em termos gerais, essas empresas pouco inovam e apresentam baixa competitividade na economia moderna. Essa situação de insolvência poderá se tornar ainda mais preocupante com um aumento dos juros internacionais, sobretudo para as pequenas e médias empresas.

Ao permanecerem “vivas” por longos períodos, as firmas zumbis acabam por inibir o aumento da produtividade e, de alguma forma, como por congestão de mercado, dificultam o avanço de empresas iniciantes e startups, ou aquelas mais adaptadas ao papel dos serviços avançados em conhecimento. Essas últimas poderiam, inclusive, contribuir para o aumento de competitividades daquelas firmas. A difusão tecnológica, por exemplo, exerceria um papel importante para reduzir o gap de produtividade das empresas.

Conforme relatório da OCDE (2017, p. 3) que analisa o período 2003-2013, “uma maior participação do capital da indústria em firmas zumbis está associada a menor investimento e crescimento do emprego da empresa típica ‘não-zumbi’”.

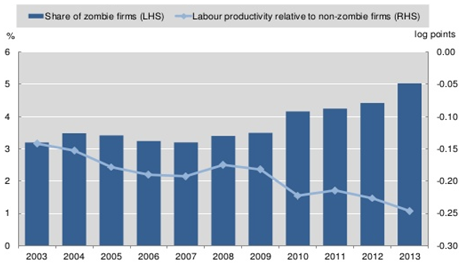

Os efeitos das firmas zumbis sobre as demais empresas não devem ser subestimados, ainda mais considerando que empresas tendem a adotar práticas e modos de organização de empresas párias ou que compartilham uma determinada região, além de poderem contaminar empresas saudáveis. A figura abaixo da ilustra o aumento da porcentagem de firmas zumbis nas economias da OCDE, ao mesmo tempo em que há uma redução da produtividade do trabalho dessas firmas em relação às demais empresas.

Figura – Firmas de 10 anos ou mais com uma taxa de cobertura de juros de <1 por pelo menos 3 anos consecutivos (média não ponderada de países selecionados da OCDE)

Fonte: OCDE (2017). “The Walking Dead? Zombie Firms and Productivity Performance in OECD Countries.”

Por tais razões, as firmas zumbis tendem a consumir recursos de maneira ineficiente. As sociedades nas quais essas empresas se inserem tendem a assumir os altos custos de oportunidade da má locação desses recursos, que poderiam ser destinados a outros projetos. As políticas públicas e privadas devem dirimir os custos sociais, principalmente em termos de emprego, seja tanto decorrente da manutenção dessas empresas quanto da sua falência. No entanto, deve-se evitar que subsídios persistentes a empresas que não conseguem progredir se materializem como transferências de renda do Estado a empresários sob a comum justificativa de proteção de empregos dos ‘trabalhadores de colarinho azul’.

A maioria dos estudos sobre a existência das firmas zumbis – como o citado acima – se refere às economias desenvolvidas. Mas estudos voltados aos países emergentes e em desenvolvimento poderão revelar que esse fenômeno ajuda a explicar boa parte da desaceleração do crescimento econômico, sobretudo quando se soma ao aumento de dispersão do desempenho da produtividade entre firmas e regiões dentro dos países (OCDE, 2016).

Esse parece ser o caso do Brasil. No país, há muitas empresas ineficientes que absorvem recursos de produção (ficando mais dependentes de subsídios), inibindo a atividade econômica produtiva. Além disso, muitas das pequenas e microempresas também não conseguem evoluir para médias. O sistema tributário apresenta regimes especiais que tornam menos claras as regras aos investidores e ajudam a estimular o comportamento rent-seeking das firmas, o que alimenta ainda mais a tendência de estagnação da produtividade brasileira.

Por fim, uma grande ressalva deve ser feita no que tange ao ingresso na economia de serviços. Se, por um lado, a falta de adaptação das empresas nos processos dinâmicos relacionados à essa economia contribui para que possam se tornar insolventes e improdutivas, por outro, alguns desses processos não favorecem a entrada de novas empresas. Por meio do controle das plataformas digitais, as cincos grandes empresas norte-americanas em valor de mercado concentram grande parte do mercado na nova economia. Essas empresas também são as que mais possuem capacidade de investir e assumir os riscos da nova onda de tecnologias e inovações que consistem, dentre outros exemplos, da internet das coisas, inteligência artificial, realidade virtual, drones e ‘self-driving cars’ (TECHCRUNCH, 2017).

A acessibilidade de algumas dessas tecnologias parece se tornar importante para que tanto as firmas zumbis quanto as empresas iniciantes possam progredir na complexa economia global.

Referências

OCDE (2016). “The Productivity Inclusiveness Nexus”

OCDE (2017). ‘The Walking Dead Zombie Firms and Productivity Performance”

TECHCRUNCH (2017). “The end of start-up era”.

e

e

Comentários