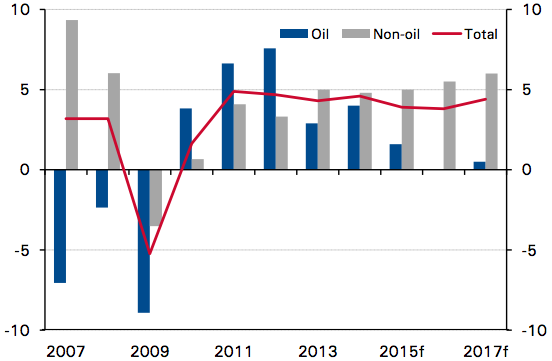

Em 1971, quando os Emirados Árabes Unidos (EAU) se tornaram independentes, pela confederação de sete emirados que formavam o protetorado britânico dos Estados da Trégua, o Golfo Árabe era escassamente povoado, com atividade econômica concentrada na pesca e no comércio de pérolas. Com a ascensão da economia petrolífera, a região alterou-se substancialmente. Cerca de 10% das reservas mundiais de petróleo bruto atualmente conhecidas estão localizadas nos Emirados. Nos 40 anos após a independência do país, essas reservas permitiram a expansão real do PIB na ordem de 5,5% por ano.

Desde a década de 1990, o governo dos EAU tem buscado diversificar sua economia e reduzir sua dependência de petróleo. Atualmente, os Emirados são considerados um grande centro econômico no Golfo Árabe, e os investimentos de seus fundos soberanos destacam-se no mundo. A proporção do PIB gerada por setores não petrolíferos superou 69% em 2016, contra 53% em 2000. Embora a participação de setores não relacionada a hidrocarbonetos tenha aumentado no PIB, as receitas de exportação e do governo continuam concentradas em óleo e gás.

Figura: Crescimento do PIB dos EAU – Setor de Petróleo, Outros e Total

Fonte: UAE National Bureau of Statistics

Segundo estudo do FMI, há uma forte correlação entre diversificação e crescimento econômico sustentável, uma vez que economias baseadas em várias fontes de renda são menos vulneráveis a choques e ciclos econômicos. Evidências empíricas, no entanto, também atestam que a maioria das estratégias de diversificação para reduzir dependência do petróleo não foi bem-sucedida, com exceção dos casos da Noruega e do Canadá.

Obstáculos relacionados à “doença holandesa” dificultam a busca de fontes alternativas de renda, em decorrência de fatores como a volatilidade econômica induzida pela instabilidade das receitas do petróleo; efeitos acomodatícios das receitas do petróleo sobre instituições nacionais; e os riscos de as exportações de petróleo ocasionarem taxas de câmbio sobrevalorizadas. Como consequência, o êxito ou o fracasso de uma estratégia de diversificação depende de políticas econômicas que antecipem o futuro declínio nas receitas do petróleo.

O governo emirático tem buscado alcançar a diversificação sustentável pela implementação da UAE Vision 2021, que considera a inovação e o conhecimento como os principais motores da economia no futuro. De acordo com essa estratégia, os Emirados pretendem reduzir a participação das receitas do petróleo no PIB para apenas 5% em 2021, sobretudo por meio de investimentos em alta tecnologia e em serviços com elevado potencial de crescimento.

Significativos investimentos têm sido feitos em áreas como energia solar e logística portuária. Por conta de sua posição geográfica estratégica, entre a Europa e os principais mercados da Ásia, os EAU também têm se destacado no setor de aviação, que já responde por 15% do PIB do país.

Lançada em 2016, a estratégia de impressão 3D da Dubai Future Foundation visa posicionar o emirado como um dos principais centros de tecnologia de impressão 3D em medicina; bens de consumo; e, especialmente, construção. Novas regulamentações municipais e diversas agências públicas, a exemplo da Dubai Electricity and Water Authority, devem contribuir para que, a partir de 2019, 2% dos edifícios de Dubai sejam total- ou parcialmente construídos por impressoras 3D. Segundo as metas propostas, esse número pode chegar a 25% em 2030, por meio de incentivos públicos e da esperada adesão da iniciativa privada.

Além dos desafios da “doença holandesa” para a diversificação econômica do país, os Emirados precisam superar problemas de produtividade. Apesar das altas taxas de crescimento desde os anos 2000, a produtividade do capital investido não tem crescido, e a produtividade do trabalho tem diminuído no mesmo período. Ainda que as exportações de serviços dos EAU venham aumentando, o saldo líquido de serviços é deficitário desde 1990. O país tem oportunidades e potencial para superar seus desafios pelo emprego de novas tecnologias.

É provável que a economia dos EAU continuará a depender do setor de hidrocarbonetos para impulsionar o crescimento e a diversificação nos próximos anos, mas os setores não petrolíferos poderão ganhar mais destaque, dado que, de fato, os projetos da UAE Vision 2021 deem os resultados esperados. A agregação de valor desses setores, sobretudo dos serviços, dependerá de fatores cuja eficiência se baseia crescentemente em ativos intangíveis, como conhecimento e infraestrutura.

O governo emirático deverá considerar que o conhecimento não é apenas produzido, mas também exportado. Como enfatizado em outros textos neste blog, a exportação de conhecimento decorre de serviços embutidos em produtos tangíveis, como design, royalties, marcas, e outros serviços profissionais e técnicos que agregam valor a bens. Para ter êxito, a estratégia de diversificação dos EAU, consequentemente, deve antecipar-se a tendências futuras e concentrar-se em setores inovadores e serviços que promovem o adensamento de valor nos bens.

Nota do editor: O autor é secretário executivo do Gabinete da Embaixada dos Emirados Árabes Unidos em Brasília.

Comentários