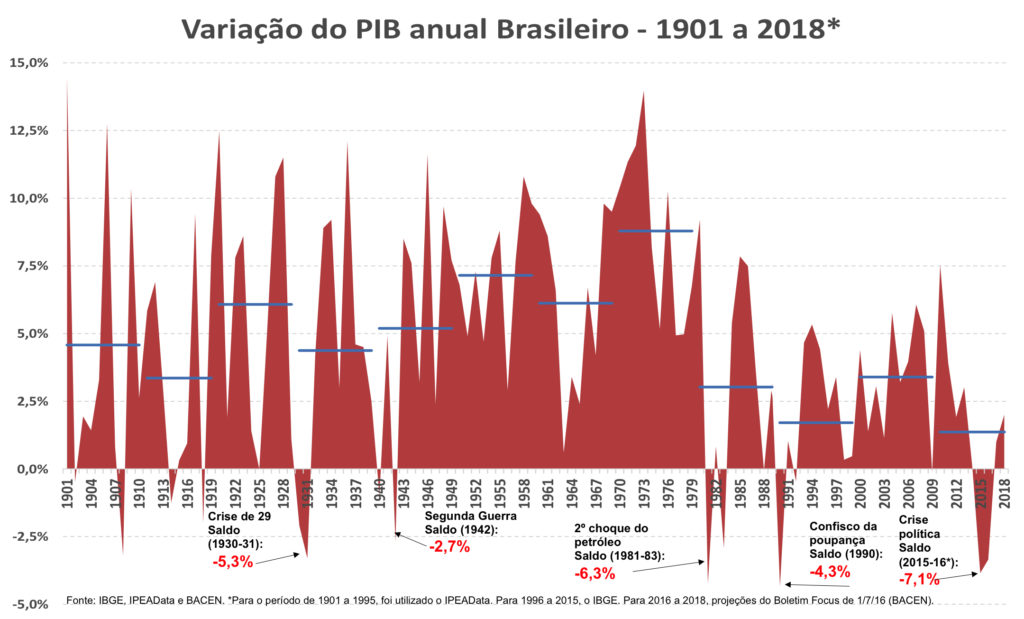

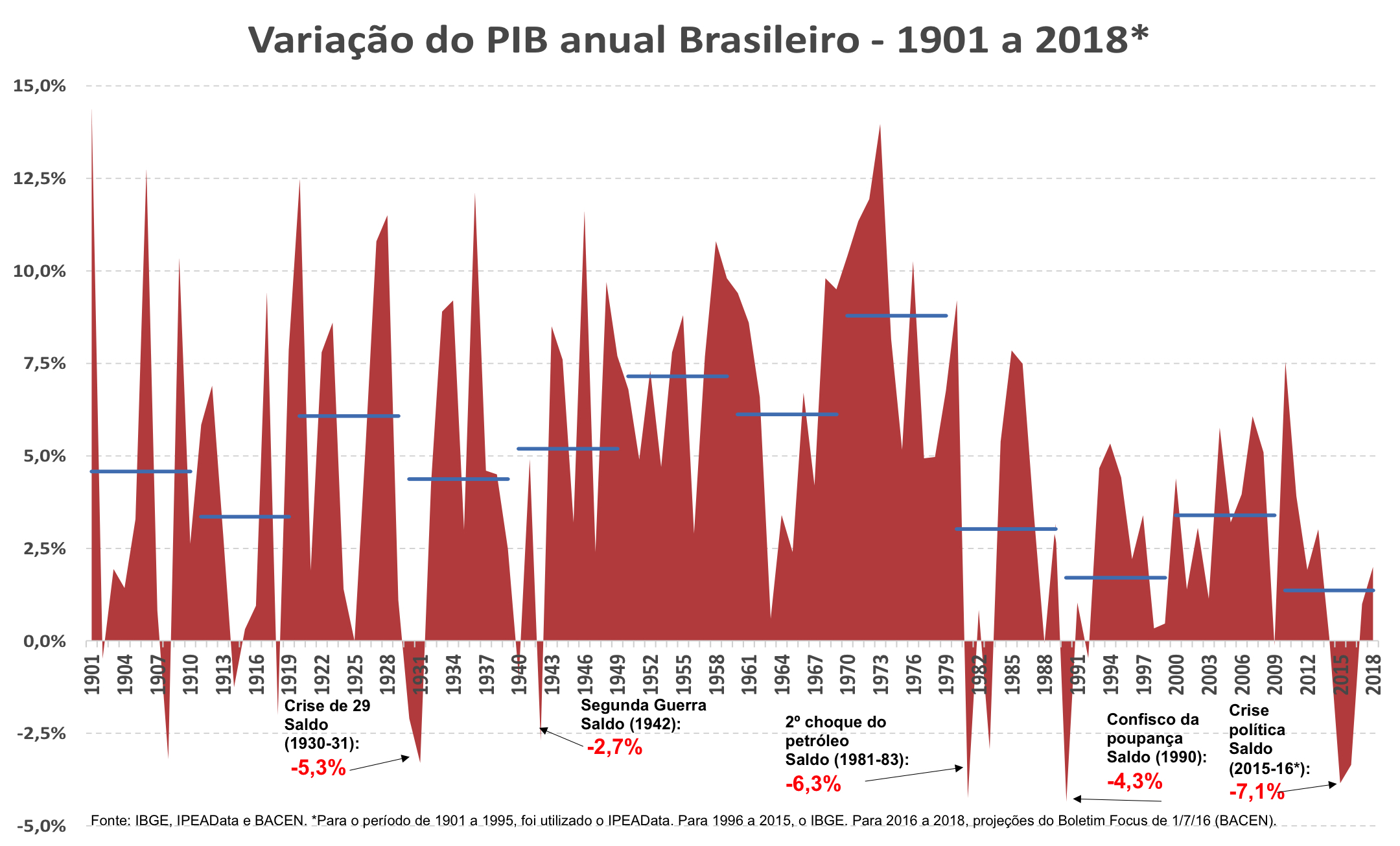

A crise pela qual passa o Brasil atualmente é extremamente grave. Apesar de ainda não ser possível ver o fim da turbulência, já é seguro afirmar que esta é uma das quedas mais rápidas e profundas da nossa história econômica. No gráfico abaixo, é possível ver o crescimento econômico no Brasil do período de 1901 a 2018, utilizando o Boletim Focus como referência para as projeções de 2016 a 2018.

A perda acumulada estimada para o período de 2015 e 2016, de 7,1%, deve ser superior à do período pós-segundo choque do petróleo, entre 1981 e 1983 (-6,3% acumulados), e até à do período de 1930-31 (-5,3%), pós-Crise de 29. Levando-se em conta a variação do PIB per capita, o brasileiro deverá ficar, ao fim do período de 2014 a 2016, 10% mais pobre — ou cerca de 30%, se calculado em dólares.

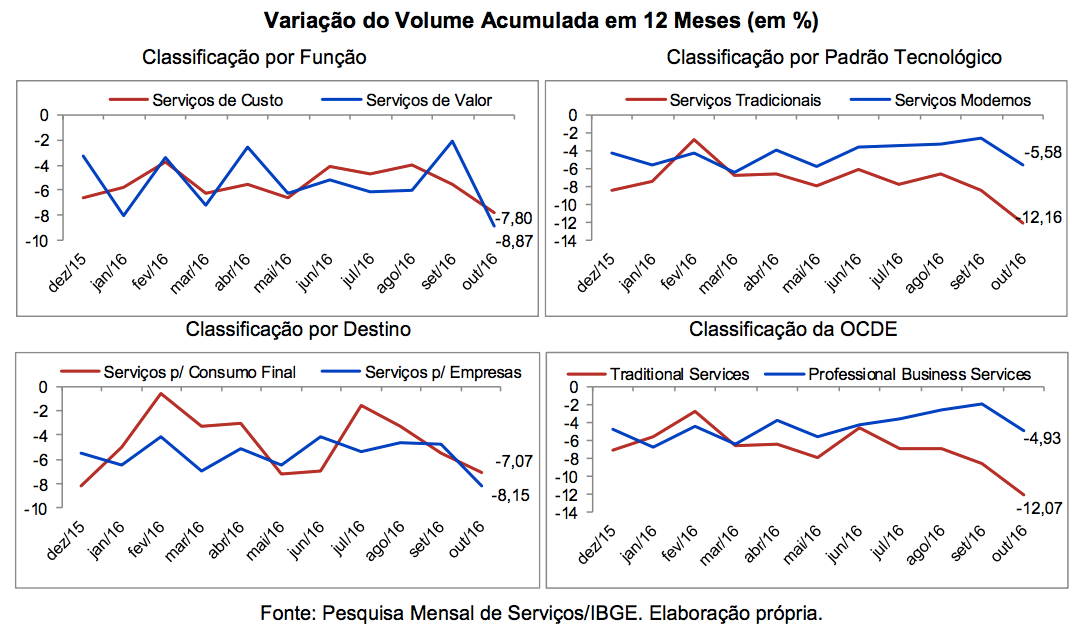

Gráfico 1

As causas para quadro tão dramático são diversas e estão sendo amplamente discutidas, tanto na imprensa, quanto na academia, e envolvem tanto questões conjunturais (desequilíbrio fiscal, crise política, distorções de preços causadas por subsídios, cenário internacional mais desfavorável, etc) quanto estruturais (baixa produtividade, desindustrialização precoce, infraestrutura deficiente, “custo Brasil”, entre outras).

Sem dúvida, para sair da crise, será preciso atacar questões de ambos os tipos, de maneira coordenada, simultânea e rápida. Entretanto, surpreende como, nesses debates, o setor de serviços é raramente lembrado.

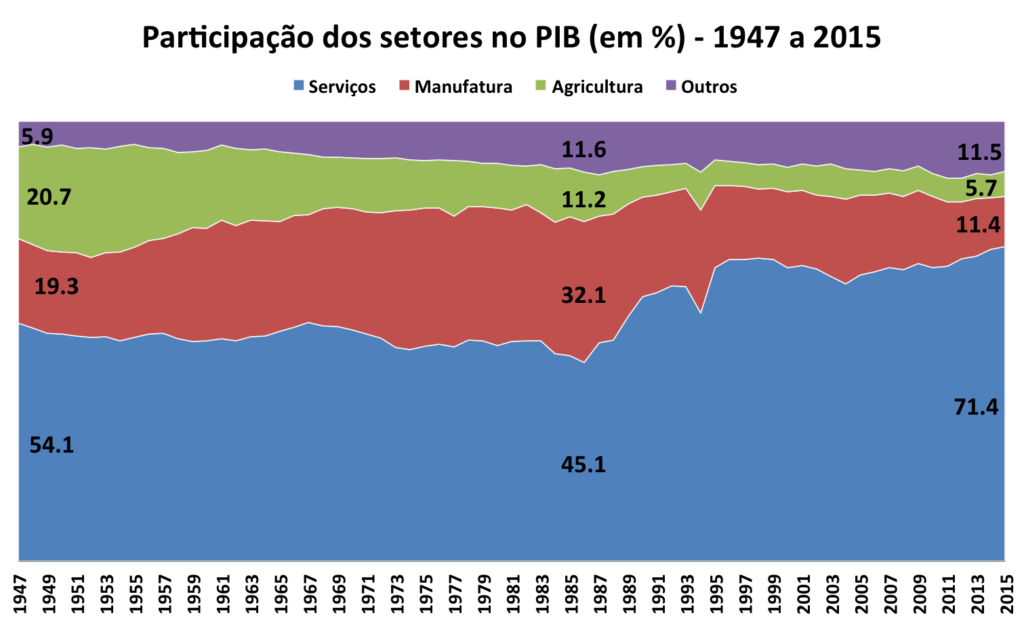

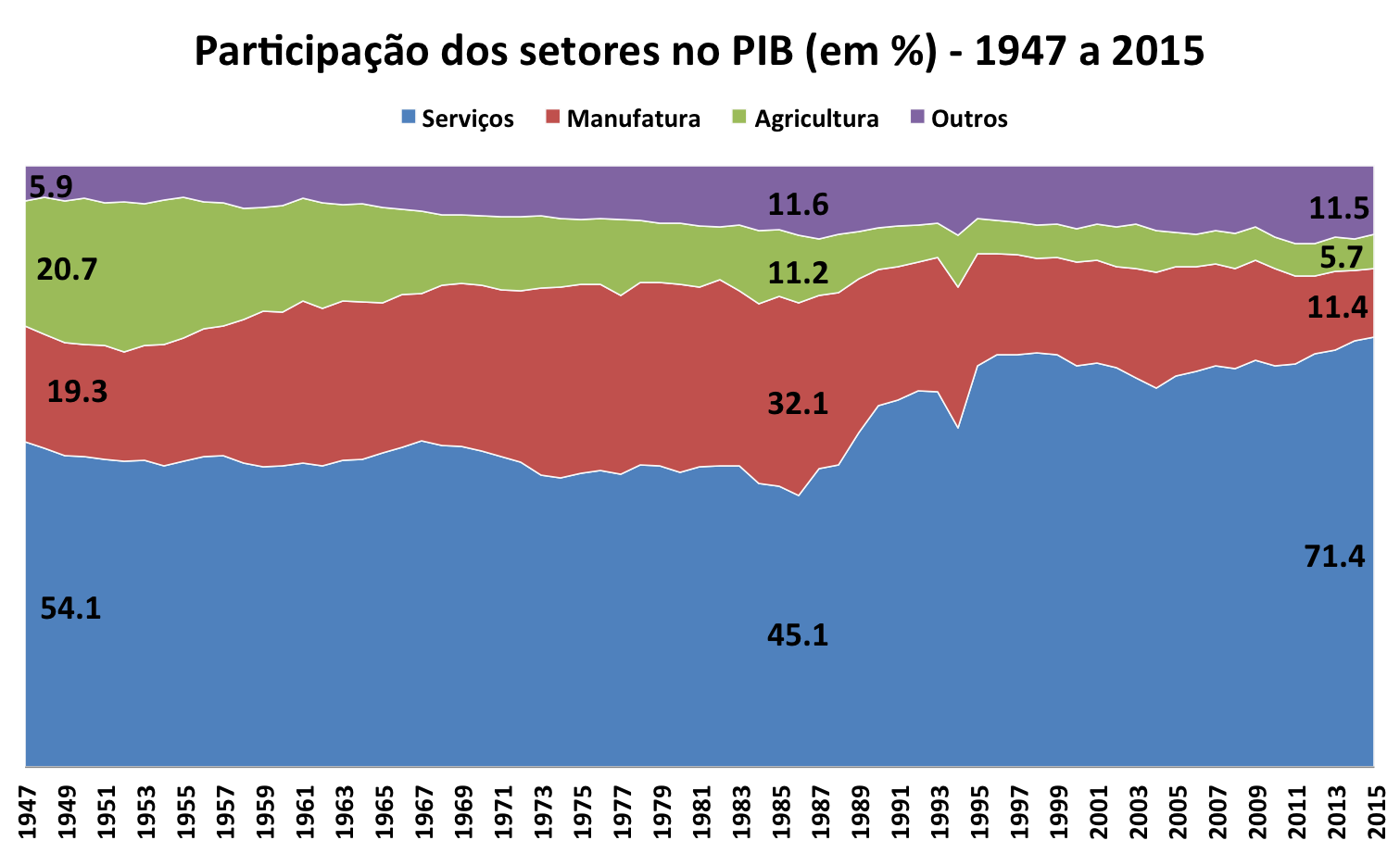

Como é possível ver no Gráfico 2 abaixo, pelo menos desde 1947, o setor é o de maior participação no PIB, e, de 1986 a 2015, aumentou seu percentual de maneira significativa, tendo chegado a mais de 70%. Para além de sua contribuição mais direta, os serviços são importantes insumos para outros setores, em especial a indústria, conforme já exposto aqui no blog.

Gráfico 2

Fonte: IBGE.

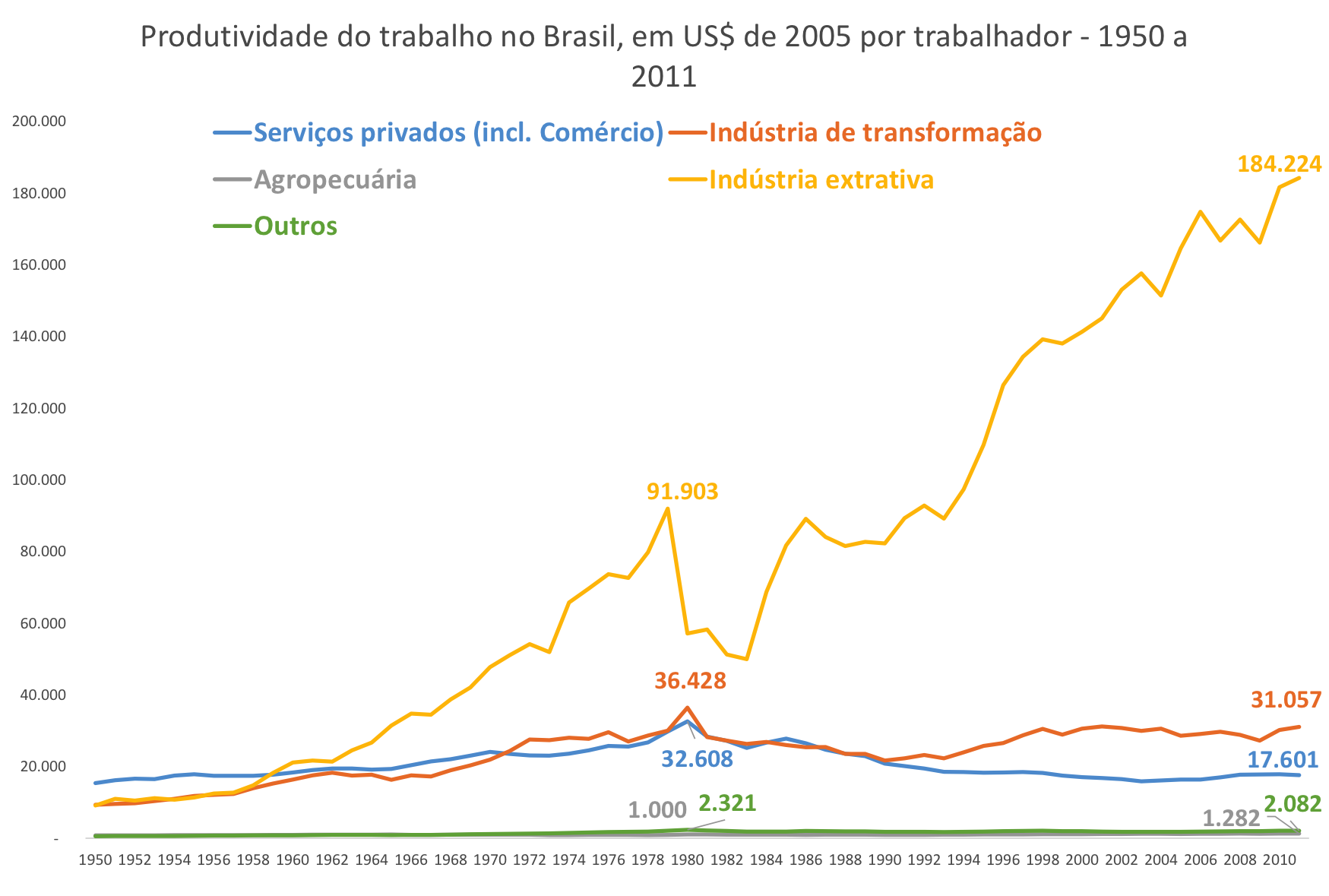

O problema é que o setor de serviços, no Brasil, se concentra principalmente em atividades de baixa complexidade e, mesmo nas atividades de maior valor agregado, o país não costuma ser competitivo, como pode ser percebido pelos constantes déficits desses serviços na balança comercial e pela baixa produtividade, para níveis internacionais, dessas atividades. Esse quadro fica ainda mais claro ao olhar a evolução da produtividade do setor como um todo (Gráfico 3): de 1980 a 2011, o setor apresentou queda de quase 50% (!!!), pior resultado dos grandes setores.

Gráfico 3

Por conta do processo de mudança estrutural e das mudanças em curso na economia — descentralização da produção, maior interação entre bens e serviços, indústria 4.0, etc. — a tendência é que os serviços sigam sendo, com alguma distância, o maior setor da economia brasileira. Logo, não há outro caminho: o Brasil não conseguirá crescer sustentavelmente e ser competitivo no século XXI sem colocar os serviços no centro de suas políticas. O setor de serviços pode não ter sido a principal causa da crise atual, mas torná-lo mais eficiente e produtivo será indispensável para um crescimento mais sustentado.

Comentários