O recente entusiasmo sobre o avanço de economia do compartilhamento, como refletido nos livros de Botsman e Rogers (2010), Sundararajan (2016) e Gransky (2014) deve-se em grande parte pela expectativa de que esse novo modelo de negócios traria impactos econômicos positivos. Economia do compartilhamento, colaborativa, mesh são termos que vêm sendo invocados para explicar recentes modelos de negócios que permitiriam o aproveitamento mais eficiente e racional de ativos subutilizados, por meio da intermediação direta entre indivíduos em plataformas digitais (BOTSMAN; ROGERS, 2010; GRANSKY, 2014; SUNDARARAJAN, 2016).

Segundo esses autores, essas plataformas promoveriam uma distribuição de renda mais equitativa e sustentável, ao reduzir não somente o custo de acesso a produtos e serviços como também a demanda pela posse de ativos. No entanto, como vem sendo discutido neste blog, e em recentes artigos científicos (FRENKEN; SCHOR, 2017), os alegados benefícios da economia do compartilhamento são muito mais complexos do que inicialmente se assume. Forças de mercado atuantes em indústrias com alta tecnologia da informação – como efeitos-rede, maior capacidade de personalização de preços e produtos, custos de substituição e melhor informação para incumbentes (VARIAN, 2001) – sugerem que existe um movimento não somente de consolidação de mercados, como também da renda global.

Como notado por Varian e Shapiro ainda em 1999, estruturas de mercado com alta tecnologia estão sujeitas a efeitos rede positivos e tendem a exibir crescimento explosivo: à medida que a base instalada de usuários cresce, mais usuários consideram que adotar uma determinada plataforma vale a pena. PARKER; VAN ALSTYNE; CHOUDARY, 2016). Assim, uma vez que uma plataforma atinge uma “massa crítica” de usuários e se estabelece no mercado, pode ser extremamente difícil para outras empresas concorrerem (VARIAN, 2001). Além disso, os custos de substituição de uma plataforma para uma nova passam a ser extremamente altos, o que acaba deixando os consumidores “locked-in”[1].

Ainda, a vantagem competitiva de plataformas já estabelecidas é fortalecida pela apropriação das informações produzidas pelos usuários. Nesse contexto, à medida que as plataformas vão crescendo e expandindo seus clientes, os padrões e as preferências de cada usuário tornam-se progressivamente conhecidos, o que as permite oferecer serviços cada vez mais customizados e as tornar indispensáveis (VARIAN, 2001). Essa expansão permite que seus algoritmos sejam continuamente aperfeiçoados, tonando a vantagem competitiva cada vez maior.

Como consequência, plataformas já estabelecidas passam a desfrutar de lucros tão elevados que podem rapidamente capturar novos mercados comprando concorrentes, expandindo sua atuação para segmentos diferentes (SCHWAB, 2016; WORLD BANK, 2016) e impondo barreiras a novos entrantes, o que tem contribuído para a consolidação de mercados. Esse movimento é observado inclusive na economia do compartilhamento. O Airbnb, por exemplo, pretende evoluir de uma plataforma de acomodações residenciais para uma empresa de viagens abrangente, fornecendo serviços de turismo customizados, conforme mostrou matéria recente da Economist.

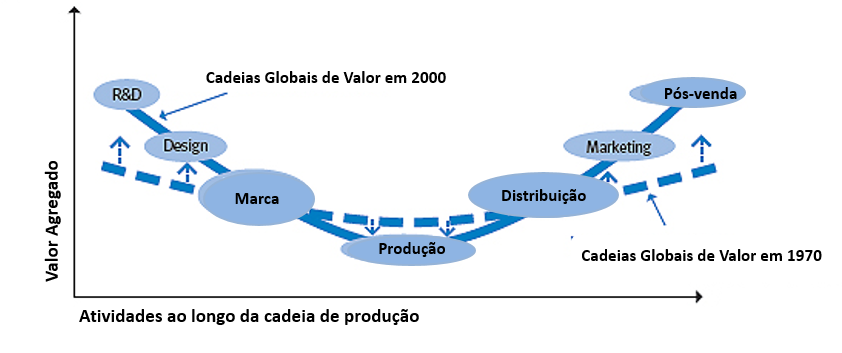

Há, ainda, a preocupação que o avanço da tecnologia e das vantagens competitivas intensifique a desigualdade na distribuição de renda em nível global. Como demonstrado abaixo, a distribuição da renda pode ser bem representada pela “curva sorriso”, que tende a ficar mais menos achatada ao longo do tempo. Os criadores das plataformas, que desenvolvem atividades na ponta da curva – e em grande maioria estão localizados em países de renda alta – tendem a captar uma parte cada vez maior do valor produzido, enquanto os usuários das plataformas tendem a adquirir apenas uma fração pequena do valor, por oferecerem, em geral, serviços “de massa”, dificilmente diferenciáveis. Não surpreendentemente, o termo compartilhamento de sobras já vem sendo utilizado para enfatizar o fenômeno de captura da maior parte dos benefícios gerados pelas plataformas por elas próprias.

Figura – Distribuição de Valor nas Cadeias de Produção ao longo do tempo

Fonte: Adaptado de Interconnect Economies Benefiting from Global Value Chains. OCDE, 2013

Sob essa perspectiva, são crescentes os desafios econômicos advindos do avanço do modelo de negócios de plataformas digitais associadas à economia colaborativa. Na ausência de uma reflexão econômica e jurídica mais consistente sobre as falhas de mercado das plataformas associadas a economia do compartilhamento, elas têm se aproveitado de lacunas regulatórias para expandir sua atuação, como já vem sendo discutido por Frazão.

Fica clara a necessidade de avanço na compreensão da multiplicidade dos impactos da economia do compartilhamento para construção de uma arquitetura regulatória que evite o abuso de poder de mercado por parte das empresas criadoras das grandes plataformas. Não menos importante é que políticas públicas de incentivo à criação e ao desenvolvimento de empresas inovadoras sejam parte das prioridades da agenda governamental, criando condições para que o país se aproprie de benefícios cada vez maiores da economia digital.

[1]Tal situação é analisada em Varian (2001), em modelo simples de “lock-in”.

Lorena Giuberti Coutinho é Analista de Comércio Exterior do Ministério da Indústria, Comércio Exterior e Serviços (MDIC). É mestranda no curso de Economia da Universidade de Brasília – UnB, com Especialização em Defesa Comercial pelo Ibmec e graduada em Economia pela UnB. Participa atualmente de intercâmbio profissional no Banco Interamericano de Desenvolvimento (BID) em Washington, DC. |

Referências Bibliográficas

BOTSMAN, R.; ROGERS, R. What’s mine is yours. 2010.

FRENKEN, K.; SCHOR, J. Putting the sharing economy into perspective. Environmental Innovation and Societal Transitions, v. 23, p. 3–10, 2017. Elsevier B.V.

GRANSKY, L. The mesh – why the future of business is sharing. 2014.

PARKER, G. G.; ALSTYNE, M. W. VAN; CHOUDARY, S. P. Platform revolution: How Networked Markets Are Transforming the Economy–And How to Make Them Work for You. 2016.

SCHWAB, K. The Fourth Industrial Revolution. 2016.

SUNDARARAJAN, A. The Sharing Economy – The End of Employment and the Rise of Crowd–Based Capitalism. 2016.

VARIAN, H. Economics of Information Technology. Working paper, n. July 2001, p. 1–53, 2001.

WORLD BANK. World Development Report 2016: Digital Dividends. 2016.

Comentários