Por Marcelo Arend, Guilherme Singh, Julimar da Silva Bicharra e Adilson Giovanini

Segundo Rodrik e MacMillan (2011), a teoria das vantagens comparativas defende que uma maior abertura comercial leva os países a especializarem as suas estruturas produtivas, ou seja, aprofundar as vantagens comparativas. Os autores frisam que os países periféricos têm vantagem comparativa em bens primários, predominantemente agrícolas. Logo, um impulso em direção a uma economia mais aberta e globalizada, sem contrapartes, diminuiria o incentivo para mudanças estruturais. Nesse caso, os países incorreriam em aprofundamento da especialização agroexportadora, não gerando significativo transbordamento tecnológico para outras atividades.

Esse tipo de especialização está normalmente associado a um padrão em que fração pequena do pessoal ocupado da economia ganha salários acima da produtividade. Apesar disto, o aumento da renda tende a fomentar postos de trabalho no setor de serviços, mas de perfil tradicionalmente improdutivo. Esta mecânica e canais de transmissão reforçariam uma trajetória de baixo crescimento da produtividade e, por conseguinte, do produto de longo prazo da economia.

Dada esta problemática, este post verifica o modo como evoluiu a produtividade setorial brasileira no período 1950-2011. Isto é, examina se a produtividade do setor de serviços se reduziu frente ao processo de globalização observado nas últimas décadas.

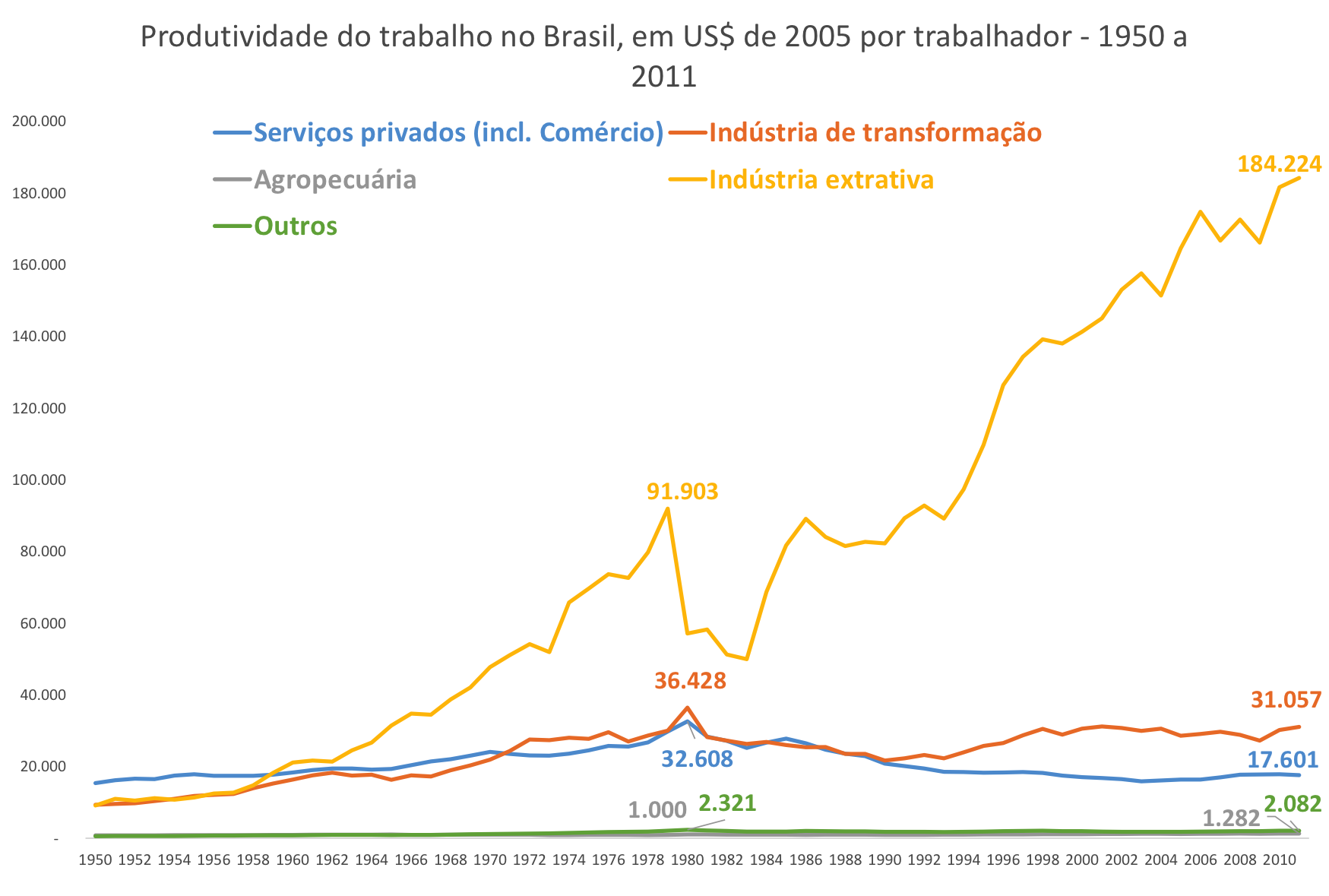

O Gráfico 1 apresenta a evolução da produtividade do trabalho dos setores agropecuário e de serviços em relação ao industrial, que é usado como referência (1950=100). Ele mostra que a produtividade do trabalho do setor agropecuário está convergindo lentamente para o nível de produtividade do setor industrial. Todavia, a distância entre os setores segue elevada no transcurso do tempo.

Gráfico 1 – Evolução da produtividade do trabalho em relação ao setor industrial no período 1950-2011.

Obs: produtividade industrial, 1950 = 100.

Obs: produtividade industrial, 1950 = 100.

Fonte: GGDC. Elaboração própria.

Importa observar que a produtividade média do trabalho do setor de serviços tem diminuído em relação à produtividade do setor industrial. Em 1980, a produtividade média do setor de serviços era equivalente à produtividade do setor industrial. Entretanto, a partir daquele ano, iniciou-se um movimento acentuado de queda relativa.

Em 2010, a produtividade do trabalho no setor de serviços era somente 58% da produtividade do setor industrial, situação inversa à do período de industrialização, quando a produtividade do setor de serviços era superior à do setor industrial. Esta situação revela que, até a década de 1980, os trabalhadores que abandonavam o setor agropecuário e encontravam emprego nos demais setores produziam mais, em média, que os trabalhadores que ficavam no campo. Os trabalhadores que migravam do setor industrial para o setor de serviços também produziam mais, contribuindo para a elevação da produtividade agregada da economia. Assim, o processo de mudança estrutural percebido pela transferência de trabalhadores para os setores industrial e de serviços, até o final da década de 1970, sempre implicou em aumento da produtividade. Porém, a partir da década de 1980, a transferência de trabalhadores da indústria para os serviços esteve associada à queda da produtividade total da economia.

Ao que parece, o processo de desindustrialização brasileiro e, ao mesmo tempo, de crescimento da participação do setor de serviços na geração de emprego e renda, levou a um processo de mudança estrutural redutora de produtividade. O Brasil retirou recursos da indústria, seu setor relativamente mais produtivo, e transferiu para o setor de serviços, com tendência de queda acentuada de produtividade relativa nas últimas décadas.

Esse processo de mudança estrutural sugere que o Brasil depende cada vez mais do desempenho do setor de serviços para elevar a sua produtividade agregada, já que o setor de serviços tem maior peso na produtividade total da economia. A importância do setor de serviços reside notadamente no seu tamanho. Já o crescimento da produtividade do setor agropecuário, apesar de relevante, produz efeitos reduzidos na produtividade agregada, pois seu tamanho é bem menor.

A situação é mais problemática ao se comparar o nível de produtividade do trabalho do setor de serviços brasileiro com o seu congênere norte-americano. Conforme mostra o Gráfico 2, durante a década de 1970 constata-se um processo de convergência da produtividade do setor de serviços brasileiro com o norte-americano. Entretanto, a partir da década de 1980, a produtividade do trabalho no setor de serviços brasileiro cada vez distancia-se mais da produtividade média dos serviços dos EUA. Este fato revela que o setor de serviços brasileiro, além de comprometer a produtividade agregada nacional nas últimas décadas, também exerceu efeito importante para o fenômeno do falling behind brasileiro em nível internacional, já que, em termos comparativos, o seu setor com maior peso na estrutura produtiva é cada vez menos produtivo em relação à fronteira produtiva internacional.

Gráfico 2 – Nível de produtividade do trabalho relativa do setor de serviços brasileiro ao dos Estados Unidos da América.

Fonte: Unctadstat. Elaboração própria.

Fonte: Unctadstat. Elaboração própria.

Estas evidências dão suporte à hipótese do post. O aumento da produtividade do setor agropecuário não estaria contribuindo suficientemente para o aumento da produtividade agregada. Ademais, a mudança estrutural no caminho da desindustrialização e elevação do setor de serviços na ajudaria a explicar o processo de estagnação relativa do nível de renda e de produtividade nas últimas três décadas.

Dado o elevado peso dos setores industrial e de serviços, seria premente a adoção de políticas de mudança estrutural centradas naqueles setores como forma de garantir o crescimento da produtividade agregada e do nível de renda nacional.

Comentários