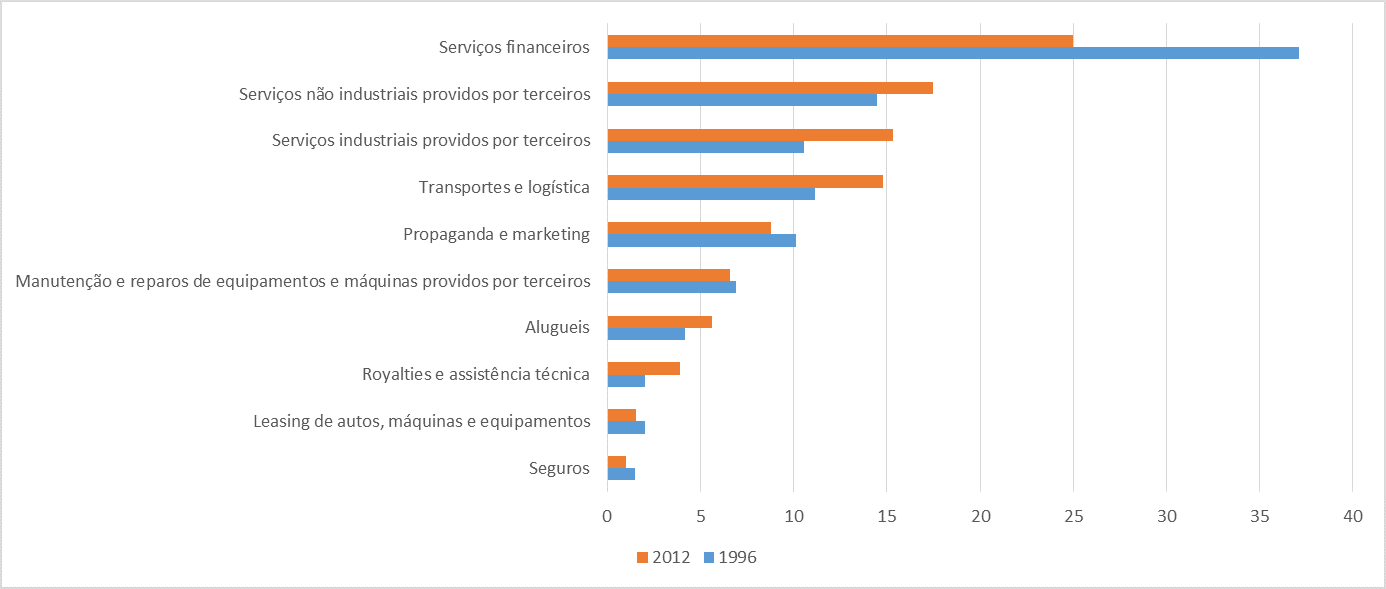

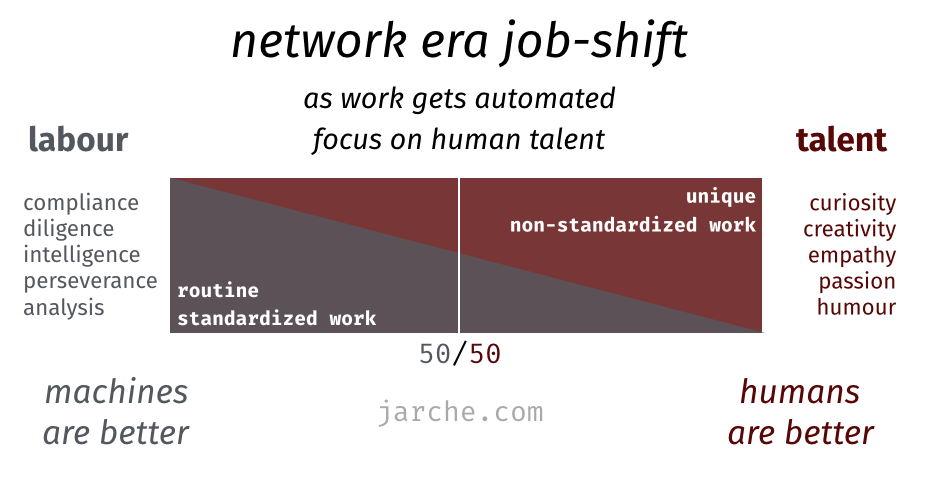

A palavra outsourcing não é um desses anglicismos de modismo. Sua incorporação no linguajar empresarial/acadêmico brasileiro se presta a diferenciar a aquisição de serviços de custo de serviços de agregação de valor. Os serviços de custo são aqueles identificados com a terceirização.

A terceirização é decorre do acirramento da concorrência e da necessidade de cortar custos em toda sorte de atividades auxiliares – altamente padronizadas e raramente customizadas; são serviços de prateleira, simbolizando estágios cada vez mais radicais de um fenômeno que é tão antigo quanto o capitalismo: a divisão e especialização do trabalho. Portanto, o shelfsourcing não traz mudanças conceituais relevantes, pois a empresa compradora desse serviço apenas deixa de realizá-lo por conta própria e o adquire pronto e embalado nas prateleiras do mercado. Na contabilidade nacional, parte do crescimento do setor de serviços se deu pela mensuração do shelfsourcing (advocacia, contabilidade, transporte, limpeza, etc., são bons exemplos de atividades terceirizadas), que gerou uma “desindustrialização contábil” pela mudança de propriedade, mas dificilmente por mudanças estruturais reais.

Estudos[1] que investigam as razões que levam a organização empresarial para formatos mais centralizados ou descentralizados – no que diz respeito às suas atividades finalísticas – mostram que o alto nível de complexidade tecnológica de uma determinada atividade pode induzir à descentralização das decisões dentro de uma empresa. O aumento dessa complexidade proporciona estruturas de comando mais descentralizadas, na qual os gerentes das áreas finalísticas possuem maior autonomia decisória em virtude da elevação da assimetria de informações entre a direção central e os gerentes; um trade-off clássico do modelo principal-agente no qual os custos de delegação são comparados aos seus benefícios.

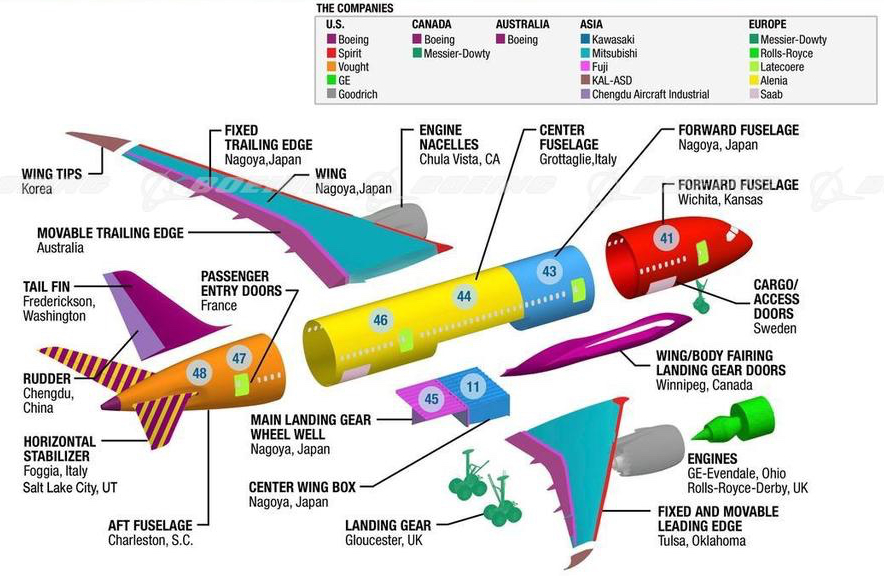

Se entendermos o outsourcing como o próximo passo após a descentralização empresarial, entenderemos que isso não trata da delegação externa de atividades avançadas previamente desempenhadas dentro da empresa; pelo contrário, elas representam o surgimento de soluções para desafios internos das empresas industriais, mas que, em face ao elevado grau de complexidade que tais desafios têm alcançado, não poderiam surgir internamente ou surgiriam a custos e esforços relativamente elevados. Mais do que isso, a multiplicação e o acúmulo de soluções disponíveis no mercado afrouxaram as fronteiras da capacidade inovadora de toda a economia, não apenas implicando em reduções de custo, mas tornando possível produtos e processos antes inimagináveis. Não se trata de uma empresa contratar um serviço de design industrial como ela contrataria um escritório de contabilidade. Nessa modalidade, a sinergia e a simbiose entre serviços e indústria não se manifesta apenas no design arrojado de um produto, mas na noção de que empresas operando em mercados distintos apenas conseguem evoluir em seus próprios negócios quando fornecem feedback mútuo. Nesse sentido, as empresas praticam netsourcing, pois a criação de soluções ocorre em redes, e é nelas que as empresas buscam e entregam tecnologias.

Esse momento de extrapolação dos limites da empresa em suas atividades finalísticas as coloca como conectores de um emaranhado de soluções que podem ou não ter sido elaboradas, inicialmente, para seus problemas específicos – essas soluções estão intimamente associadas aos serviços de agregação de valor. O netsourcing pode, sim, significar uma mudança conceitual relevante na forma como as empresas se organizam para a produção. No espaço-indústria a elevação da participação dos serviços na economia dos países desenvolvidos conjugada com o aumento da densidade industrial é consequência direta do netsourcing, e não do shelfsourcing – essas nações tornaram-se economias de serviços de agregação de valor, e não de custos. Muitos antigos centros de P&D internos de grandes corporações industriais abandonaram a pesquisa propriamente dita e tornaram-se membros colaborativos em redes de empresas, laboratórios governamentais e universidades, intercambiando agendas de pesquisa e soluções tecnológicas.

A maturidade e sofisticação industrial das últimas décadas estão na raiz do protagonismo do setor de serviços. O mundo moderno gerou uma vasta e complexa necessidade de novas soluções que estimulou a consolidação de uma rede de empresas especializadas em provê-las. Trabalhar em rede (o netsourcing) não é apenas o mantra do momento dos gurus da administração; é a verdadeira prática de organização empresarial que sustenta o domínio tecnológico e econômico das grandes corporações e das nações às quais pertencem.

[1] ACEMOGLU D. [et al.] Technology, information, and the decentralization of the firm [Artigo] // The Quarterly Journal of Economics. – Novembro de 2007. – pp. 1759-1799.

{kind=link}

Comentários