Na última década, o comércio mundial em serviços dobrou. Além disso, apesar de responder por menos de um quarto do comércio total, os serviços, como insumos, representam 45% do valor agregado dos bens exportados no mundo.

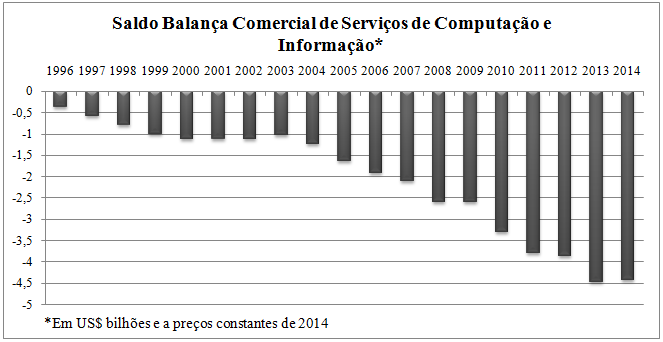

No Brasil essa tendência também é visível. O país triplicou suas exportações do setor na última década e subiu de 37º maior exportador para 31º no ranking mundial. No entanto, as importações brasileiras de serviços tiveram um incremento ainda maior, de 5 vezes, e o país subiu 13 posições como maior importador, de 30º para 17º. Essa assimetria levou o Brasil a um déficit de US$ 46 bilhões em 2014.

| Ranking Brasil como exportador no mundo | ||

| 2005 | 2014 | |

| Bens manufaturados | 27º | 31º |

| Serviços | 37º | 31º |

| Fonte: OMC | ||

O que fazer com o déficit grande na balança comercial de serviços?

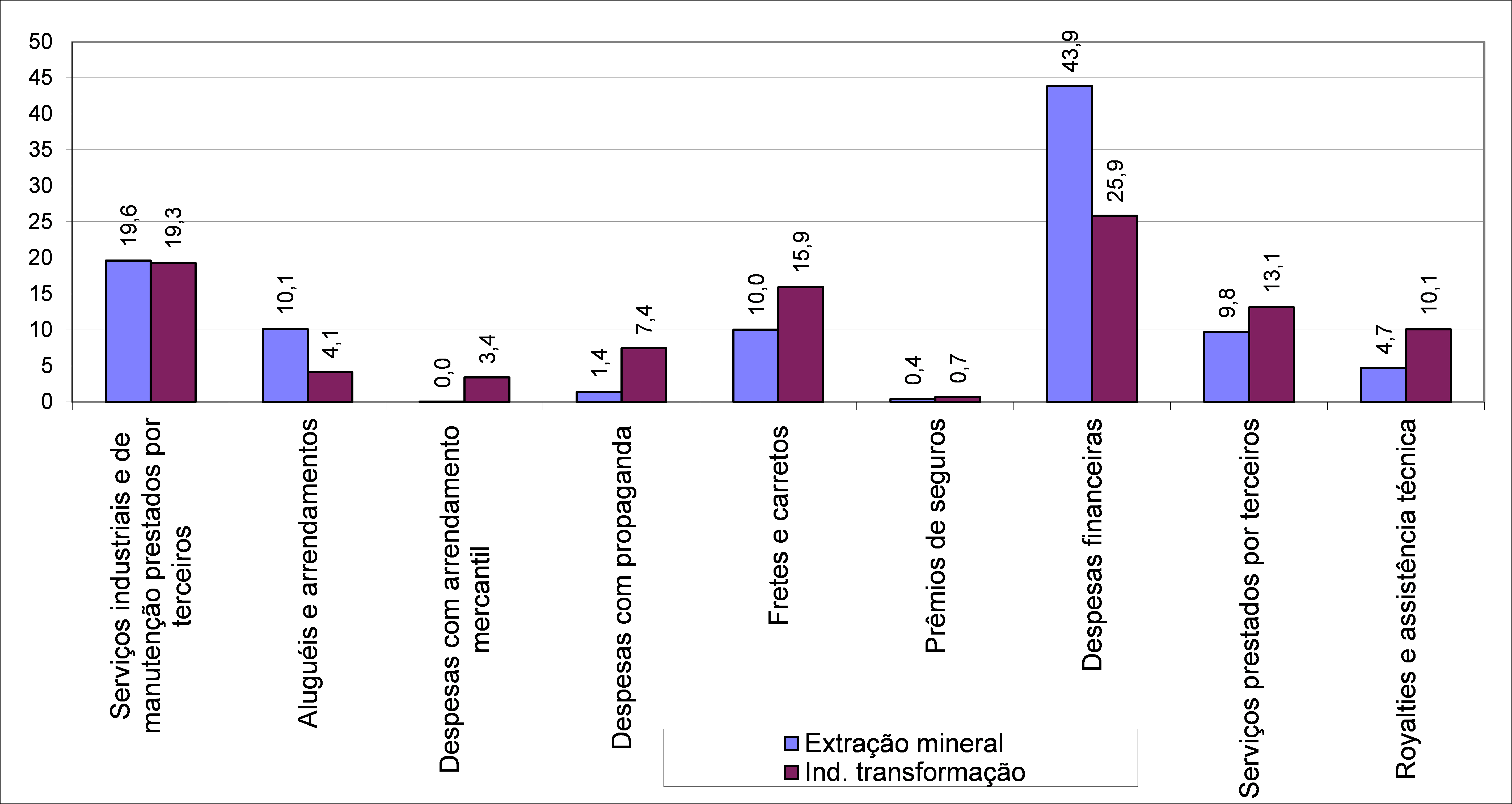

Para responder essa pergunta é preciso levar em conta que os serviços representam cerca de 56% do custo para agregação de valor da produção industrial. Em adição, os serviços sobre o valor agregado dos bens exportados alcança, segundo dados do TiVA da OCDE, o valor de 40%, muito maior do que as exportações contabilizadas como de serviços.

O que se pode afirmar a partir disso é que restringir a importação de serviços não é o caminho mais interessante.

Várias empresas de ponta no Brasil precisam de serviços importados para viabilizar suas exportações, como aluguel de equipamentos para o setor extrativo ou garantia de peças para empresas de caminhões, ônibus e aeronaves. Mais importante, é que muitas vezes esses serviços não competem com serviços ofertados dentro do país, pois são necessariamente consumidos no local de destino das exportações de bens.

Mesmo assim, devido à distorções do sistema tributário brasileiro, qualquer operação de importação de serviços no Brasil encara uma carga tributária que varia entre 41% e 51%.

Competir melhor com suas exportações de bens e inserir se mais e melhor nas cadeias globais de valor demandam do Brasil uma política comercial ativa em serviços e a revisão da tributação nas importações neste setor.

O caminho é promover mais as exportações de serviços do Brasil no exterior e ter uma política industrial ativa para melhorar a oferta interna. Onerar as importações de serviços, muitas vezes, significa onerar as exportações de bens.

Fabrizio Panzini é Mestre em Economia Política pela PUC-SP e Especialista em Políticas e Indústria da Confederação Nacional da Indústria (CNI). Fabrizio Panzini é Mestre em Economia Política pela PUC-SP e Especialista em Políticas e Indústria da Confederação Nacional da Indústria (CNI). |

Comentários