A visão de que as mudanças estruturais desempenham um papel fundamental no processo de desenvolvimento econômico não é nova na Economia. A possibilidade de que economias concentradas em setores tradicionais e produtores de bens com baixa elasticidade renda da demanda apresentassem entraves graves ao processo de desenvolvimento econômico já era levantada por estudiosos do desenvolvimento econômico desde a década de 50[1]. De acordo com essa visão estruturalista, por exemplo, [ver e.g. Prebisch (1950, 1959)], a posição de cada país na hierarquia mundial, baseada na sua estrutura produtiva desempenharia um papel fundamental no padrão de desenvolvimento econômico a ser seguido.

Nesse sentido, o desafio do desenvolvimento econômico não consistiria em apenas se alcançar elevadas taxas de crescimento, mas sim em ter sucesso na realização de transformações estruturais necessárias para permitir o país superar restrições em termos de uma estrutura produtiva arcaica. Nesse contexto, a existência de mudanças na estrutura de uma economia como pré-requisito para o desenvolvimento econômico já está presente na literatura há algum tempo. Tais padrões já haviam sido documentados do ponto de vista empírico por Kuznets (1966). Apesar disso, a mudança estrutural ainda continua ser uma área pouca estudada dentro do campo de crescimento econômico.

Pasinetti (1993) foi um dos primeiros autores que procurou desenvolver, do ponto de vista teórico, um arcabouço matemático que levasse em conta padrões específicos de mudança estrutural. O ponto de partida para isso foi a abordagem da dinâmica de mudança estrutural, proposta por Pasinetti para o estudo da interação entre o progresso tecnológico e as preferências não homotéticas dos consumidores, capturadas através da Lei de Engel. Por um lado, o progresso tecnológico traz aumentos de renda per capita, em função do aumento da produtividade, que se traduzem em aumentos desiguais na demanda por bens e serviços. Por outro, ela gera o desemprego setorial em função de sua natureza poupadora de trabalho. Assim, a estrutura produtiva da economia reflete no longo prazo os padrões dinâmicos de evolução da demanda e das necessidades básicas dos consumidores. Por sua vez, a estrutura resultante desse processo determina em larga medida o perfil tecnológico a ser adotado. Ou seja, a mudança estrutural é afetada e acaba afetando a absorção e difusão de novas tecnologias.

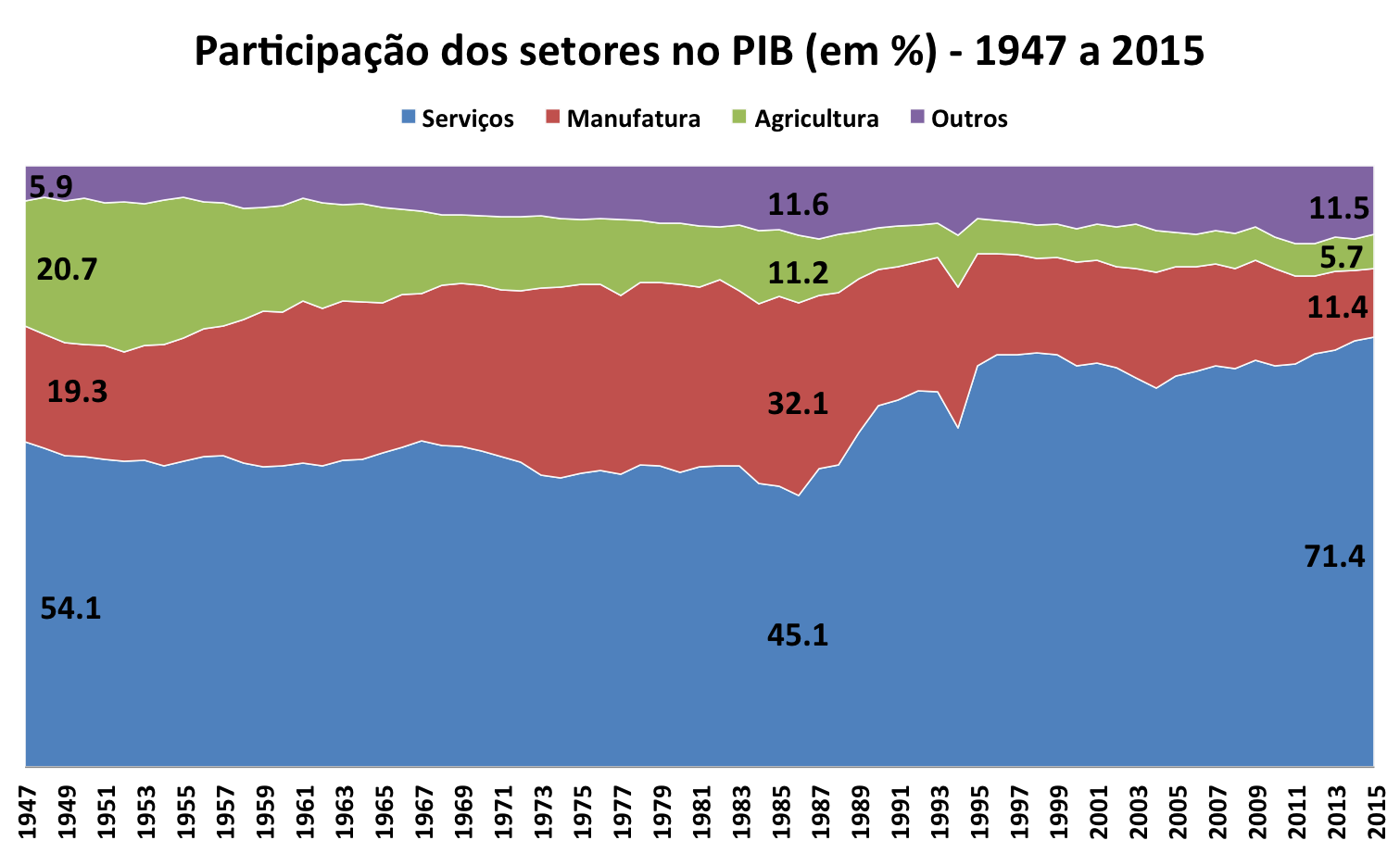

Além disso, a partir dessa abordagem é possível identificar padrões de desenvolvimento relativamente estáveis para diferentes países com níveis de renda per capita semelhantes. Isso porque, para níveis de renda per capita mais baixos, há o predomínio do setor primário, uma vez que as necessidades básicas têm de ser satisfeitas. Na medida em que ocorrem aumentos permanentes do nível de renda per capita, devido a processos como acumulação de capital e progresso tecnológico, há a tendência de diminuição de participação do setor primário. Essa diminuição de participação do setor primário é acompanhada pelo aumento de participação do setor secundário, fato esse que é em geral explicado pelos ganhos mais expressivos de produtividade, uma vez que tal setor é caracterizado por retornos crescentes de escala. Tal fenômeno pode dar origem a aumentos mais expressivos de renda per capita que vão permitir a continuidade da evolução nos padrões de consumo, fazendo, assim, que o setor de serviços passe a ter primazia na participação setorial em economias desenvolvidas. Não é sem motivo que atualmente esse setor desempenha um importante papel na dinâmica de mudança estrutural. Economias que têm sido capazes de reconhecer a relevância do setor de serviços no sentido de gerar encadeamentos produtivos com o setor industrial têm sido mais bem-sucedidas em levar adiante mudanças estruturais adequadas.

Quando se trata de se estabelecer um marco em termos do renovado interesse em se estudar a mudança estrutural, é necessário levar em consideração o estudo de Alwyn Young (1995) sobre a experiência de crescimento dos chamados ‘tigres asiáticos’. Esse autor mostrou que a experiência bem sucedida de Hong Kong, Singapura, Coreia do Sul e Taiwan não poderia ser explicada apenas pelo aumento da produtividade total dos fatores (PTF), mas principalmente pela acumulação de capital e realocação de trabalho e outros fatores de produção de setores com baixa produtividade para setores com produtividade mais elevadas. Esse autor foi o primeiro a desafiar a visão de que a experiência de crescimento dos tigres havia sido ‘milagrosa’ no sentido de não haver uma explicação econômica plausível pra elas em termos de aumento da PTF.

Mais recentemente McMillan e Rodrik (2011) confirmaram que, na verdade, a fonte de crescimento dos países asiáticos foi a destacada mudança estrutural ocorrida no período. Ou seja, a mão-de-obra se deslocando de setores com baixa produtividade para outros com mais alta produtividade levou a um aumento na produtividade média da economia como um todo. Eles observaram também que na América Latina o contrário ocorreu, sendo a mudança estrutural growth-reducing, ou seja, de setores mais dinâmicos para especialização na produção e exportação de produtos primários. Como resultado, os países asiáticos analisados tiveram um crescimento da produtividade do trabalho de cerca de 2,5% ao ano acima do que os países da América Latina entre 1990 e 2005. Assim, uma explicação a la Arthur Lewis se adequa melhor do que uma explicação a la Solow à experiência de crescimento tanto de países asiáticos quanto latino-americanos. Diante dessas evidências, atualmente é reconhecido que o desafio do crescimento econômico é na verdade o desafio de se fazer as mudanças estruturais adequadas [Ocampo (2005)], fazendo com que esse tópico volte a estar presente na agenda de pesquisa da teoria do crescimento econômico [ver e.g. Acemoglu e Guerrieri, (2008) e Ngai e Pissarides (2007)].

Ricardo Azevedo Araújo é Professor Adjunto do Departamento de Economia da Universidade de Brasília, Brasil, desde 2008. Ele também é bolsista de produtividade do Conselho Nacional de Ciência e Tecnologia (CNPq) e líder do grupo de pesquisa ‘Crescimento e Distribuição’ da UnB/CNPq. Atualmente é coordenador da programa de pós-graduação em Economia da UnB e editor associado da revista EconomiA. Ricardo Azevedo Araújo é Professor Adjunto do Departamento de Economia da Universidade de Brasília, Brasil, desde 2008. Ele também é bolsista de produtividade do Conselho Nacional de Ciência e Tecnologia (CNPq) e líder do grupo de pesquisa ‘Crescimento e Distribuição’ da UnB/CNPq. Atualmente é coordenador da programa de pós-graduação em Economia da UnB e editor associado da revista EconomiA. |

Referências

Ocampo, J. (2005) The Quest for Dynamic Efficiency: Structural Dynamics and Economic Growth in Developing Countries. In: J. Ocampo. Beyond Reforms: Structural Dynamics and Macroeconomic Vulnerability. Stanford University Press and The World Bank.

Pasinetti, L. (1993). Structural Economic Dynamics – A Theory of the Economic Consequences of Human Learning. Cambridge University Press. Cambridge, UK.

[1] Esse tipo de mudança estrutural já havia sido considerado por Arthur Lewis (1952) em seu modelo dual, que assume a existência de um setor tradicional com baixa produtividade e outro, moderno, com elevada produtividade. Nesse caso, a variável chave é a capacidade de transição de mão-de-obra do setor tradicional para o setor moderno.

Comentários