A era da informação, da comunicação e das novas tecnologias veio para ficar. E para transformar. Mudanças abundam em todos os cantos, desde no entretenimento em nossas casas, passando pela escola e até pela forma como iniciam e funcionam as empresas. E, ao que parece, é ali que as mudanças talvez venham a ser mais profundas.

De fato, as empresas estão se valendo de recursos tecnológicos que podem alterar, num futuro não distante, o espectro empresarial e até o funcionamento dos mercados. Empreendedores têm, hoje, acesso a vastos recursos que reduzem a necessidade de capital inicial, de pessoal e até de certas expertises, já que se pode fazer uso de recursos administrativos/produtivos/operacionais on-demand. Se precisar de escritório, contrata-se um já pronto para o período que necessitar. Se precisar de serviços de TI, contratam-se serviços na nuvem. De softwares específicos ou de design, contratam-se profissionais numa das plataformas especializadas na internet. De manufaturar um produto, contrata-se uma empresa terceirizada de produção no Alibaba. De sistemas de pagamento, contrata-se uma das plataformas de pagamento on-line. De entregar produtos, pode-se recorrer aos serviços expressos. Até se precisar de capital, pode-se valer de crowdsourcing. Segundo a The Economist, essas transformações estão ajudando a alterar o conceito daquilo que entendemos como empresa.

Os serviços hoje disponíveis estão facilitando enormemente a vida das empresas, em especial das startups, que já nascem com essa perspectiva no DNA e se aproveitam como nenhuma empresa madura das plataformas existentes para desenvolverem ideias e modelos de negócios inovadores. É nesse contexto que surgem os Uber, Airbnb e Netflix da vida. E é nesse contexto que empresas com um pequeno punhado de funcionários já nascem mirando o mercado global, algo impensável para a empresa convencional.

Aqueles recursos, juntamente com a mudança de foco e de cultura, liberam os empreendedores de terem que fazer escolhas difíceis acerca da alocação de recursos escassos da empresa – a internet na nuvem, por exemplo, reduz drasticamente a necessidade de pagamento de licenças, aquisição de equipamentos e contratação de pessoal de TI. Liberam, também, o tempo dos empreendedores e gestores para que se concentrem no seu core-business — pense nos casos do aplicativo WhatsApp, que tinha apenas 60 empregados quando foi adquirido pelo Facebook, na empresa de aspirador de pó, a britânica Dyson, que apenas coordena o desenvolvimento de seus produtos, e na Vizio, marca de TV mais vendida nos Estados Unidos em 2010 e que tinha apenas 200 funcionários naquela altura.

É claro que estamos apenas no início de uma longa jornada. Há muito ainda a acontecer. E é claro que esse modelo de organização da produção funciona para alguns, mas não para todos os setores. Mas a rápida mudança do padrão de consumo em favor dos serviços, o encurtamento do ciclo de vida dos produtos e as novas tecnologias de produção e de organização da produção – com robôs, internet das coisas e impressoras 3D – todos concorrem em favor da evolução e do desenvolvimento da “nova empresa”.

Enquanto isso, empresas grandes, com custos elevados e com modelos de negócios maduros tendem a ser menos flexíveis e se beneficiam menos desse admirável mundo novo. Por isto, devem enfrentar desafios pela frente. Os casos da IBM e do Walmart são representativos e os executivos de ambos já enfrentam dores de cabeça. No caso da IBM, por causa da concorrência dos serviços na nuvem, que estão suprimindo a necessidade de softwares corporativos e outros serviços on-site; no caso do Walmart, por causa da concorrência de supermercados que funcionam apenas on-line e de plataformas de venda direta, que eliminam intermediários.

Para empreendedores de países em desenvolvimento como o Brasil, as novas tecnologias e modelos de negócios são uma grande oportunidade e um atalho para se crescer e virar gente grande em tempo relativamente curto.

Glauber Rocha dizia que fazer cinema requeria “uma câmera na mão e uma ideia na cabeça”. No século XXI, empreender vai requerer uma ideia na cabeça e uma batuta de maestro na mão para se orquestrar geração de valor.

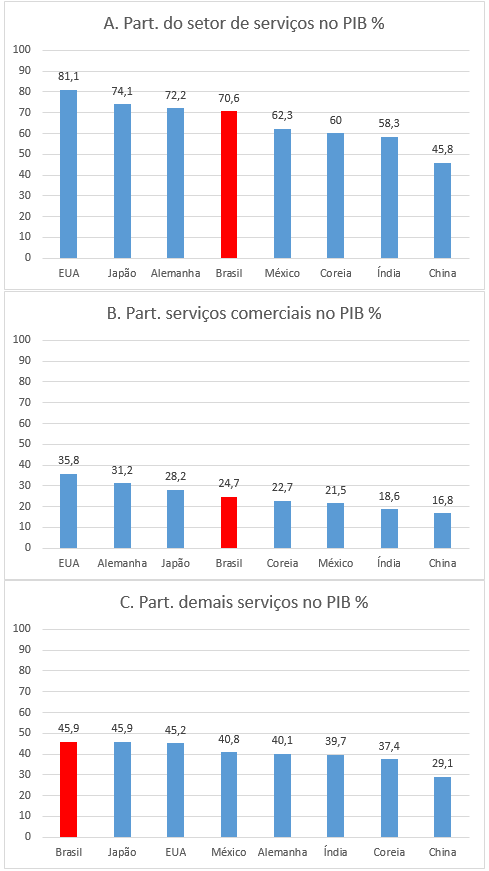

Conforme o

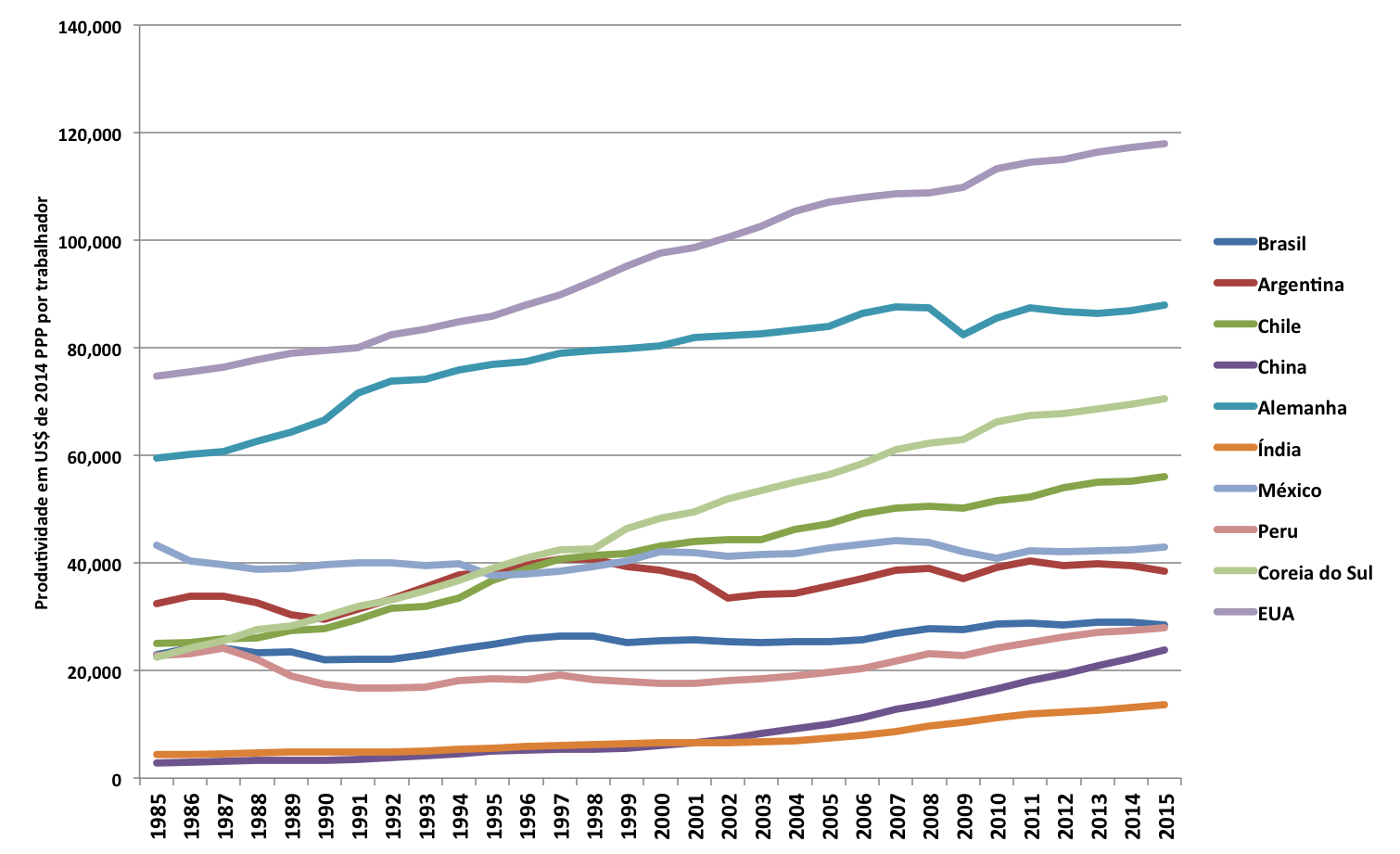

Conforme o

Comentários