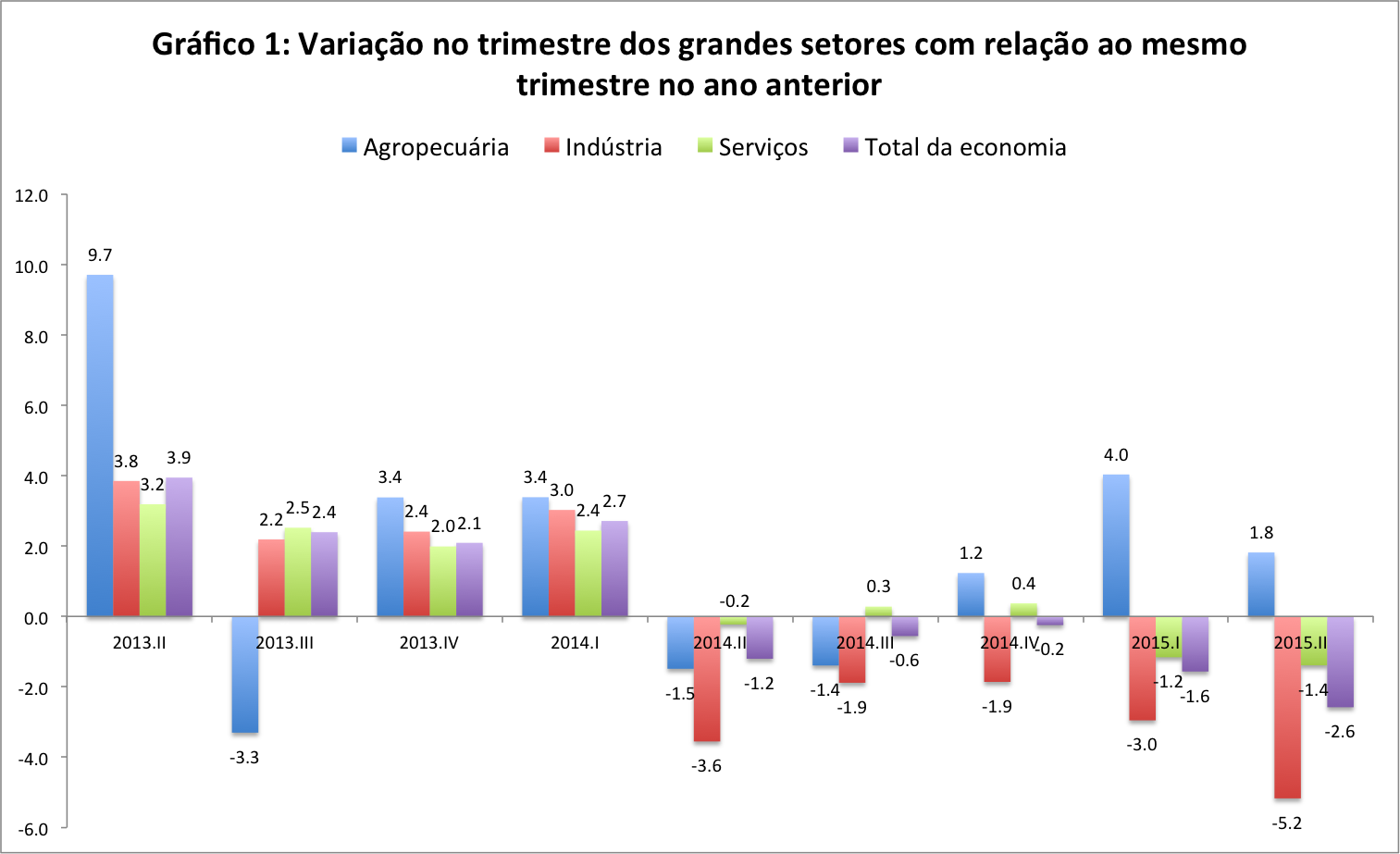

Na semana passada, o IBGE divulgou os dados do produto interno bruto (PIB) do segundo trimestre de 2015. Como esperado e amplamente noticiado, os resultados foram consideravelmente negativos e colocaram o país em recessão técnica, por ter registrado dois trimestres consecutivos de retração. Com relação ao mesmo trimestre de 2014, a economia teve contração de 2,6% (ver gráfico 1 abaixo, com a variação dos grandes setores).

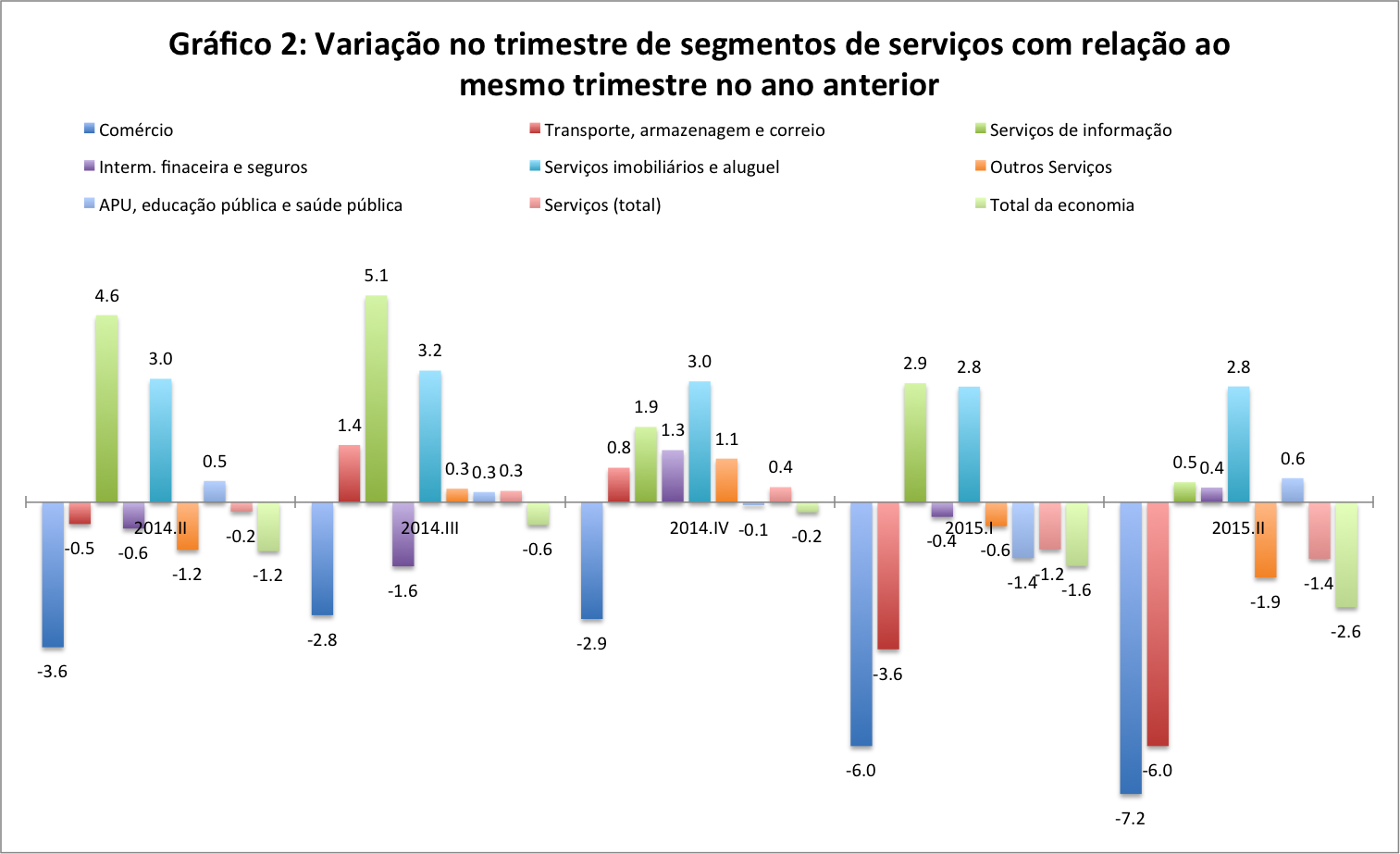

Um dado talvez um pouco menos notado, porém, foi a queda do setor de serviços. Como é possível ver no gráfico 2 abaixo, as quedas mais significativas se deram no comércio e no segmento de transporte, armazenagem e correio, com o setor de serviços como um todo registrando queda de 1,3% no 2º tri./2015 frente ao mesmo trimestre de 2014. Pela primeira vez desde o início da série histórica, em 1996, o setor registrou dois trimestres consecutivos de contração. Analistas de mercado já projetam uma queda de 1,5% ao final do ano.

Os motivos para a acentuada queda aparentemente mesclam questões conjunturais e estruturais. No componente conjuntural, a acentuada queda do crédito, o aumento do desemprego, a queda da renda real e a retração da indústria contribuem para o fenômeno. Como parte considerável do setor é voltada para o consumidor final do mercado interno, e outra parcela importante serve de insumo para outros segmentos, serviços são um setor normalmente pró-cíclico.

Na parcela estrutural, a baixa produtividade do setor, a limitada qualificação de sua mão de obra e a sua concentração em segmentos tipicamente menos complexos parecem tornar os serviços mais sujeitos a bruscas flutuações. Esses fatores fazem também com que o setor não tenha competitividade internacional e seja quase inteiramente voltado para o mercado interno. Como apontado neste blog, em 2014, o Brasil apresentou déficit na conta de serviços no valor de U$ 49 bilhões.

Portanto, enquanto as dificuldades estruturais não forem superadas, dificilmente o setor conseguirá “puxar” a economia de forma sustentada.

Comentários