Em post anterior, afirmamos que a pergunta título permanecia aberta à apresentação de números que revelassem se a tributação de serviços impacta o custo da indústria brasileira de modo a afetar sua competitividade no mercado global. A seguir, apresentamos e discutimos alguns dados levantados com este fim na Pesquisa Industrial Anual (PIA), nas Contas Nacionais (IBGE) e na arrecadação da Receita Federal do Brasil (RFB), para o período de 2009 a 2013.

Para dimensionar os serviços utilizados como insumos na produção industrial brasileira, usamos o Consumo Intermediário de Serviços (CIS) calculado por metodologia semelhante à utilizada por Arbache (2014). Assim, o CIS abrange, entre outros serviços, aluguéis, arrendamentos, arrendamento mercantil, propaganda, fretes, prêmios de seguros, royalties e assistência técnica. No período considerado, houve um aumento de 37% do CIS, o que confirma a importância crescente dos serviços para a produção industrial brasileira apontada pela Confederação Nacional da Indústria (2013).

Em relação aos tributos que incidem sobre a importação dos serviços, o estudo da CNI identificou seis que tanto podem incidir seletivamente sobre alguns serviços, como pode ocorrer a aplicação de alíquotas distintas a depender do serviço ou da situação específica. Por exemplo, no IRRF, há diversas hipóteses de redução a 0% da alíquota aplicável. Utilizamos a arrecadação pela Receita Federal do Brasil do IRRF[1], da Cide, do PIS/PASEP-importação e da Cofins-importação[2].

A evolução da carga tributária[3] na importação de serviços pelo setor industrial, apresentada no Gráfico I, mostra que a carga tributária na importação de serviços pela indústria não superou 0,7% do PIB industrial. O percentual baixo pode ter as seguintes explicações: o CIS industrial é composto por parcela ínfima de serviços importados ou são aplicáveis isenções e alíquotas reduzidas aos serviços importados pela indústria. A investigação desses aspectos passa por conhecer a cesta de serviços importados que compõem o CIS de cada indústria e a tributação exata aplicável a tais serviços.

Observa-se que a evolução da carga tributária na indústria brasileira como um todo seguiu, no período, a tendência de crescimento da carga tributária das indústrias de transformação, enquanto nas indústrias extrativistas há aparente tendência de queda. Assim, vale o estudo da tributação dos serviços que compõem a demanda das indústrias de transformação.

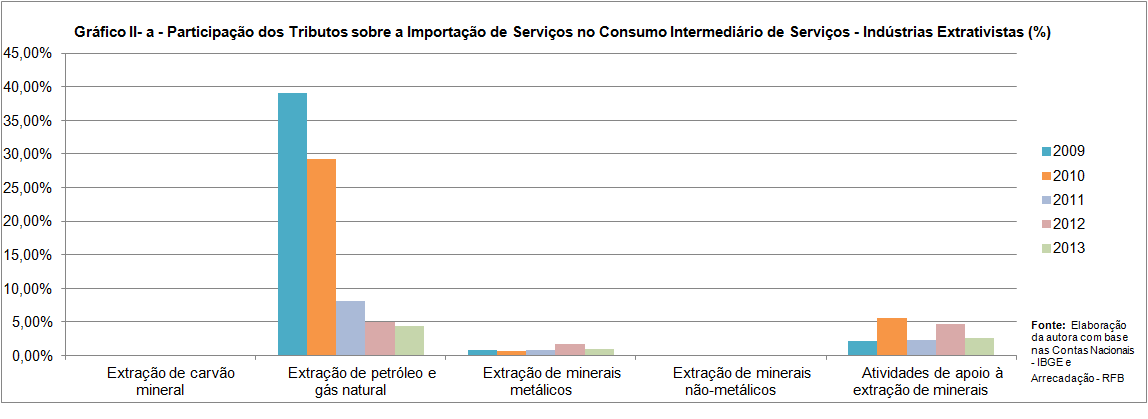

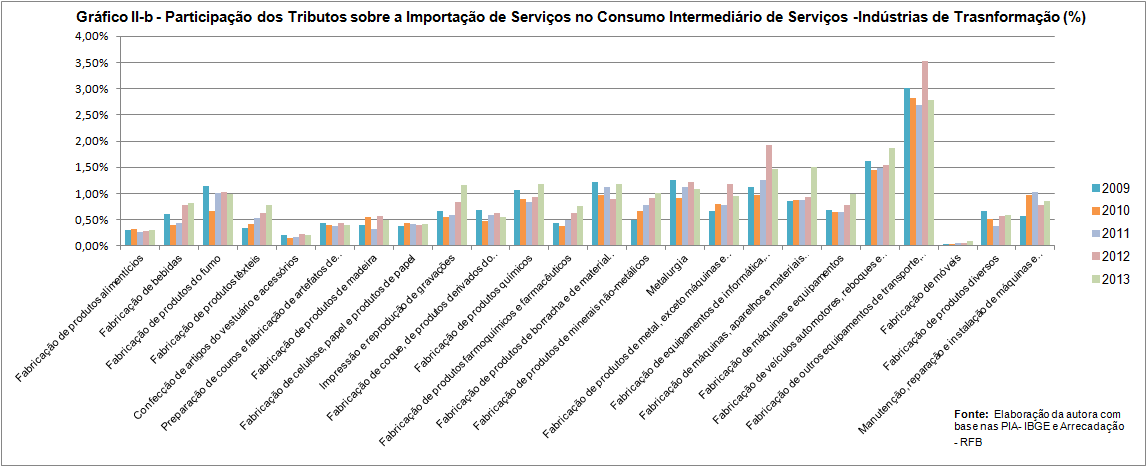

A participação dos tributos sobre importação de serviços no CIS industrial, de 2009 a 2013, apresentada no Gráfico II-a e Gráfico II-b, mostra que a arrecadação representou menos de 5% do CIS na maioria das indústrias extrativistas e menos de 1,5% na maioria das indústrias de transformação. A indústria de extração de petróleo e gás natural se destaca, contudo, pois os tributos incidentes na sua importação de serviços tiveram uma queda de 40% do CIS para menos de 5%, no período. Não encontramos uma explicação óbvia para esse comportamento, o que justificaria um estudo futuro.

Ainda em relação à indústria extrativista, 5% dos custos de serviços destinados à produção industrial não é um percentual desprezível, mas tampouco é elevado. Naturalmente, é possível que a competitividade de uma indústria particular ou de um produto seja impactada por uma tributação de 5% do CIS, mas, em geral, este não parece ser o caso.

Já uma participação da arrecadação de menos de 1,5% do CIS na indústria de transformação nos revela ser improvável que a tributação dos serviços importados de fato afete a competitividade do produto industrial.

Surpreende a inexistência de tendência clara de crescimento na participação da tributação na importação de serviços no CIS industrial. Como o CIS cresceu em todas as indústrias, esperava-se um aumento da participação da arrecadação. Entretanto, a situação seria explicada se o crescimento do CIS tiver sido com serviços nacionais ou com serviços importados isentos, o que também explicaria a baixa representatividade da arrecadação no CIS. São pontos a serem pesquisados.

Portanto, apesar das evidências de que o consumo intermediário de serviços (CIS) na produção industrial venha crescendo, os números levantados não revelaram um impacto relevante da tributação sobre importação de serviços, seja sob a óptica do impacto no CIS na produção industrial, seja sob a óptica da carga tributária suportada pelo setor industrial. Neste contexto, revelou-se a importância de conhecer profundamente a cesta de serviços demandada por cada indústria frente à legislação tributária aplicável aos serviços que compõem essa cesta para conhecer os reais impactos da tributação na importação de serviços na produção industrial brasileira.

[1] Incluímos a arrecadação do IRRF sobre os rendimentos de residentes no exterior pagos pela indústria no Brasil a título de royalties, assistência técnica, juros e comissões em geral, fretes internacionais, remuneração de direitos, aluguel e arrendamento e rendimento do trabalho.

[2] O ISS não foi incluído pela dificuldade de levantar a arrecadação desse imposto sobre a importação de serviços. Igualmente, para o IOF-Seguros, não há como diferenciar o tributo sobre o seguro contratado no Brasil daquele no exterior. Já o IOF-Crédito foi excluído porque no CIS não incluímos os serviços financeiros. Por fim, o IOF-Câmbio foi excluído pela inexpressividade de sua arrecadação pelo setor industrial.

[3] Entende-se carga tributária como a arrecadação pelas indústrias dos tributos incidentes na importação de serviços dividida pelo PIB Industrial.

Deixe um comentário