Em post anterior, mostramos os serviços de telecomunicações se destacando entre os demais serviços na geração de receitas. Neste post, mostraremos eles se destacando em produtividade e em remunerações no país, além da queda, ao longo do tempo, na participação do setor de telecomunicações no setor de serviços. Por último, será mostrado a relevância da inovação tecnológica para o setor seguir crescendo.

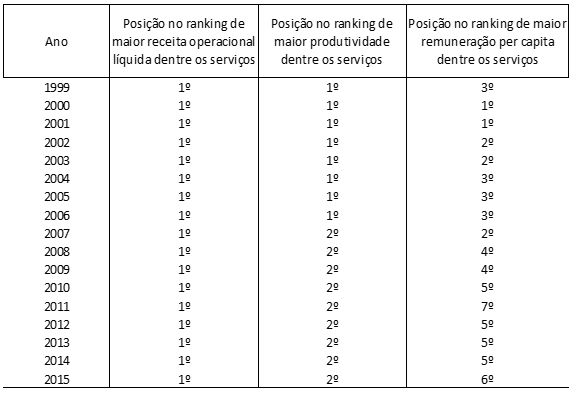

Desde a primeira série histórica da Pesquisa Anual de Serviços do IBGE – PAS com os serviços de telecomunicações discriminados (1999), eles ocupam o primeiro lugar entre os serviços de maior geração de receita operacional líquida no país e o primeiro ou segundo lugar entre os serviços de maior produtividade nacional (resultado da divisão de valor adicionado por pessoal ocupado), conforme tabela abaixo.

Tabela 1. Posição dos serviços de telecomunicações em rankings do setor de serviços, de 1999 a 2015.

Fonte: PAS-IBGE. Elaboração própria.

Apesar dos serviços de saúde e de intermediação financeira nunca terem sido incluídos na PAS, ao longo do tempo o número de serviços analisados se ampliou. Até 2006, por exemplo, serviço dutoviário não era abordado. Foi justamente a incorporação desse serviço de 2007 em diante que fez telecomunicações cair da 1ª para a 2ª posição no ranking de serviços com maior produtividade. Isto porque o serviço realizado por meio de dutovias gera alto valor adicionado por causa dos produtos caros transportados como gasolina e minério de ferro e, ao mesmo tempo, emprega pouquíssima mão de obra. Em 2015, por exemplo, o valor adicionado pelas telecomunicações foi 5,4 vezes maior que o valor adicionado pelos serviços dutoviários. Porém, a quantidade de pessoas ocupadas nas telecomunicações era 25 vezes maior, levando este último serviço a ocupar o 2º lugar no ranking de produtividade.

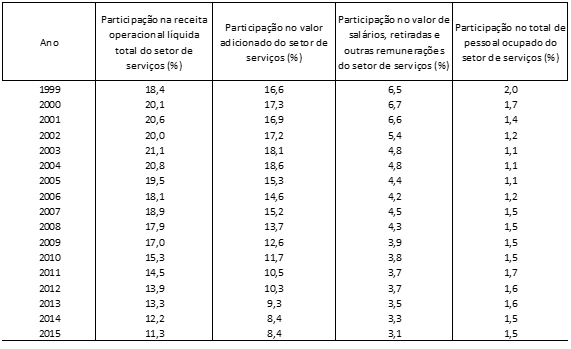

Os ocupados no setor de telecomunicações costumam receber maiores remunerações, comparativamente aos ocupados nos demais serviços no país. Enquanto a remuneração média anual dos primeiros, entre 1999 e 2015, foi de aproximadamente R$ 40.000,00, a dos últimos foi de aproximadamente R$ 14.000,00. Mas a diferença entre esses valores vem apresentando tendência de queda. A proporção percentual do setor de telecomunicações no setor de serviços ao longo do tempo é explorada na tabela abaixo.

Tabela 2. Participação percentual dos serviços de telecomunicações no total do setor de serviços, de 1999 a 2015.

Fonte: PAS-IBGE. Elaboração própria.

Observando a tabela acima percebemos contribuições paulatinamente menores das telecomunicações para os totais nos serviços, ao longo do tempo. Tal fato poderia ser interpretado de acordo com a teoria da commoditização digital, discutida em Arbache (2018): a popularização de uma nova tecnologia faz com que a contribuição dela para a competitividade seja cada vez menor por unidade produzida.

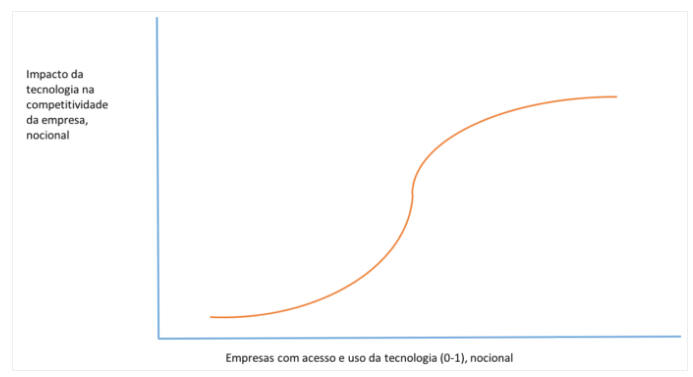

Por exemplo, a implementação da quinta geração de comunicação móvel (5G) numa fábrica resulta em melhor comunicação entre suas máquinas e, dessa forma, a unidade produzida sai em tempo menor comparativamente à mesma unidade produzida nas fábricas convencionais. Dessa forma, a primeira fábrica a implantar a inovativa 5G produzirá maior quantidade em menor tempo e, portanto, ganhará mercado, venderá mais e aumentará seus lucros. Porém, com a adoção da 5G pelas concorrentes, a quantidade ofertada ao mercado será maior e o preço do produto deve cair. Dessa forma, o lucro da primeira fábrica vai diminuindo conforme a popularização da 5G aumenta. Assim, o acesso à 5G vira condição necessária para a sobrevivência no mercado, mas não determina a vitória da competição. Concomitantemente, a disposição das fábricas em pagar pelo serviço da 5G cai com o tempo e, como consequência, assistimos queda dos preços dos serviços de 5G, desaceleração nas receitas dos ofertantes desse serviço de telecomunicação, desaceleração no valor adicionado, provável encolhimento do setor e etc. A relação entre commoditização digital e competitividade também segue na ilustração abaixo.

Figura 1. Relação entre commoditização digital e competitividade

Fonte: Arbache (2017).

Depois de um ponto de inflexão, quanto maior a quantidade de pessoas com acesso aos serviços de telecomunicações, menor se torna a contribuição desses serviços para a geração de riquezas. Dessa forma, a disposição em pagar por tais serviços é decrescente depois de um certo nível e, consequentemente, os preços deles tendem a cair. No Brasil, já devemos ter ultrapassado o ponto de inflexão em várias regiões pois o IBGE revelou crescimento abaixo da inflação dos preços dos serviços de telecomunicações em 2014.

Os preços dos serviços de comunicação, incluindo telefonia celular e banda larga, foram os que menos subiram em 2015 segundo levantamento da Fundação Getúlio Vargas. A instituição mediu a inflação da baixa renda, pelo Índice de Preços ao Consumidor – Classe 1 (IPC-C1), e constatou que a alta média de preços foi de 11,52% no acumulado do ano, enquanto os serviços de comunicação subiram 1,11%. Índices como os de habitação e de transportes, por exemplo, subiram 14,6% e 13,2%, respectivamente. Segundo o Telebrasil, esse índice pode ser explicado pela queda de preço nos serviços ao usuário. “Na telefonia celular, desde 2008, o preço médio do minuto caiu 60%, fruto de uma acirrada competição, redução nas margens de lucro das empresas e aumento dos ganhos de eficiência das prestadoras”, afirma, em nota. A entidade representa as operadoras e concessionárias (TELESÍNTESE).

Conforme resumido no livro “Introdução à Teoria do Crescimento Econômico” do Jones (2000), uma saída para a desaceleração das receitas, apontada por teóricos do crescimento econômico, seria o crescimento de investimentos em P&D indutoras de inovação tecnológica no setor. E as empresas já estão fazendo isso: a Pesquisa de Inovação (PINTEC) do IBGE revela crescimento de 382% no investido em P&D pelo setor de telecomunicações no Brasil entre 2011 e 2014. Ademais, o gasto total em P&D no Brasil em 2014 foi de 0,61% do PIB; sem telecomunicações, esse percentual teria sido de apenas de 0,54%.

Concluindo, desde 1999 os serviços de telecomunicações se destacam em produtividade e em geração de receitas no país. Isso deve se manter caso seja crescente a inovação tecnológica no setor, advinda de crescentes investimentos em P&D. Devido ao processo de commoditização digital, a inovação se mostra crucial no combate à tendência de redução de participação relativa dos indicadores de telecomunicações nos totais dos indicadores do setor de serviços aqui analisados.

Juliana Müller é Engenheira de Redes de Comunicação e Engenheira Eletricista com especialização em Gestão de Políticas Públicas. Atualmente é Assessora na Secretaria de Política de Informática do Ministério de Ciência, Tecnologia, Inovações e Comunicações (MCTIC).

Juliana Müller é Engenheira de Redes de Comunicação e Engenheira Eletricista com especialização em Gestão de Políticas Públicas. Atualmente é Assessora na Secretaria de Política de Informática do Ministério de Ciência, Tecnologia, Inovações e Comunicações (MCTIC).

Comentários