“Na era digital, a moeda forte de troca é a informação, acessível e universal.”

Em 2001, a Revista Superinteressante publicou o texto “Sociedade da Informação”, de onde a frase acima foi retirada. A publicação preconizava a importância da informação em um contexto em que a Internet dava os primeiros sinais de seu potencial como meio de comunicação. O futuro previsto pelo texto apontava que as empresas de informática, eletrônica e comunicação ditariam “a tônica dos novos tempos”, em que o acesso à rede global de computadores seria cada vez mais importante para a sociedade e a economia.

Quinze anos depois, já é possível afirmar que a rápida expansão da Internet de fato consolidou um novo mercado de dados. Nesse contexto, armazenar, transmitir e garantir a segurança da informação se tornou um fator chave para a economia global.

Conforme apresentado em relatório recente da McKinsey, os fluxos globais contribuíram para o crescimento do PIB mundial em 10% em 2014 – um aumento de U$S 7,8 trilhões. Desse total, U$S 2,8 trilhões referem-se apenas ao fluxo internacional de dados (ou cross-border data flows), representando uma participação superior à do fluxo de bens. O ponto central é que, enquanto os fluxos de bens e serviços levaram centenas de anos para se desenvolverem, a expansão dos fluxos de dados ocorreu principalmente nos últimos 15 anos.

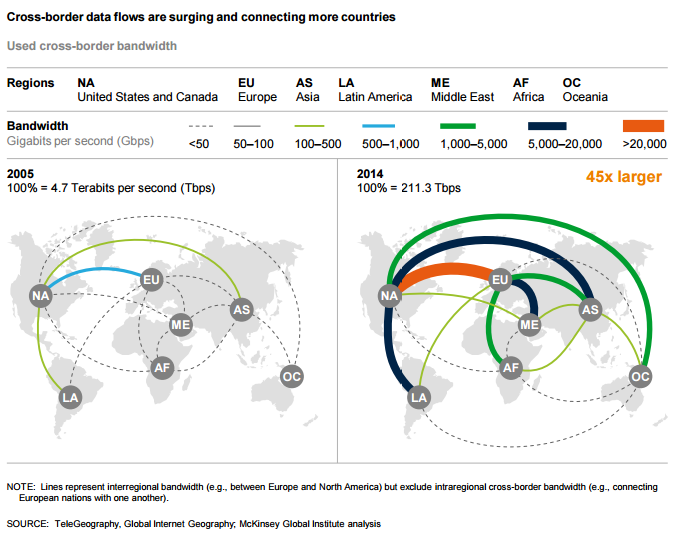

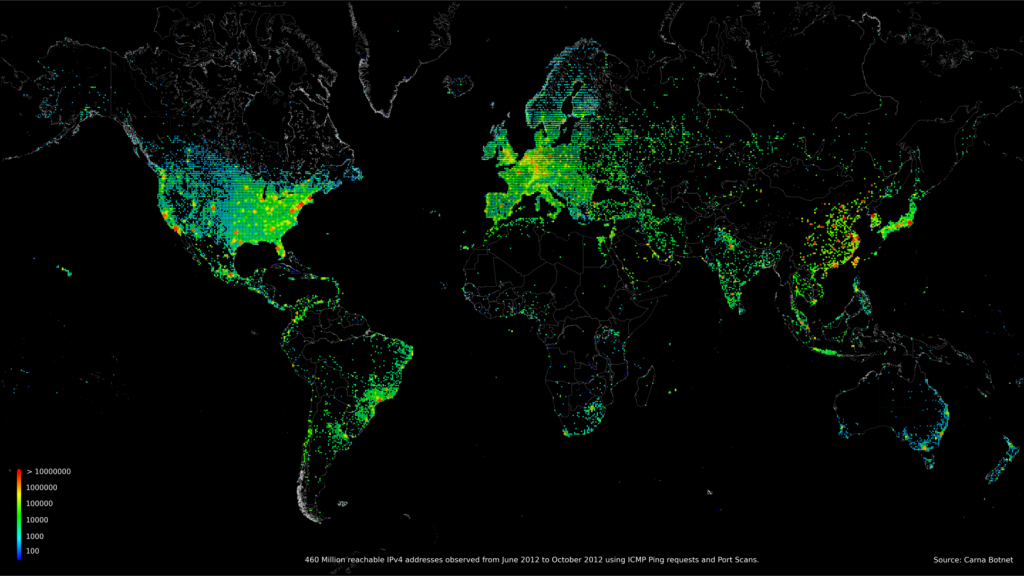

Mais ainda, é possível notar que, ao mesmo tempo em que o fluxo de bens e serviços tradicionais perderam momentum, o fluxo de dados – mensurado pelo uso de cross-border bandwidth – cresceu 45 vezes entre 2005 e 2015 (ver figura abaixo). O estudo prevê, ainda, que o fluxo de dados crescerá mais 9 vezes nos próximos cinco anos, se os fluxos de comércio digital, pesquisas, vídeos, comunicações e tráfego entre empresas seguirem o ritmo de expansão atual.

Figura – Expansão do fluxo de dados

Fonte: Mckinsey.

A nova era digital inaugura uma etapa para o processo de globalização – ou globalização digital -, ditada pelos fluxos de dados que mudaram as formas de transmissão de informação e inovação e estabeleceram novos mecanismos de interação entre pessoas e empresas. Isto significa que “globalization is becoming more about data and less about stuff” (“a globalização está se tornando um fenômeno mais relacionado a dados e menos relacionado a coisas”, em tradução livre), conforme o título da coluna da Harvard Business Review sobre o tema.

No entanto, a figura acima mostra que o fluxo de dados é menor em países periféricos, indicando que a universalização do acesso à rede e o consequente aproveitamento dos fluxos globais de dados ainda encontra obstáculos ao redor do mundo.

Isso significa que, enquanto os países mais desenvolvidos caminham para a maior integração ao fluxo internacional de dados, países menos desenvolvidos apresentam maior dificuldade em embarcar na nova era digital. Melhorar o acesso à rede e modernizar políticas regulatórias sobre o tema são apenas os passos iniciais para que esses países tenham a chance de ingressar competitivamente em um mercado cada vez mais digitalizado.

O Brasil é um exemplo contundente de uma economia que, apesar de se encontrar entre as 10 maiores do mundo, ainda apresenta baixo acesso à Internet, o que impacta negativamente a participação do país no fluxo digital.

A sociedade da informação traz uma infinidade de oportunidades em um mundo globalizado e digitalizado. Tais oportunidades abrangem o desenvolvimento de uma gama de atividades associadas a serviços em nuvem, Internet das Coisas, e-commerce, dentre outras potencialidades trazidas pela rede. Saber aproveitá-las é o grande desafio para países que, como o Brasil, estão chegando atrasados à revolução digital.

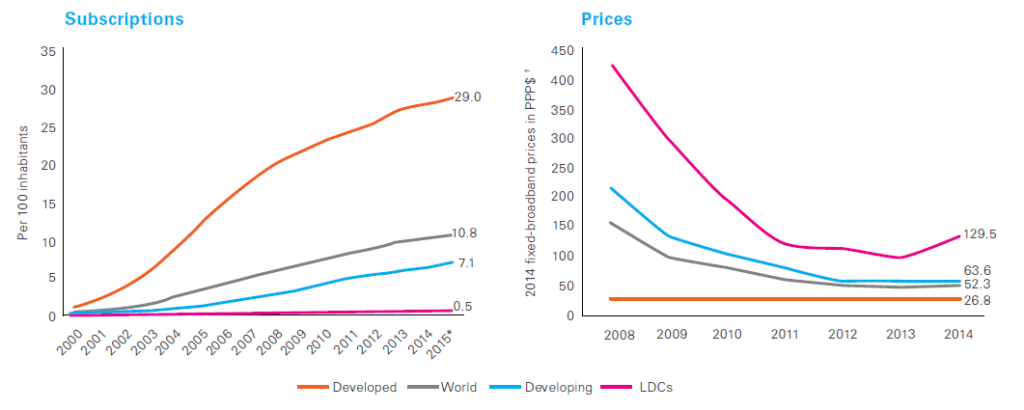

Nota: LDCs = least developed countries.

Nota: LDCs = least developed countries.

Comentários