Nos últimos anos, muito tem se discutido sobre a necessidade de um novo marco regulatório das telecomunicações. A atenção que o tema tem recebido nos remete a uma dúvida básica: o que significa um marco regulatório? De acordo com a doutrina majoritária, marco regulatório é um conjunto de normas, leis e diretrizes que regulam o funcionamento dos setores nos quais agentes privados prestam serviços públicos. Além de estabelecer regras e indicadores de qualidade para o funcionamento de um setor, o marco traz um conjunto de instrumentos para garantir a execução de normas (auditorias e procedimentos de fiscalização).

No caso das telecomunicações, o marco regulatório atual é a Lei 9.472/97, também conhecida como a Lei Geral das Telecomunicações (LGT). Esta lei definiu em linhas gerais o novo modelo institucional das telecomunicações no Brasil após as privatizações do setor, sendo também responsável pela criação da Agência Nacional de Telecomunicações – ANATEL, órgão regulatório e fiscalizador das telecomunicações no Brasil.

Com as privatizações das telecomunicações, o Brasil passou à iniciativa privada o protagonismo para o desenvolvimento do setor no país, por meio de concessões. Considerando que o principal serviço de telecomunicações à época era o de telefonia fixa (STFC), fazia-se necessária a criação de um marco regulatório que trouxesse mecanismos para assegurar a universalização e a continuidade do serviço STFC pelas empresas privadas. Neste sentido, o marco regulatório foi eficiente porque, por um lado, possibilitava ao poder público o exercício do controle das tarifas e, por outro, dava segurança às empresas de que os objetivos de modicidade tarifária e de universalização seriam buscados, respeitando o equilíbrio econômico-financeiro da concessão.

Uma das maiores polêmicas no atual marco regulatório das telecomunicações reside no que a lei chama de bens reversíveis, que são aqueles usados na prestação do serviço e que serão revertidos ao poder público ao término da concessão, independentemente de terem sido transferidos ao concessionário ou de terem sido por ele incorporados durante a execução do contrato de concessão. Em 2013, a ANATEL estimava existir oito milhões de bens reversíveis, avaliados em R$ 105 bilhões. Grande parte da polêmica reside no fato de não existir uma definição clara, nem pela lei, nem pela ANATEL, de quais são estes bens. Os contratos de concessão classificam como bens reversíveis “todo bem que é essencial para prestação do serviço”. A partir desta vaga definição, a agência fez uma lista exaustiva, que incluiu, por exemplo, os sete mil prédios da operadora Oi.

Embora, nessa lista, as atenções se voltem sempre para os imóveis, para a prestação do serviço o mais importante é a rede de telecomunicações. Com relação a ela, o posicionamento majoritário dos formadores de opinião da agência é de classificar como bem reversível qualquer equipamento ou infraestrutra pelos quais passaram um “bit de voz”. Isto significa que todas as redes construídas pelas operadoras durante a concessão seriam repassadas ao Estado ao final dos contratos.

Este posicionamento da agência é arriscado. As redes de banda larga fixa, sobretudo as residenciais, baseadas na tecnologia ADSL, evoluíram a partir das redes de cabos metálicos, lançadas pelas empresas públicas antes da privatização, para atendimento residencial do serviço de voz fixa. Se por um lado esse serviço tem caído em desuso, o serviço de internet banda larga é hoje o principal interesse dos consumidores. E aqui é que mora o problema: o serviço de internet em banda larga não é um serviço público concedido a uma empresa privada. Ele é um serviço privado, que pode ser prestado com apenas uma autorização da ANATEL (uma licença de Serviço de Comunicação Multimídia – SCM). Todavia, de acordo com o entendimento da agência, se uma concessionária utiliza uma mesma infraestrutura para prestação dos dois serviços (STFC e SCM), essa infraestrutura é considerada um bem reversível.

O problema associado a essa situação é que, à medida que os contratos de concessão se aproximam do fim – faltam apenas 10 anos para seu término –, menos suscetíveis estarão os agentes privados a investir em infraestrutura para prestação do serviço, uma vez que existe incerteza sobre a propriedade dos bens após o término dos contratos (e eles não poderão ser renovados, de acordo com o marco regulatório atual). Se estes investimentos estivessem associados apenas ao serviço de voz fixa, talvez o problema fosse menor. Porém, eles afetam diretamente os serviços de internet banda larga, de grande importância atualmente, e para o qual se exige uma grande quantidade de investimentos, não só para universalização, como para expansão da qualidade do serviço nos locais onde ele já é oferecido.

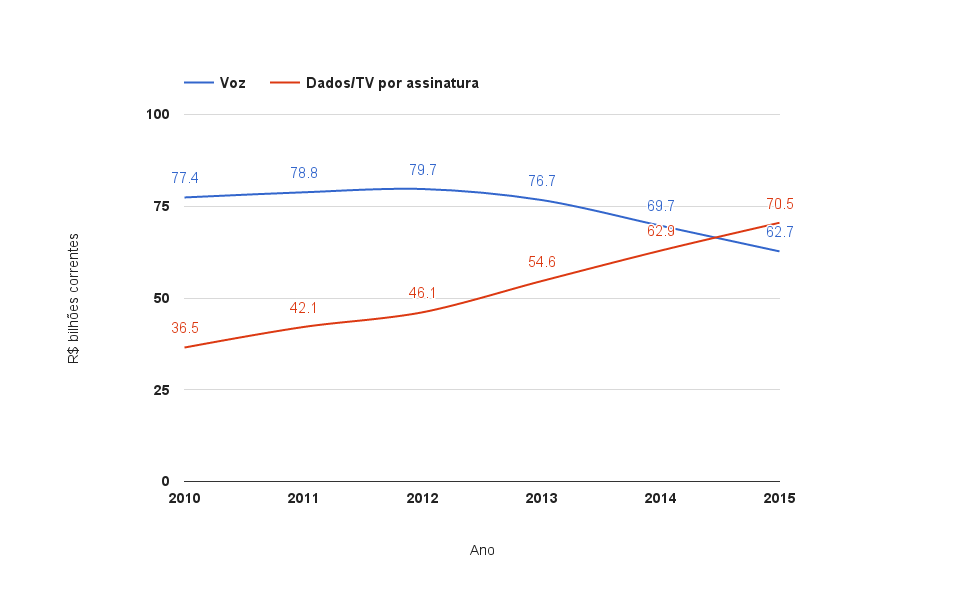

À época da privatização das telecomunicações, o valor da telefonia fixa para o consumidor era bastante elevado: existia uma grande demanda reprimida para a qual o governo, enquanto provedor público do serviço, não conseguia assegurar a oferta. Porém, o que se observa atualmente é uma enorme perda de valor desse serviço. No Brasil, segundo dados da PNAD 2013, apenas 2,4% das residências possuíam o telefone fixo como o único acesso da residência. Esse número era de 27,9% em 2001 (ver gráfico abaixo). Por outro lado, percebe-se um aumento na quantidade de domicílios que possuem apenas o telefone celular como acesso telefônico do domicílio: os números saltam de 7,8% em 2001 para 54% em 2013. Os números mostram uma tendência de substituição do telefone fixo pelo móvel por motivos diversos: custos mais baixos, mobilidade, maior gama de serviços de valor agregado, etc.

Figura 1 – Penetração dos Serviços de Telefonia – PNAD 2013 (teleco.com.br)

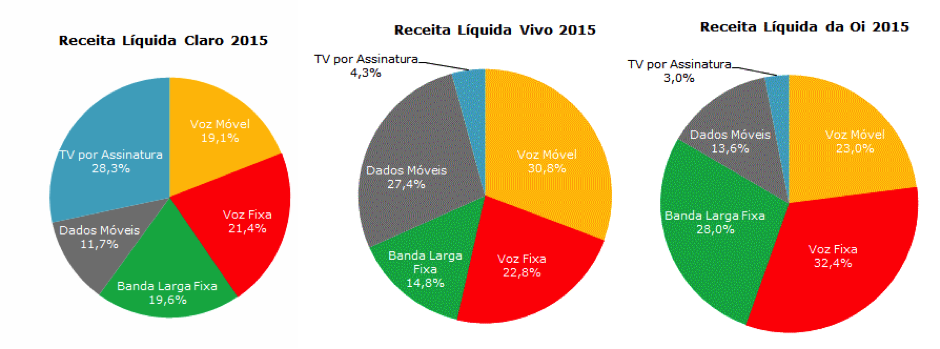

Portanto, fica claro que uma simples renovação do modelo de concessão, nos moldes atuais, não seria atraente para o setor privado. Sob a óptica governamental, se na promulgação da LGT a principal preocupação era a universalização do STFC, ao longo dos últimos anos, as políticas públicas para o setor de telecomunicações têm tido seu foco alterado para a promoção da expansão da banda larga. Na última década, o governo tem promovido ações como o Programa Banda Larga nas Escolas, que trocou metas de instalação de orelhões pela instalação de banda larga nas escolas públicas. Também merece destaque o Plano Nacional de Banda Larga (PNBL), que tem por meta democratizar o acesso à internet no país. Portanto, o mais provável é que o novo marco regulatório tenha uma relação estreita com a banda larga, apresentando metas para sua universalização.

A necessidade de se atualizar o marco regulatório das telecomunicações brasileiras é premente. Porém, deve-se ficar atento às discussões a respeito do tema. Atualmente, muitos defendem uma maior regulação dos provedores de conteúdo: hoje eles são classificados como provedores de serviço de valor agregado e não são regulados. A justificativa por mais regulação, especialmente por parte dos concessionários, é que os provedores de conteúdo têm acesso direto aos seus clientes, entregam a eles seus serviços de conteúdo utilizando a rede de acesso instalada pelas concessionárias, muitas vezes competindo com elas com serviços de voz sobre a internet, mas não contribuem com os investimentos de ampliação e expansão da rede. Portanto, pode fazer sentido um pouco de regulação para promover uma competição justa entre as partes, de forma a manter o equilíbrio do mercado.

Por outro lado, não se pode deixar de reconhecer que os provedores de conteúdo são grandes contribuidores para a disseminação da informação, tendo sua contribuição reconhecida para diminuição da assimetria de informação em nossa sociedade, seja qual for o campo do conhecimento. Por este motivo, qualquer nova regulação discutida deve buscar preservar o livre acesso dos cidadãos a estes conteúdos e provedores para que possamos ter uma sociedade mais informada, consciente de seus direitos e obrigações cívicas.

Por mais importante que seja a revisão do marco regulatório das telecomunicações, principalmente em razão das questões de investimentos abordadas, a discussão e votação de um novo marco na situação de instabilidade política vivida atualmente é preocupante: ao analisarmos o contexto atual dos principais stakeholders do processo, vemos, de um lado, um Poder Executivo em crise fiscal, que vê o novo marco regulatório como uma oportunidade de aumentar a arrecadação com a renovação das concessões. De outro, vemos um Poder Legislativo pouco disposto a debates sobre temas não relacionados ao impeachment. Diante destas circunstâncias, o desenvolvimento de um novo marco regulatório pode não contar com a devida atenção e o devido debate que o tema exige para criação de um marco que atenda às demandas de concessionários, governo e usuários do serviço.

Comentários