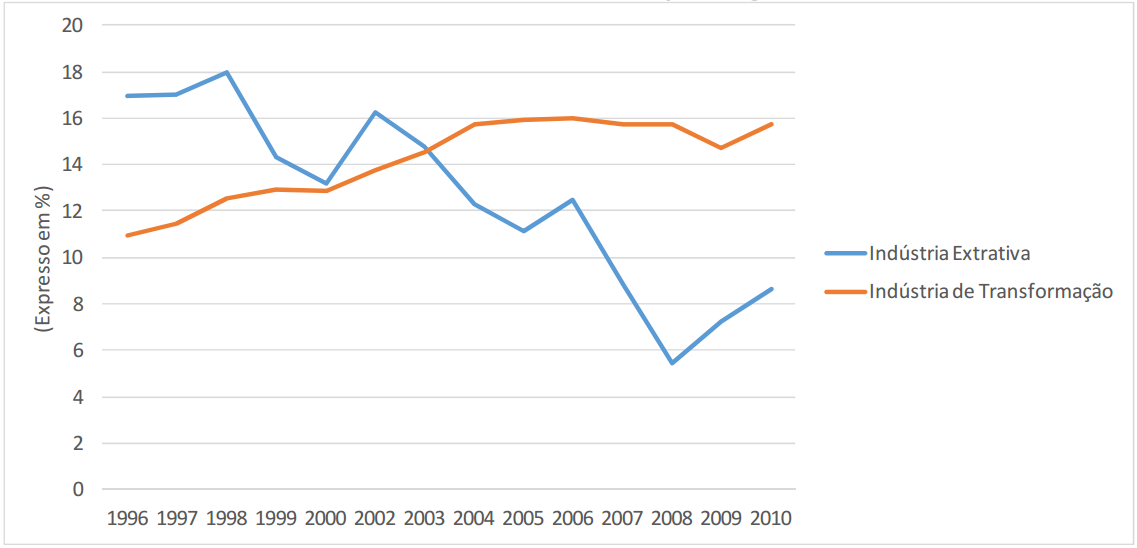

Há uma crença generalizada de que a carga tributária no Brasil é elevada. Mas pouco se sabe acerca de quanto a tributação sobre a importação de serviços destinados à produção industrial impacta o custo dos produtos industriais no País.

Por que a pergunta é importante? A questão se insere no cenário de desindustrialização prematura em processo no Brasil, e em outros países em desenvolvimento, como identificado por Rodrik (2015). A desindustrialização prematura pode comprometer o emprego e o desenvolvimento de modo a demandar políticas econômicas que estimulem o aumento do valor agregado pela indústria do País.

Em países que também assistiram a desindustrialização de suas economias, o processo foi seguido da expansão do setor de serviços voltados para a indústria. De fato, serviços complexos usados como insumos na produção industrial podem tornar os produtos industriais não apenas mais competitivos em nível global, mas também capazes de gerar maior valor adicionado. Assim, a importação de serviços e intangíveis pode ser crucial para o aumento da competitividade e do valor adicionado dos produtos industriais brasileiros.

Portanto, é relevante conhecer o nível de tributação sobre serviços importados destinados à produção industrial. Se a tributação estiver num patamar elevado, o custo da produção industrial será impactado de modo a dificultar a competitividade do produto industrial brasileiro no mercado mundial.

Infelizmente, a discussão sobre tributação no Brasil é muito centrada em aspectos jurídicos, carecendo de uma visão econômica. No que tange à tributação sobre importação de serviços no Brasil, o tema ainda é pouco estudado. Um dos poucos trabalhos que tratam da temática é o elaborado pela Confederação Nacional da Indústria (2013).

A CNI (2013), antes de abordar a tributação, aponta que há uma crescente importância dos serviços para a produção industrial brasileira pelo seguinte motivos: a aquisição de serviços representa parcela significativa dos custos de produção e o comércio de serviços do Brasil com o mundo está ganhando importância. O estudo aponta que a tributação de serviços afeta de maneira significativa os custos da indústria brasileira, em especial naqueles segmentos mais intensivos em conhecimento e tecnologia.

Contudo, a análise da tributação realizada pela CNI (2013) se deteve a aspectos jurídicos da tributação de serviços, com exceção de simulação da aplicação das alíquotas gerais dos seis tributos[1] que identificou incidirem em serviços. Muito embora tal simulação revele aspectos gerais da incidência tributária na importação de serviços, desconsiderou-se que, para cada um dos seis tributos destacados, há diversas hipóteses de isenção, redução de alíquota e mesmo não incidência que não foram abordadas. Além disso, vale mencionar que a incidência tributária não se confunde com a carga tributária que é medida por todo tributo efetivamente recolhido sobre todo valor produzido pela economia.

Portanto, a pergunta título deste post de importante relevância para o desenvolvimento do País permanece aberta à apresentação de números que possam revelar se tal tributação impacta significativamente o custo do produto industrial brasileiro de modo a afetar sua competitividade no mercado mundial. Em um próximo post, pretendemos contribuir com mais números para esse importante debate.

Andrea Costa Chaves é mestre em Economia do Setor Público pela Universidade de Brasília (UnB) e Auditora-Fiscal da Receita Federal do Brasil (RFB) desde 2001 |

[1] Imposto de Renda Retido na Fonte (IRRF); Contribuição Intervenção de Domínio Econômico destinada a financiar o Programa de Estímulo à Interação Universidade-Empresa para o Apoio à Inovação (Cide-Remessa); Contribuição para Programas de Integração Social e de Formação do Patrimônio do Servidor Público incidente na Importação de Serviços (PIS/PASEP-importação); Contribuição para o Financiamento da Seguridade Social incidente na Importação de Serviços (Cofins-importação); Imposto sobre Operações de Crédito, Câmbio e Seguro (IOF – Crédito, IOF – Câmbio e IOF – Seguro) ;e Imposto Sobre Serviços de Qualquer Natureza (ISS).

Comentários