No último sábado, 25 de novembro, fizemos a primeira live do blog Economia de Serviços, sobre economia digital e seus impactos no Brasil. Nós, da equipe do blog (Jorge Arbache, Rafael Moreira e Vanessa Carvalho), batemos um papo de uma hora sobre o assunto, respondendo perguntas pelo facebook. Você pode ver a live completa abaixo ou via nossa página no facebook. Faremos outras em breve. Fiquem à vontade para sugerir temas!

Economia de Serviços

um espaço para debate

Tag: economia digital (page 3 of 3)

No próximo sábado, 25/11, às 15h, a equipe do Blog Economia de Serviços fará uma Live para discutir como a economia digital pode impactar a economia brasileira. A live vai acontecer aqui no site do Blog e na página do Economia de Serviços no Facebook.

Confirme a sua presença na página do evento!

Com as participações do Professor Jorge Arbache, Secretário de Assuntos Internacionais (SEAIN) do Ministério do Planejamento e Professor de Economia da Universidade de Brasília (UnB); do economista Rafael Moreira, coordenador do Núcleo de Novos Negócios Digitais do Sebrae Nacional; e da economista Vanessa Santos, doutoranda em economia pela UnB e assessora da SEAIN, serão debatidas questões como:

- Por que a economia digital é a nova face da globalização?

- Como ela impacta modelos de negócios e padrões de consumo?

- Como ela pode impactar a renda e o emprego?

- Qual o impacto dessas mudanças para o Brasil?

Contamos com a participação de vocês!

O ano é 1991. Gorbachev anuncia a dissolução da União Soviética, reconhecendo a independência de diversas repúblicas que pertenciam à antiga União. O anúncio foi recebido festivamente, principalmente pelo menor desses estados, a Estônia, que usufruía de independência pela segunda vez na sua história; a primeira durara apenas vinte e dois anos, no período entre-guerras. O longo histórico de ocupação territorial obrigava os estonianos a se fortalecerem politicamente e economicamente para se afirmarem como estado independente

A liberdade, entretanto, não garantiu prosperidade. Pelo contrário, a quebra da estrutura econômica e das conexões comerciais com sua antiga matriz gerou dificuldades imediatas. Em 1992, o pequeno estado báltico sofreu uma queda de 30% na produção industrial e de 45% nos salários reais, além de apresentar taxa de inflação que superava 1000%. A economia não conseguia se estabilizar, ocasionando um declínio acumulado de 36% no PIB estoniano entre 1990 e 1994.

No meio do caos, há sempre uma oportunidade. O corte dos laços com a antiga estrutura econômica e política produziu grandes dificuldades para a Estônia, mas também configurou uma janela de oportunidade para que o país se reconstruísse a partir do zero. As reformas de estabilização macroeconômica aplicadas na década de 1990 abriram o caminho para políticas de inovação, de abertura econômica, de inclusão digital e de governança.

O processo de inclusão digital merece especial atenção. Em 2000, a Estônia se tornou o primeiro país a declarar o acesso à Internet um direito humano básico, mesmo ano em que ratificou lei reconhecendo assinaturas digitais. Os estonianos também foram os primeiros a permitir votação on-line em eleições, em 2005. Já em 2012, o sistema escolar do país começou a ensinar programação aos seus alunos. Reivindica-se que 99% dos serviços públicos migraram para plataformas digitais, funcionando 24 horas por dia.

A confluência de políticas favoráveis à digitalização e à abertura de negócios rendeu resultados, principalmente ao setor de serviços. Inúmeras startups de tecnologia emergiram da capital Tallinn nas décadas recentes, dentre eles os famosos Skype e Kazaa. Robôs que realizam entregas (Starship Technologies) e plataformas que angariam capital para startups utilizando blockchain (FunderBeam) estão entre as novas soluções que essas empresas oferecem.

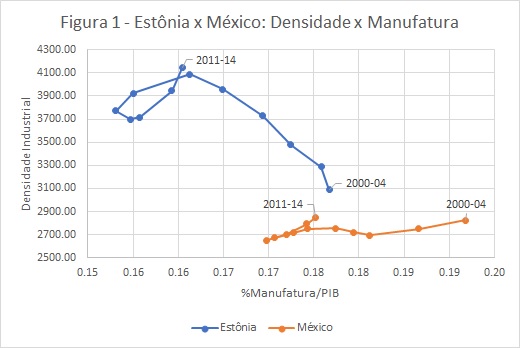

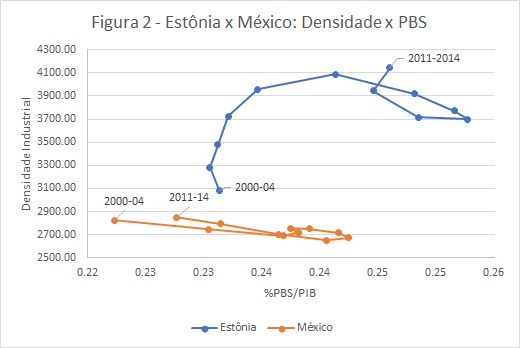

Pode-se afirmar que esse pequeno estado báltico, hoje pertencente à Zona do Euro, escapou da armadilha da renda média. O processo de desindustrialização ocorrido desde a independência foi acompanhado da ascensão de uma ampla gama de serviços profissionais e comerciais (PBS), como exemplificado acima, e, por conseguinte, do crescimento da densidade industrial. Lastreada em conexões industriais, a parcela de PBS no PIB somou 25% em 2014, valor similar ao da Dinamarca. As Figuras 1 e 2 explicitam a trajetória que o país tomou no espaço-indústria (clique aqui para saber mais sobre esse conceito), entre 2000 e 2014. O México, país que possuía densidade industrial similar à Estônia no começo desse período, percorreu outro caminho.

Atualmente, a Estônia tem PIB (PPP) per capita superior a US$27.000 e é a mais próspera das ex-repúblicas soviéticas. O país aproveitou a janela de oportunidade que surgiu e garantiu a sua passagem para o desenvolvimento.

Em momento de crise e discussão de políticas públicas no Brasil, pode-se aprender muito com o experimento estoniano, com a ressalva de que desenvolvimento não se faz como receita de cozinha. Talvez não tenhamos os ingredientes para reproduzir a legítima pirukas estoniana, mas nada impede que as nossas ideias e reflexões possam ser inspiradas pelos eestlased.

e

e

Mudanças estruturais no perfil da demanda chinesa estão em aceleração, seguindo o esgotamento do modelo baseado em investimentos, exportações e na produção estritamente industrial. Mesmo com a redução do crescimento da população trabalhadora migrante no país, muitas de suas cidades costeiras já possuem uma alta densidade populacional. Além disso, desde 2011, a população passou a ser mais urbana do que rural. Há a expectativa de crescimento dos serviços tradicionais, pela demanda da população sobretudo urbana, e dos serviços avançados pela demanda do setor manufatureiro.

Com a desaceleração do setor industrial, voltam-se as preocupações com a redução da demanda chinesa por importações, que foi um dos mecanismos importantes para a recuperação da economia global. Há uma emergência do setor de serviços na China, mas há quem defenda que ainda é improvável que isso possa compensar a redução da participação chinesa no comércio global, ou que vá apoiar as exportações do resto do mundo no curto prazo (SPIEGEL, 2015).

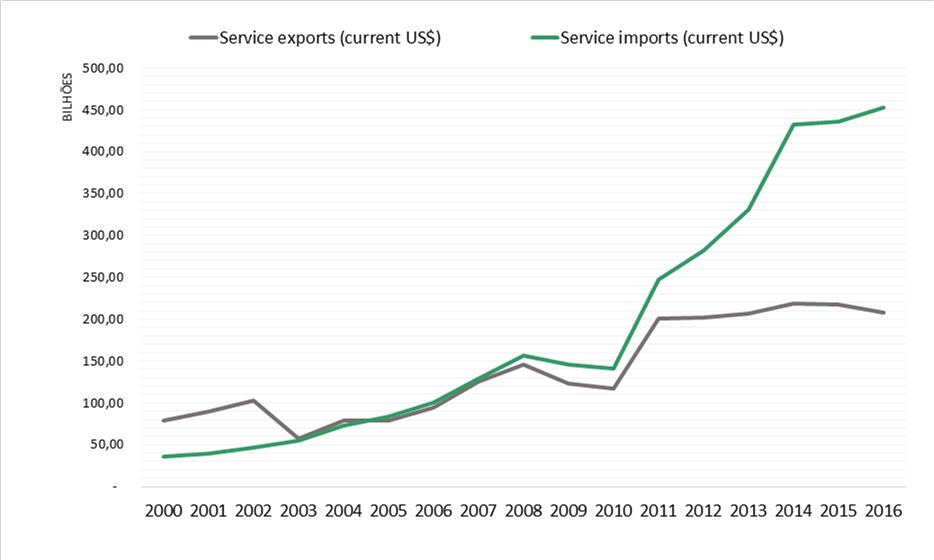

Ao se analisar o setor externo pelo lado dos serviços, a dinâmica aparenta ser bem diferente da verificada no setor industrial. Nota-se um grande crescimento das importações pela China a partir de 2010, saltando de US$ 140 bilhões para mais de US$ 450 bilhões em 2016. Já as exportações de serviços pelo país nesse mesmo período apresentaram-se quase constantes após um aumento de 2010 para 2011, variando em valores próximos a US$ 200 bilhões anuais desde então (ver figura abaixo). Claramente, a China não parece apresentar, no setor de serviços, a mesma competitividade verificada no setor manufatureiro, e isso pode ser um importante entrave para a continuidade no processo de forte crescimento que o país tem apresentado nas últimas décadas.

Figura – Exportações e Importações de Serviços da China

Fonte: elaboração própria, com base nos dados do Banco Mundial.

Ao mesmo tempo em que há um problema de competitividade dos serviços chineses, o país tem passado por um processo de aceleração da transformação digital nos últimos anos. Dinâmicas importantes do perfil de consumo e do padrão de vida de sua sociedade, cuja renda nacional média em termos de Paridade do Poder de Compra saltou de US$ 2.900 em 2000 para US$ 15.500 em 2011, aumentaram o ritmo dessa transformação.

De acordo com dados do Banco Mundial, o uso de celulares móveis na China saltou de 6,7% em 2000 para 63,2% em 2010, para então 92,2% em 2016. Quanto à porcentagem de usuários da internet, essa representava apenas 1,8% da população em 2000, elevando-se para 34,3% em 2010, até que, em 2016, a maior parte passou a ser usuária (50,3%). Esses dados mostram um crescimento considerável de conectividade, mas que ainda apresenta grande margem a ser explorada, seja em números absolutos de potenciais usuários da internet, seja no fechamento do hiato “celular e acesso à internet”.

Ainda que pouco mais da metade da população utilize Internet, por seu tamanho, o país possui a maior população de usuários da internet, em torno de 721 milhões. No entanto, é mais do que claro que o país conta com rígidas restrições de presença de grandes empresas estrangeiras e de acesso de seus cidadãos a plataformas globais, e que isso pode interferir na expansão digital futura. A internet para China funciona mais como uma espécie de intranet, na qual muitos sites de alcance global como o Google, Youtube e Facebook possuem acesso censurado ou conteúdo bloqueado. Como resultado, outras plataformas, em geral chinesas, passam a funcionar como ‘substitutas’ ou ‘paralelas’, como Baidu, Youku, Weino e WeChat.

As restrições políticas e regulatórias interferem claramente nas decisões de investimentos, mas algumas empresas estão dispostas a se adaptar ao regime. A Apple instalou o primeiro centro de dados na China, seguindo as regras mais rígidas implementadas recentemente por Pequim quanto à segurança cibernética, segundo as quais todos os dados coletados de cidadãos chineses devem ser armazenados em território chinês. As informações incluem mensagens privadas, fotos e back-ups de dispositivos (BRADSHAW; FENG, 2017). É uma espécie de concessão para que as empresas internacionais acessem o maior mercado de celular móvel do mundo, em troca de fornecer maior garantia ao governo chinês de controle e inspeção.

De acordo com o Fórum Econômico Mundial, em uma pesquisa de opinião realizada com executivos na China, foi revelado que a maior preocupação da comunidade de negócios do país é a dificuldade em inovar. É notório que os Estados Unidos são a economia mais competitiva no setor de serviços avançados muito em razão de seu ambiente e cultura favoráveis à proliferação de práticas inovadoras e empreendedoras. Sendo assim, cabe o questionamento: será a China capaz de criar condições e incentivos em larga escala para a inovação e livre iniciativa na economia de serviços e sem prejudicar os avanços da revolução digital? O desafio da transição estrutural pode se apresentar como um teste à própria resiliência do modelo político-econômico chinês.

O recente entusiasmo sobre o avanço de economia do compartilhamento, como refletido nos livros de Botsman e Rogers (2010), Sundararajan (2016) e Gransky (2014) deve-se em grande parte pela expectativa de que esse novo modelo de negócios traria impactos econômicos positivos. Economia do compartilhamento, colaborativa, mesh são termos que vêm sendo invocados para explicar recentes modelos de negócios que permitiriam o aproveitamento mais eficiente e racional de ativos subutilizados, por meio da intermediação direta entre indivíduos em plataformas digitais (BOTSMAN; ROGERS, 2010; GRANSKY, 2014; SUNDARARAJAN, 2016).

Segundo esses autores, essas plataformas promoveriam uma distribuição de renda mais equitativa e sustentável, ao reduzir não somente o custo de acesso a produtos e serviços como também a demanda pela posse de ativos. No entanto, como vem sendo discutido neste blog, e em recentes artigos científicos (FRENKEN; SCHOR, 2017), os alegados benefícios da economia do compartilhamento são muito mais complexos do que inicialmente se assume. Forças de mercado atuantes em indústrias com alta tecnologia da informação – como efeitos-rede, maior capacidade de personalização de preços e produtos, custos de substituição e melhor informação para incumbentes (VARIAN, 2001) – sugerem que existe um movimento não somente de consolidação de mercados, como também da renda global.

Como notado por Varian e Shapiro ainda em 1999, estruturas de mercado com alta tecnologia estão sujeitas a efeitos rede positivos e tendem a exibir crescimento explosivo: à medida que a base instalada de usuários cresce, mais usuários consideram que adotar uma determinada plataforma vale a pena. PARKER; VAN ALSTYNE; CHOUDARY, 2016). Assim, uma vez que uma plataforma atinge uma “massa crítica” de usuários e se estabelece no mercado, pode ser extremamente difícil para outras empresas concorrerem (VARIAN, 2001). Além disso, os custos de substituição de uma plataforma para uma nova passam a ser extremamente altos, o que acaba deixando os consumidores “locked-in”[1].

Ainda, a vantagem competitiva de plataformas já estabelecidas é fortalecida pela apropriação das informações produzidas pelos usuários. Nesse contexto, à medida que as plataformas vão crescendo e expandindo seus clientes, os padrões e as preferências de cada usuário tornam-se progressivamente conhecidos, o que as permite oferecer serviços cada vez mais customizados e as tornar indispensáveis (VARIAN, 2001). Essa expansão permite que seus algoritmos sejam continuamente aperfeiçoados, tonando a vantagem competitiva cada vez maior.

Como consequência, plataformas já estabelecidas passam a desfrutar de lucros tão elevados que podem rapidamente capturar novos mercados comprando concorrentes, expandindo sua atuação para segmentos diferentes (SCHWAB, 2016; WORLD BANK, 2016) e impondo barreiras a novos entrantes, o que tem contribuído para a consolidação de mercados. Esse movimento é observado inclusive na economia do compartilhamento. O Airbnb, por exemplo, pretende evoluir de uma plataforma de acomodações residenciais para uma empresa de viagens abrangente, fornecendo serviços de turismo customizados, conforme mostrou matéria recente da Economist.

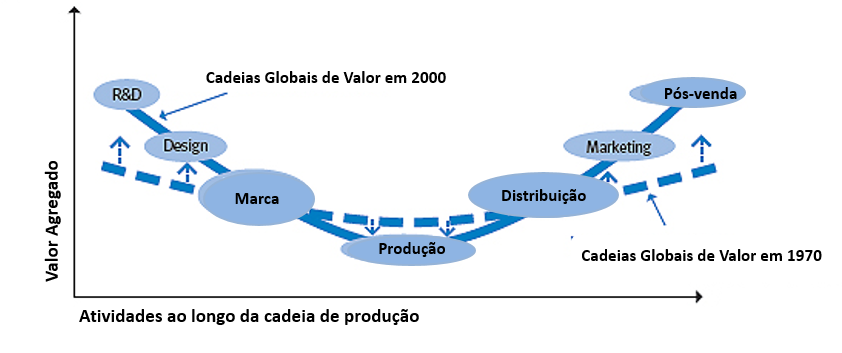

Há, ainda, a preocupação que o avanço da tecnologia e das vantagens competitivas intensifique a desigualdade na distribuição de renda em nível global. Como demonstrado abaixo, a distribuição da renda pode ser bem representada pela “curva sorriso”, que tende a ficar mais menos achatada ao longo do tempo. Os criadores das plataformas, que desenvolvem atividades na ponta da curva – e em grande maioria estão localizados em países de renda alta – tendem a captar uma parte cada vez maior do valor produzido, enquanto os usuários das plataformas tendem a adquirir apenas uma fração pequena do valor, por oferecerem, em geral, serviços “de massa”, dificilmente diferenciáveis. Não surpreendentemente, o termo compartilhamento de sobras já vem sendo utilizado para enfatizar o fenômeno de captura da maior parte dos benefícios gerados pelas plataformas por elas próprias.

Figura – Distribuição de Valor nas Cadeias de Produção ao longo do tempo

Fonte: Adaptado de Interconnect Economies Benefiting from Global Value Chains. OCDE, 2013

Sob essa perspectiva, são crescentes os desafios econômicos advindos do avanço do modelo de negócios de plataformas digitais associadas à economia colaborativa. Na ausência de uma reflexão econômica e jurídica mais consistente sobre as falhas de mercado das plataformas associadas a economia do compartilhamento, elas têm se aproveitado de lacunas regulatórias para expandir sua atuação, como já vem sendo discutido por Frazão.

Fica clara a necessidade de avanço na compreensão da multiplicidade dos impactos da economia do compartilhamento para construção de uma arquitetura regulatória que evite o abuso de poder de mercado por parte das empresas criadoras das grandes plataformas. Não menos importante é que políticas públicas de incentivo à criação e ao desenvolvimento de empresas inovadoras sejam parte das prioridades da agenda governamental, criando condições para que o país se aproprie de benefícios cada vez maiores da economia digital.

[1]Tal situação é analisada em Varian (2001), em modelo simples de “lock-in”.

Lorena Giuberti Coutinho é Analista de Comércio Exterior do Ministério da Indústria, Comércio Exterior e Serviços (MDIC). É mestranda no curso de Economia da Universidade de Brasília – UnB, com Especialização em Defesa Comercial pelo Ibmec e graduada em Economia pela UnB. Participa atualmente de intercâmbio profissional no Banco Interamericano de Desenvolvimento (BID) em Washington, DC. |

Referências Bibliográficas

BOTSMAN, R.; ROGERS, R. What’s mine is yours. 2010.

FRENKEN, K.; SCHOR, J. Putting the sharing economy into perspective. Environmental Innovation and Societal Transitions, v. 23, p. 3–10, 2017. Elsevier B.V.

GRANSKY, L. The mesh – why the future of business is sharing. 2014.

PARKER, G. G.; ALSTYNE, M. W. VAN; CHOUDARY, S. P. Platform revolution: How Networked Markets Are Transforming the Economy–And How to Make Them Work for You. 2016.

SCHWAB, K. The Fourth Industrial Revolution. 2016.

SUNDARARAJAN, A. The Sharing Economy – The End of Employment and the Rise of Crowd–Based Capitalism. 2016.

VARIAN, H. Economics of Information Technology. Working paper, n. July 2001, p. 1–53, 2001.

WORLD BANK. World Development Report 2016: Digital Dividends. 2016.

A inovação é inerente à natureza humana. Entretanto, como qualquer processo de mudança, causa incômodo. Em muitos casos, a inovação é vista mais pelo lado pessimista do que pelo otimista, com imagens de máquinas ocupando o lugar dos humanos nos processos produtivos, de concentração extrema de renda, entre outros. E, quanto mais rápida é a mudança, mais complicada é a previsibilidade sobre o resultado final.

Surge, então, uma vasta literatura que tenta explicar os efeitos dessa revolução tecnológica que presenciamos atualmente, cujo escopo e a velocidade de implementação apresentam-se extremamente intensos. Em especial, observa-se que, cada vez mais, os serviços têm agregado valor a produtos e até mesmo a outros serviços. Nesse cenário, o grosso do valor, numa cadeia de produção, tende a ser adicionado mais pelo setor de serviços do que pela indústria de transformação (“velha economia”). Vamos chamar esse processo de “nova economia”.

A nova economia tem como ponto de partida as grandes plataformas, empresas de criação de aplicativos, lojas virtuais e profissionais analíticos de big data, formando um mundo novo e de espantosa capacidade de crescimento e transformação. Mas analisar o resultado das mudanças é enxugar gelo. É preciso acalmar o ânimo com as novidades e tentar entender o processo que explique essas mudanças. Seria a nova economia uma exceção à Lei dos Rendimentos Decrescentes? Improvável.

Na verdade, essa nova economia representa, essencialmente, uma mudança no padrão de consumo e não no padrão de produção, que ainda se encontra inserido na velha economia. Nesta, as firmas procuram otimizar seus bens de produção, aumentando a produtividade (por meio da formação de cadeias globais de valor, investimentos em tecnologia de produção, otimização de mão-de-obra etc.). Via competição de mercado, a empresa ofertará o menor preço para obter o maior número de consumidores.

Já a nova economia apresenta a oferta qualificada como diferencial de conquista do consumidor, considerando o preço como já dado (igualmente à velha economia, mas visando a qualificação do consumidor e não da produção). Esse processo envolve elevada sofisticação de análise de dados e, para tanto, foram criadas empresas para atender esse mercado. Afinal, em um nicho novo, os primeiros entrantes tendem a ganhar as maiores margens.

O problema é que a tendência criada pela nova economia obriga as firmas a utilizar os serviços desses primeiros entrantes, em especial no que diz respeito às plataformas massificadas (commodities digitais), seja para venda, soluções de tecnologia ou geração e disponibilização de informações. Como essas plataformas são massificadas, dificilmente há um diferencial relevante entre todas as firmas que também farão uso delas. Atuar nessas plataformas tende a apenas garantir a sobrevivência dessas firmas via migração do consumidor para a “novidade personalizada”. Pense no caso das pequenas empresas que vendem em grandes plataformas como a Amazon ou o Mercado Livre: há poucas diferenças entre um ou outro vendedor.

A tendência natural é que haja maior concentração entre empresas que tenham capacidade de entrar na nova economia e necessitam de escala para utilizar as plataformas. Contudo, isso não necessariamente irá representar maior ganho de resultado para essas empresas, já que essas grandes plataformas não tendem a melhorar a produtividade das firmas, apenas tendem a garantir que elas sigam “no jogo”.

Nesse caso, há uma diferença significativa entre as empresas que criam e gerenciam as plataformas e as empresas que fazem uso delas. Enquanto as primeiras conseguem ganhar cada vez mais com sua escala internacional e usabilidade, as diversas empresas que fazem uso dessas plataformas não necessariamente apresentam melhores resultados, mas apenas não são excluídas do mercado devido a capacidade de atender ao cliente da forma personalizada e diferenciada que essas plataformas possibilitam.

Consequentemente, há um limite de renda que será possível transferir das firmas da velha economia (que ainda sustenta o sistema) para a nova economia. Ou seja, as empresas da nova economia também estão sujeitas à Lei dos Rendimentos Decrescentes. Quanto mais empresas estiverem inovando para atender uma demanda personalizada, mais estarão consumindo o mark-up de renda das empresas da velha economia e reduzindo o “estoque existente”.

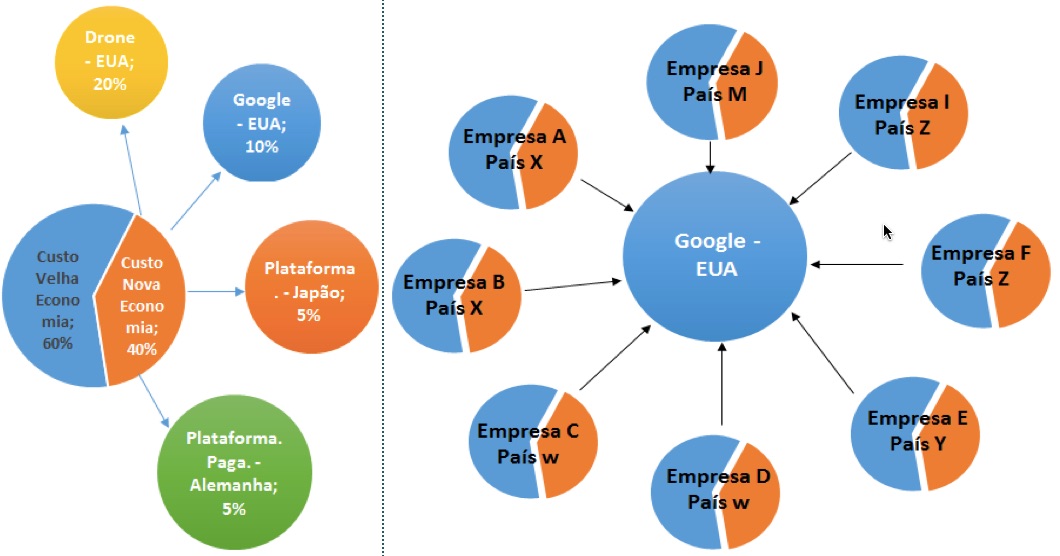

Por exemplo, imagine que existe uma plataforma de pesquisa de clientes, outra plataforma que permite entregar algum produto via drone, localizada na Califórnia, outra plataforma de pagamento, etc. Em algum momento, uma empresa (restaurante, por exemplo) chegará ao seu limite no qual poderá continuar a custear os serviços disponibilizados pelas plataformas. A figura 1 ilustra esse exemplo. Já as plataformas tenderão, por conta dos efeito rede e plataforma, a ganha mais mercado, já que elas passam a ser infraestrutura necessária para outras empresas. Nesse processo, a tendência é que haja concentração de empresas tanto na velha economia, quanto na nova economia. E isso fica claro quando percebemos a compra de plataformas entrantes no mercado por outras já maiores e consolidadas.

Figura 1 – Gastos das firmas com plataformas e capacidade de escala da nova economia, valores hipotéticos

Fonte: elaboração própria

Essa capacidade de atuar em escala Mundial, podendo uma empresa estar localizada em qualquer lugar do mundo e com investimento em infraestrutura própria relativamente baixa, vem criando espanto sobre as empresas da nova economia (Google, Amazon, Airbnb, Uber, etc.). Elas estão mudando a geografia mundial de prestação de serviços, já que exigem toda uma estrutura especializada, com qualificação e capacidade de inovar e pensar além de sua fronteira. Consequentemente, acabam se localizando nos polos que melhor proporcionam esse ambiente educacional, intelectual e infraestrutura, como América do Norte, alguns países da Europa e Ásia. Já com relação às firmas da velha economia, elas sofrem naturalmente substituição de mão-de-obra não especializada, assim como um aumento na concentração de firmas devido à necessidade de escala e capacidade financeira para fazer uso dessas tecnologias.

Pode-se inferir que haverá cada vez mais perda de emprego para trabalhadores não qualificados pertencentes à velha economia. Assim como a necessidade de se fazer investimentos em educação formal de qualidade (especialmente nas áreas de exatas), ensinamento em linguagem de programação, língua estrangeira e desenvolver capacidade de inferência sobre dados, conforme vem sendo discutido neste blog. Pois, sem esse mínimo, o Brasil não corre o risco somente de ficar sem empresas da nova economia como desenvolvedor e distribuidor, que trazem consigo uma externalidade positiva, mas também de ficar sem empresas competitivas da velha economia.

Alisson Peixoto é Mestre em economia, com especialização em finanças de empresa. Trabalha como consultor na Caixa Seguradora. Alisson Peixoto é Mestre em economia, com especialização em finanças de empresa. Trabalha como consultor na Caixa Seguradora. |

Como extensivamente noticiado, a Amazon, terceira maior varejista dos Estados Unidos, anunciou a compra da rede Whole Foods, a maior varejista de produtos orgânicos e naturais do país, por US$ 13,7 bilhões. Essa compra é um indicativo de um movimento cada vez mais claro do avanço de grandes empresas de tecnologia em mercados mais tradicionais e da consolidação dessas empresas em grandes plataformas de serviços.

O Google, fundado em 1998, que por muito tempo foi uma mera ferramenta de busca, hoje forma um conglomerado (Alphabet) que oferece de serviço de e-mail a carros autônomos. O Facebook, que em 2004 era uma mera rede social para universitários americanos, hoje já conta com quase 2 bilhões de usuários, é dona do Whatsapp (que tem mais de 1 bilhão de usuários) e do Instagram (mais de 700 milhões de usuários), além de fabricar óculos de realidade virtual e aumentada, por meio de sua subsidiária Oculus.

Vale lembrar, também, que a Amazon, que começou vendendo livros em 1995, hoje é a maior provedora de serviços de hospedagem do mundo, além de ser uma grande plataforma para pequenas empresas venderem seus produtos internacionalmente, por meio do seu marketplace. Fora isso, a empresa fabrica bens físicos que entregam serviços da Amazon e seus parceiros, como leitores de e-books, assistentes virtuais como o Alexa, drones, leitores de e-books, etc.

Movimentos similares são observados em empresas como Microsoft e Apple, em um processo de consolidação das gigantes de tecnologia em grandes plataformas de serviços e até de produtos.

Com a demanda por serviços cada vez mais customizados, os dados e algoritmos que permitem conhecer melhor cada consumidor e se antecipar às suas demandas se tornam um diferencial competitivo quase imensurável. Nesse quesito, essas grandes plataformas, à medida que vão crescendo e expandindo seus serviços, vão progressivamente expandido a sua base de clientes, conhecendo-os mais profundamente e se tornando mais indispensáveis.

Por meio de um processo virtuoso, essa expansão permite que seus algoritmos sejam continuamente aperfeiçoados, o que torna cada vez mais difícil concorrer com essas grandes empresas. Ou seja, o efeito rede alimenta o efeito plataforma e vice-versa. Soma-se a isso a inteligente estratégia de fusão e aquisição dessas gigantes: a título de exemplo, assim que o Whatsapp começou a se tornar uma ameaça aos serviços do Facebook, o Facebook simplesmente comprou o serviço.

Para o consumidor, no curto prazo, os serviços mais customizados – e em sua maioria baratos ou gratuitos – dessas plataformas podem ser bem-vindos. No médio e longo prazo, porém, tamanha concentração pode trazer problemas.

O primeiro deles, já mencionado rapidamente, é o possível aumento das barreiras à entrada por conta da vantagem competitiva dessas grandes plataformas. Com o avanço dos algoritmos dessas gigantes da tecnologia, será que vão seguir surgindo empresas capazes de concorrer nos seus mercados?

O segundo problema se refere a questões regulatórias. Pelo caráter global dessas empresas, regular seus serviços é extremamente complexo. Exemplo disso são os casos de processos antitruste contra a Microsoft e o Google na Europa, ou as polêmicas com o Facebook por suas táticas de evitar o pagamento de impostos ao redor do mundo.

Além disso, mudanças nas políticas de uso de uma plataforma como o Alibaba ou a Amazon podem ter efeitos em mercados do mundo inteiro. Como o custo de estar fora dessas plataformas é muito alto, pequenas empresas em geral simplesmente têm que se submeter às regras estabelecidas por essas grandes empresas, de forma que estas acabam se tornando uma espécie de regulador de facto.

O terceiro, e talvez o maior problema, relacionado aos dois anteriores, refere-se ao efeito dessa grande consolidação nos países em desenvolvimento. Como tem sido extensivamente discutido neste blog, o futuro, em termos de oportunidades de crescimento econômico, será daqueles países que não apenas consomem tecnologias, mas, acima de tudo, que desenvolvem, essas tecnologias e plataformas. A maior parte dessas grandes plataformas são originárias de países industrializados e, por mais que elas criem oportunidades de acesso a conhecimento e negócios nos países em desenvolvimento, o grosso do valor criado fica no primeiro grupo de países, não no segundo. Isso pode levar a um aumento da desigualdade global e a uma maior dificuldade de convergência de renda.

Por este motivo, preparar esta e as próximas gerações para as habilidades do século XXI, como programação, capacidade de trabalhar com machine learning, inteligência artificial, novos modelos de negócios, resolução de problemas complexos, etc, deveria ser prioridade das economias emergentes. Se não fizerem isso, estes países correm o risco de ficarem ainda mais despreparados para a corrida pelo desenvolvimento.

A forma como consumimos produtos e serviços tem sido drasticamente alterada pelas mudanças trazidas pela revolução digital. Essa tendência tem desafiado vários setores da economia, com profundas consequências para os modelos de negócios tradicionais. Dessa forma, a sobrevivência das organizações no ambiente estruturado a partir da era digital exige que elas redefinam seus papeis.

A variável chave que permite o funcionamento dos diversos setores dentro desse novo contexto é a conectividade. Assim, seria de se esperar que o setor responsável pela infraestrutura essencial à conectividade ― as operadoras de telecomunicações ― estivesse em uma situação confortável. Contudo, ao observar os balanços desse segmento, nota-se justamente o contrário: apesar de deterem ativos essenciais à difusão da economia digital, essas empresas vêm sofrendo forte corrosão em suas margens.

Na realidade, a infraestrutura das operadoras, construída para suportar seus próprios serviços e produtos, também permitiu o surgimento e o crescimento de empresas que se baseiam na troca de serviços pela Internet ― apelidadas de over-the-top (OTTs). As OTTs, por sua vez, mudaram de maneira irreversível os modelos de negócios da oferta de serviços B2C e B2B. Elas inventaram as mídias sociais, a busca por informações, além de transformarem o mercado de hotelaria, de entretenimento e de transporte individual de passageiros. Elas inventaram as plataformas de trocas digitais, permitindo que seus usuários troquem valor por meio da rede. Alavancadas na infraestrutura de nuvem, elas são extremamente competentes em inovar em modelos de negócios. Assim, as mudanças disruptivas oriundas do surgimento das OTTs estão se alastrando por todos os mercados de serviços, atingindo, inclusive, a cadeia de valor de telecomunicações.

Durante esse processo, a participação das teles na agregação de valor em toda a cadeia tem sido reduzida. O maior valor não mais está em quem detém as redes, e sim em quem inova em serviços prestados por meio delas. De fato, como ocorre em outros setores, há uma espécie de “commoditização” desses ativos de infraestrutura, o que pode ser explicado essencialmente em quatro tendências.

A primeira consiste na migração dos serviços, antes restritos às redes proprietárias das operadoras, para serviços baseados 100% em dados. Esse movimento tem facilitado o aumento da presença de OTTs e fabricantes na cadeia de valor por meio do desenvolvimento de serviços que usam tecnologias inovadoras. As principais consequências para as teles foram, portanto, o aumento da competição e a diminuição considerável da capacidade de diferenciação de seus serviços tradicionais.

Puxada pela primeira, a segunda tendência corresponde à mudança nos modelos de negócios das operadoras, que passaram a centralizar o seu modelo em dados e a investir em redes de nova geração (ou all-IP). Na era da dominância de dados, os estímulos passam a se voltar puramente para o aumento da capacidade de banda larga ao menor custo possível. Contudo, em um cenário altamente competitivo com as OTTs, também marcado pelo forte crescimento na demanda por tráfego e pela predominância de estruturas tarifárias flat, justificar os investimentos das operadoras tem se tornado cada vez mais difícil.

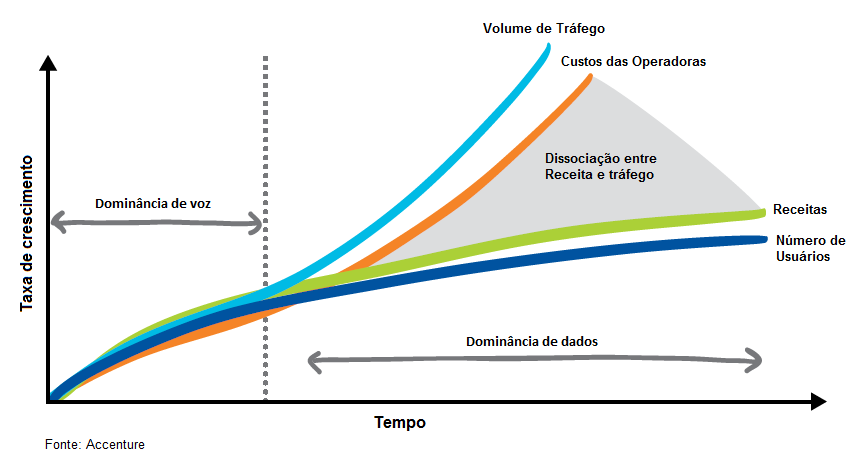

Dissociação entre receitas e custo

De acordo com Cisco VNI, entre 2016 e 2021, o crescimento global do tráfego de Internet fixa é estimado em 26% ao ano, enquanto o crescimento do tráfego móvel está estimado em 46% anuais para o mesmo período. Mas esse aumento não é acompanhado pelo aumento da receita. Devido à predominância de estruturas tarifárias flat, o aumento do tráfego não traz nenhum benefício financeiro para as operadoras de telecomunicações. Na realidade, essas empresas vêm sofrendo grande corrosão em suas margens. Estudos da Junipter Reserch indicam que, entre 2013 e 2015, as receitas das operadoras de telecomunicações caíram 18,8%. Em 2016, a perda de receitas por substituição foi quantificada em 84 bilhões de dólares. Para 2017, a expectativa é que esse valor seja de 103,7 bilhões de dólares, 23% maior que o anterior e equivalente a 12% das receitas globais.

A terceira tendência consiste na evolução das gigantes OTTs em plataformas verticalmente integradas. Por meio delas, as OTTs prestam serviços de comunicação e entretenimento a partir de dispositivos que independem da operadora utilizada, com canais direto ao consumidor e plataformas extensíveis em nuvem que suportam constante inovação a custos marginais.

O que torna essa indústria única é o seu ritmo de mudança e seu impacto muitas vezes disruptivo sobre as indústrias tradicionais. Há um fenômeno de consolidação no mercado de serviços online, cada vez mais concentrado em grandes players globais. A natureza global desses serviços, por sua vez, permite às empresas alcançar economias de escala muito superiores às das operadoras de telecomunicações. Os serviços OTT têm audiência global porque enfrentam pouca ou nenhuma barreira regulatória e geográfica. Além disso, são serviços beneficiados por significativas externalidades positivas de rede (também chamada de “efeito-rede”): quanto maior a base de usuários, mais valioso é o serviço OTT para o seu usuário efetivo e, portanto, mais atrativo para os usuários em potencial.

Essa ideia nos leva à última tendência: a consolidação global dos grupos de telecom que, para fazer frente à nova realidade, precisam se tornar mais enxutos. Essas empresas estão buscando ganhos de escala oriundos do tamanho absoluto das suas redes, uma vez que deter uma rede massificada responsável por grande parte do volume global de dados terá um valor não desprezível na era digital. Dada a dificuldade de diferenciação capaz de fazer face às três tendências anteriores, essa também parece ser uma tendência crescente.

Como resultado de todas essas tendências, apesar de fundamental, o setor de telecomunicações deixou de ser o protagonista da economia da Internet e sofreu forte redução em sua parcela na cadeia de valor da Internet. De acordo com estudo publicado pela GSMA, a economia da Internet valia o equivalente a 3,5 trilhões de dólares em 2015. Deste total, somente 17% (577 bilhões de dólares) correspondiam às receitas auferidas pelos provedores de acesso à Internet. Já as OTTs, com seus serviços online, respondiam por quase 50% da cadeia de valor.

Diante desse cenário, parece evidente que mesmo as empresas detentoras das redes que fazem a Internet funcionar precisarão se reposicionar na Era Digital. Tal como ocorreu em outros setores tradicionais, faltou visão e criatividade para fazer frente às inovações trazidas pelas empresas de serviços na Internet. Em vez disso, ao perceberem seu terreno diminuindo, a solução aventada pelas operadoras parece bastante frágil: primeiro tentaram dificultar o acesso a serviços concorrentes e, mais recentemente, recorrem aos governos para que submetam as OTTs ao arcabouço regulatório de telecomunicações. Ora, se a chave para agregação de valor consiste em inovar, a estratégia “antifrágil” para os grupos de telecom passa pela criação de oportunidades para a gestão da inovação concentrada em nichos cujo domínio das redes gere ganhos convexos.

Por outro lado, se o ambiente competitivo estivesse bem estabelecido, as prestadoras de telecom poderiam mudar seus planos tarifários para ajustar o mercado. Como isso não está acontecendo, essa concorrência parece estar disfuncional. Como vimos, muitos serviços prestados por OTTs competem com serviços prestados pelas operadoras. Entretanto, as empresas da Internet não estão submetidas às pesadas regulamentações setoriais do setor de telecomunicações. No máximo estão sujeitas a regulações concorrenciais e consumeristas às quais também estão submetidas as operadoras. É preciso lembrar que muitas das inovações da Internet foram possíveis pela liberdade desse ambiente. O horizonte regulatório dos próximos anos precisa levar esse cenário em consideração e criar espaço para a inovação no setor de telecom.

A questão mais importante de todo esse contexto (e que deve ser considerada pelos tomadores de decisão) é: como garantir a sustentabilidade dos investimentos nas redes de banda larga, tão necessárias para suportar a Economia Digital?

Juliana Müller é Engenheira de Redes de Comunicação e Engenheira Eletricista com especialização em Gestão de Políticas Públicas. Atualmente é Assessora na Secretaria de Política de Informática do Ministério de Ciência, Tecnologia, Inovações e Comunicações (MCTIC). Juliana Müller é Engenheira de Redes de Comunicação e Engenheira Eletricista com especialização em Gestão de Políticas Públicas. Atualmente é Assessora na Secretaria de Política de Informática do Ministério de Ciência, Tecnologia, Inovações e Comunicações (MCTIC). |

Editores

Equipe

Fundadores

Curta nossa página no Facebook

UnB

REDLAS

© 2026 Economia de Serviços

Theme by Anders Noren — Up ↑

Comentários