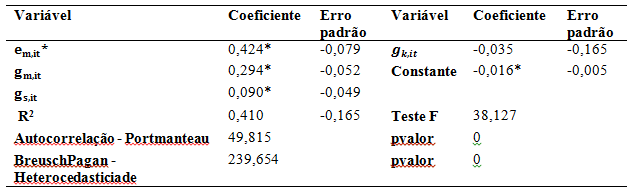

Pelo sétimo trimestre consecutivo, a economia brasileira registrou retração, dessa vez de 0,8% frente ao trimestre anterior. O setor de serviços, por sua forte dependência da demanda interna, também está no seu sétimo trimestre consecutivo de retração, desta vez, de 0,6%. Apenas dois segmentos do setor não registraram retração no terceiro trimestre de 2016: serviços de informação (+0,5%) e atividades imobiliárias (0,0%).

Como já comentado aqui no blog, tamanho derretimento do setor de serviços decorre de questões conjunturais (principalmente, a fraca demanda interna) e estruturais (baixa produtividade, concentração em atividades de baixo valor adicionado, desigualdade de renda, etc.). Provavelmente, o setor só deverá se recuperar com a retomada do consumo interno e da produção dos demais setores. Pelas expectativas do mercado, essa recuperação não deve se iniciar antes do segundo ou terceiro trimestre de 2017. Ou seja, a economia como um todo e o setor de serviços, em específico, ainda deverão seguir sofrendo os efeitos da crise por mais alguns meses.

Mas, como se sabe, o setor de serviços é extremamente heterogêneo, e nem todos os seus segmentos sentiram os efeitos da crise na mesma medida. Alguns até conseguiram expandir suas atividades no período. Abrindo os dados da Pesquisa Mensal de Serviços do IBGE de setembro de 2016, é possível verificar quanto cada segmento perdeu ou ganhou em termos de volume de serviços[1] desde o início da crise, no início de 2015.

O primeiro dado chocante é o tamanho da retração do setor como um todo: em setembro de 2016, o setor produziu 9,1% menos que em dezembro de 2014, recuando para o nível de atividade de março de 2012 (ver gráfico abaixo). Nesse mesmo período, dois segmentos se destacaram positivamente: serviços de tecnologia da informação (+20%) e transporte aéreo (+15%). Este dado é positivo pois essas são duas atividades de salários relativamente altos e de produtividade também relativamente alta[2].

Esses dois segmentos são certamente exceções no quadro do setor de serviços. Todas as demais 10 atividades pesquisadas apresentaram contração no período. Apresentaram queda maior que 10% os segmentos de transporte terrestre (-24%); serviços técnico-profissionais (-20%); transporte aquaviário (-16,5%); outros serviços prestados às famílias (-15,5%); serviços audiovisuais, de edição e de agência de notícias (-12,8%); serviços de alojamento e alimentação (-11,3%); e outros serviços (-10,6%). Esses resultados preocupam por mostrarem que a crise é quase generalizada no setor de serviços, afetando atividades voltadas para o consumo final e para empresas; de baixo e de alto valor adicionado.

Para voltar a crescer, o Brasil terá que colocar seu setor de maior importância econômica no centro de suas políticas de desenvolvimento. Nesse sentido, teremos que melhorar o ambiente de negócios do setor; atacar a desigualdade econômica, que é parte do problema do setor; pensar formas de aumentar sua produtividade; estimular as atividades de agregação de valor; e melhor integrá-lo às cadeias globais de valor e aos demais setores da economia, em especial àqueles nos quais temos vantagem comparativa.

Gráfico – Variação no volume de serviços

[1] “Volume de serviços” é o termo utilizado pelo IBGE para a receita do setor ou segmento em preços constantes, ou seja, sem os efeitos da inflação.

[2] Segundo dados da Pesquisa Anual de Serviços de 2014, os serviços de tecnologia da informação possuem o sétimo maior salário médio (de 44 segmentos) e o décimo quarto maior nível de produtividade. Já o segmento de transporte aéreo apresenta o segundo maior salário médio e o nono maior nível de produtividade.

Comentários