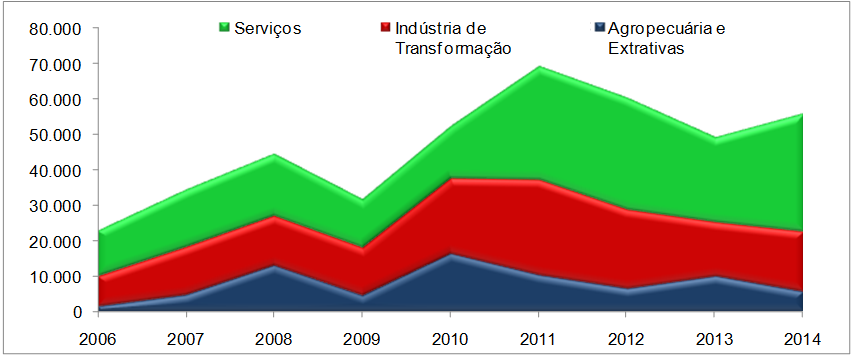

A crescente importância do setor de serviços também pode ser notada a partir de dados do Banco Central sobre o investimento estrangeiro direto (IED), apresentados no gráfico seguinte. A série histórica sugere que, a partir de 2010, o setor de serviços desponta como o mais atrativo para os ingressos de investimento no país, alcançado participação de 43,8% no IED total.

Investimento Estrangeiro Direto por Setor (em U$S milhões)

Fonte: Banco Central. Elaboração própria.

Fonte: Banco Central. Elaboração própria.

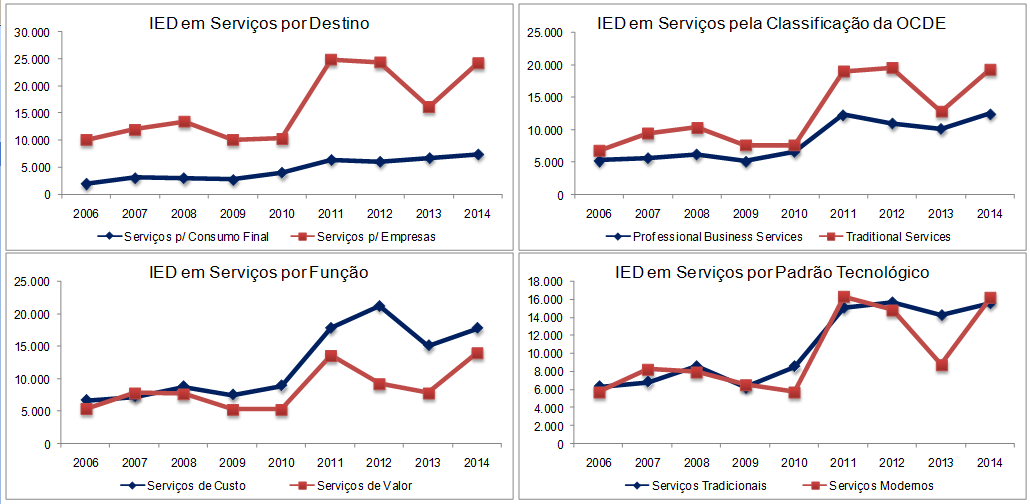

Os gráficos abaixo permitem analisar a distribuição do IED em serviços, a partir da organização dos dados por tipo de atividades, conforme classificações* descrita ao final do post. Com isso, é possível notar que os recursos são destinados, em geral, a serviços prestados a empresas (de acordo com a classificação por destino), com destaque para o aumento do investimento nos chamados Professional Business Services (conforme classificação proposta pela OCDE). Tal resultado reflete o aumento da demanda das empresas por serviços, tornando atividades profissionais utilizadas como insumo para a produção mais atrativas para o investimento estrangeiro.

Por outro lado, chama atenção o fato de que o investimento em serviços de valor (conforme classificação por função) e serviços modernos (pela classificação por padrão tecnológico) tiveram o maior crescimento no período de 2010 a 2014, dentre as possíveis categorizações. Assim, embora o IED seja alocado, em média, em maior volume em atividades tradicionais e de custo, há indícios de que os serviços que geram maior valor agregado e com maior grau tecnológico estejam despontando como setores de grande potencial no futuro.

Considerando os dados do IED para o período de janeiro a julho de 2015, apura-se uma queda substancial do montante investido em serviços em relação ao mesmo período do ano anterior (variação negativa de 23%). Dada a relevância do setor para a economia, a queda no investimento pode criar barreiras ainda maiores para a retomada do crescimento.

Distribuição do IED em Serviços (em U$S milhões)

Fonte: Banco Central. Elaboração própria.

Fonte: Banco Central. Elaboração própria.

* As classificações dos serviços são descritas na tabela a seguir:

| Classificação | Descrição |

| Por destino (classificação usual) | i. Serviços de consumo final: incluem serviços consumidos pelas famílias

ii. Serviços para as empresas: abrange serviços utilizados no processo produtivo |

| Por padrão tecnológico (Eichengreen e Gupta, 2013) | iii. Serviços modernos: intermediação financeira e seguros; serviços de informação; serviços prestados às empresas; serviços imobiliários e aluguel

iv. Serviços tradicionais: comércio; transporte, armazenagem e correio; administração pública, saúde e educação pública; outros serviços |

| Por função (Arbache, 2014) | v. Serviços de custo: infraestrutura, logística, transportes, armazenagem, reparos e manutenção, serviços de terceirização, viagens, acomodação distribuição, etc

vi. Serviços de agregação de valor: P&D, design, projetos de engenharia, serviços técnicos especializados, serviços sofisticados de TI, softwares customizados, branding, marketing, etc |

| Pela OCDE | vii. Professional Business Services: correios e telecomunicações, intermediação financeira, atividades imobiliárias comerciais, aluguel de máquinas e equipamentos, TI e atividades correlatas, P&D e outras atividades comerciais

viii. Traditional Services: demais atividades de serviços |

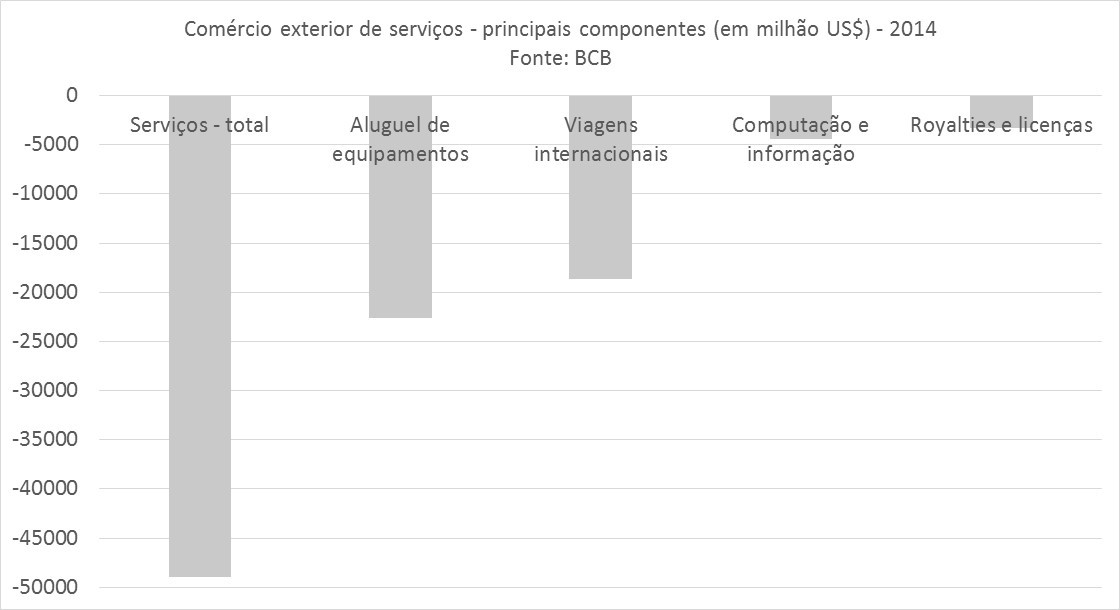

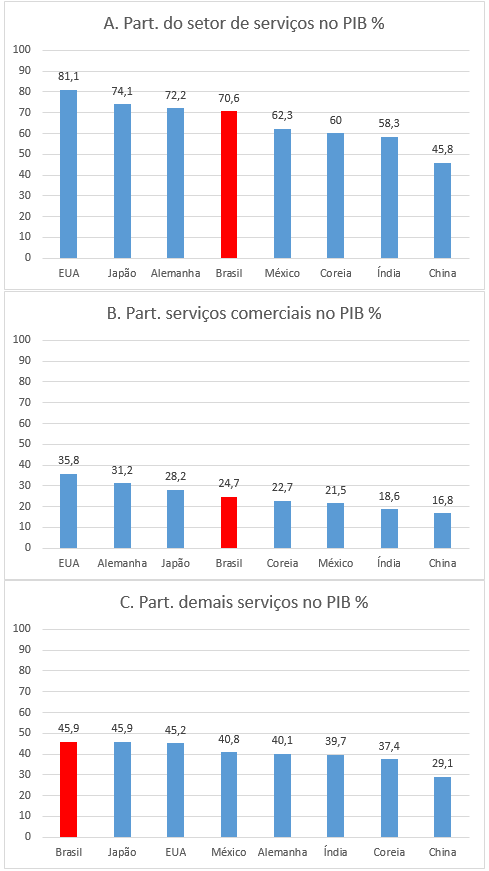

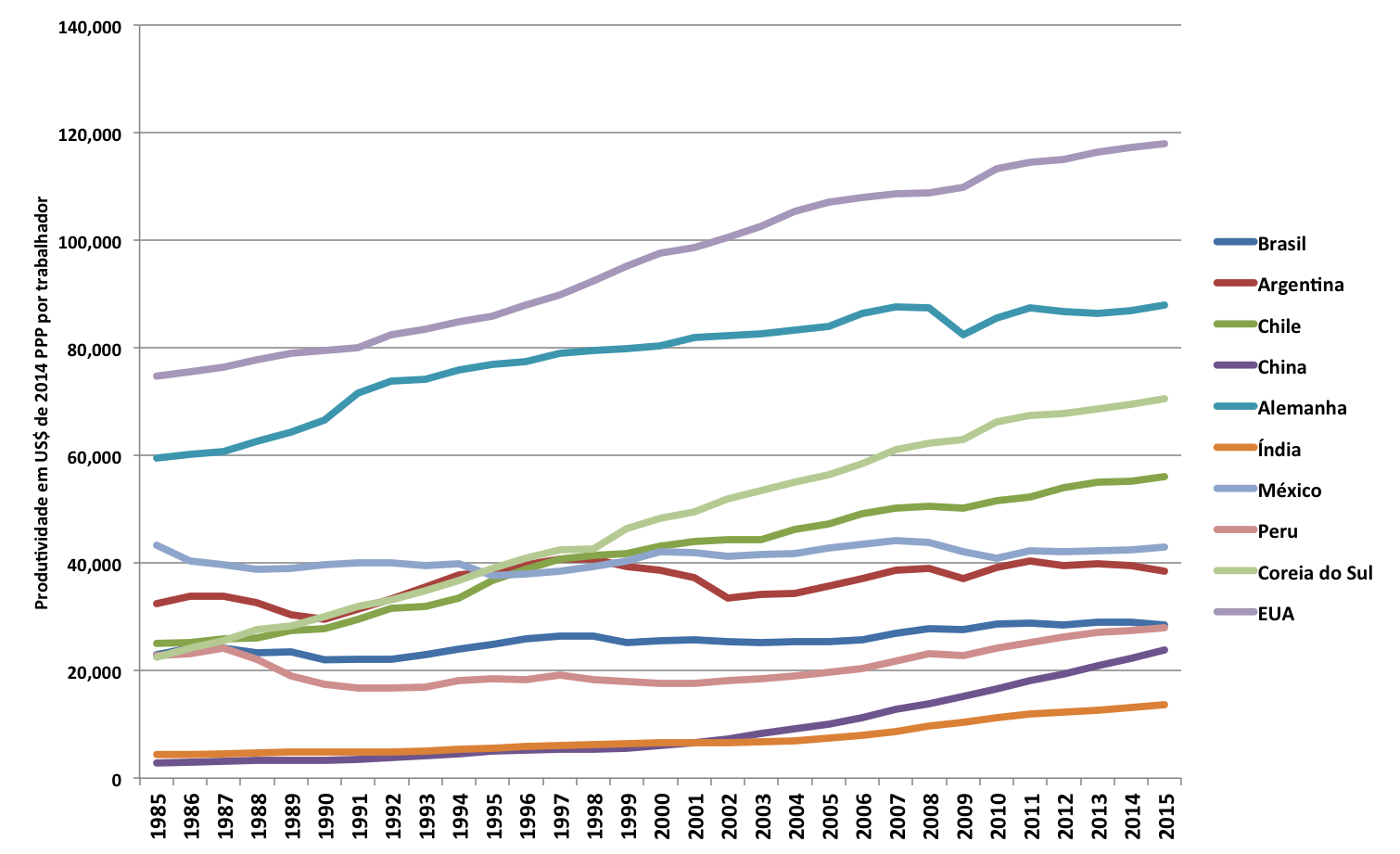

Conforme o

Conforme o

Comentários