Por Adilson Giovanini e Marcelo Arend

Seguindo Adam Smith (1983), Kaldor (1966) mostra que o aumento na demanda por produtos industriais resulta em maior divisão do trabalho. Esta, por sua vez, permite a maior especialização dos trabalhadores e a obtenção de ganhos de produtividade. Assim, o crescimento do setor industrial resulta no aumento da produtividade deste setor e em crescimento econômico. Com base nestas evidências, Kaldor defende a realização de políticas de aumento da demanda industrial como instrumento capaz de promover o crescimento econômico.

A partir da década de 1980, com a emergência das novas tecnologias ancoradas no novo paradigma tecno-econômico, a importância da indústria como proporção do PIB diminuiu na geração de emprego e renda, sobretudo nas economias avançadas. Mudanças tecnológicas, institucionais e geográficas transformaram o setor de serviços para níveis de complexidade econômica crescentes, tornando sua relação com o setor industrial moderno muito mais dinâmica do que no antigo padrão fordista de produção.

Este post explora esta contradição. Um modelo VAR em painel é estimado para verificar se o aumento da participação do setor de serviços no PIB resulta em aumento na produtividade do setor industrial. Os dados de produtividade industrial e participação do setor de serviços no PIB foram obtidos no Groningen Growth and Development Centre (GGDC) e o estoque de capital é extraído do Penn World Table. A amostra é composta por dados de oito países (Japão, Estados Unidos, Dinamarca, Espanha, França, Reino Unido, Itália e Holanda) para o período de 1980-2009.

O setor de serviços intermediários é definido como a agregação de dois dos cinco setores de serviços discriminados pelo GGDC: 1) Transportes, Armazenagem e Comunicação e 2) Intermediação financeira, arrendamento e serviços empresariais.

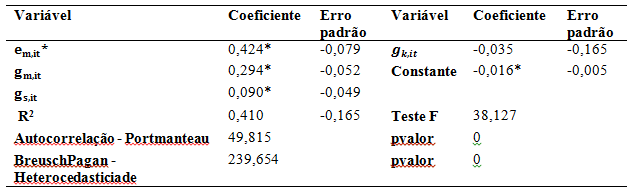

O valor encontrado para os coeficientes estimados corrobora a hipótese defendida. O valor adicionado do setor de serviços (gs,it) causa (“causa-Granger”) a produtividade industrial (em,it). Mais especificamente, a variação em 1% no valor adicionado do setor de serviços resulta em variação de 0,090% na produtividade industrial. Ademais, a variação em 1% na produção industrial (gm,it) resulta em variação de 0,294% na produtividade deste setor (em,it) e a variação de 1% na sua produtividade defasada resulta em variação de 0,424% nesta mesma série.

Tabela – Valor encontrado para o modelo VAR em painel estimado**

Fonte: Elaboração própria, todos os testes estatísticos recomendados pela literatura foram realizados.

**Todas as variáveis foram defasadas uma vez.

Estes resultados mostram que o setor de serviços contribui para o crescimento econômico através do aumento da produtividade industrial. Este resultado reconcilia as leis propostas por Kaldor com as evidências empíricas que apontam para o setor de serviços como principal responsável pelo crescimento econômico. Argumenta-se que o crescimento da indústria continua sendo responsável pelo desenvolvimento econômico. Contudo, a competitividade da indústria depende do grau de desenvolvimento do setor de serviços. O setor de serviços contribui para o crescimento econômico por meio do efeito positivo que ele exerce sobre o setor industrial.

Como conclusão, ressaltamos a necessidade de maior atenção ao setor de serviços por parte de pesquisadores, sobretudo aos dedicados a problemas contemporâneos de países em desenvolvimento como a “armadilha da renda média” e a “desindustrialização prematura”, ambos presentes na economia brasileira.

Referências bibliográficas:

SMITH, Adam. A riqueza das nações. Martins Fontes, 2003.

KALDOR, Nicholas. Causes of the slow rate of economic growth of the United Kingdom: an inaugural lecture. Cambridge University Press, 1966.

Comentários