O Instituto de Pesquisa Econômica Aplicada – Ipea, em parceria com a Comissão Econômica Para a América Latina e o Caribe – Cepal, produziu uma série de estudos que tinha como pano de fundo o resgate do conceito de heterogeneidade estrutural e que foram publicados em Por um Desenvolvimento Inclusivo: o caso Brasil (Infante, Mussi e Nogueira, 2015). A obra delineia um retrato da problemática da produtividade do trabalho no país e aponta o fato de que, a despeito das significativas mudanças estruturais verificadas ao longo de sua história, uma profunda dessemelhança nos níveis de produtividade do trabalho – tanto da perspectiva intersetorial quanto intrassetorial – se perpetua ao longo do tempo no país. O que se destacou nos trabalhos foi que o Brasil vive uma situação na qual, em primeiro lugar, a produtividade média do trabalho é consideravelmente inferior àquela observada nos países centrais da economia mundial. Em segundo, que, a despeito das significativas mudanças estruturais verificadas no país ao longo da história, uma profunda dessemelhança nos níveis de produtividade do trabalho – tanto da perspectiva intersetorial, quanto intrassetorial – se perpetua ao longo do tempo. Esta dinâmica se traduz no conceito cepalino de heterogeneidade estrutural (Tabela 1).

TABELA 1 – Razão entre a produtividade média do trabalho do quartil e a produtividade média do trabalho total da economia brasileira (2002-2009)

| Quartil | Nível de produtividade | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| 1º | Alto | 9,76 | 9,78 | 10,01 | 9,91 | 9,93 | 9,57 | 9,67 | 9,96 |

| 2º | Médio-alto | 2,83 | 2,89 | 2,80 | 2,72 | 2,62 | 2,53 | 2,51 | 2,51 |

| 3º | Médio-baixo | 1,19 | 1,18 | 1,15 | 1,16 | 1,13 | 1,08 | 1,03 | 1,01 |

| 4º | Baixo | 0,48 | 0,48 | 0,48 | 0,48 | 0,49 | 0,50 | 0,50 | 0,50 |

Fonte: Squeff e Nogueira (2015).

Além disso, a par do efeito direto que ações voltadas para o incremento de produtividade dos setores dos estratos inferiores trariam para a redução da heterogeneidade estrutural – e, consequentemente, o aumento da produtividade sistêmica da economia – há ainda um efeito indireto adicional. A teoria neoschumpeteriana supõe que as empresas inovadoras são capazes de produzir a disseminação do progresso técnico pelo conjunto do aparato produtivo do país: os transbordamentos. Estes se traduziriam em um aumento da produtividade sistêmica. Contudo, para que isso ocorra, é necessário que esse sistema econômico seja capaz de absorver estes transbordamentos, incorporando-os em seus processos. Em firmas que operam em níveis de produtividade tão baixo em relação aos segmentos de ponta e que indubitavelmente apresentam um enorme descompasso em termos de estoque de conhecimento, não se verifica a incorporação sequer de muitas das tecnologias mais triviais existentes. É, pois, difícil imaginar que segmentos tão distantes da vanguarda tecnológica sejam capazes de absorver as novas tecnologias geradas pelas empresas mais dinâmicas. Para que tais transbordamentos ocorram, é imprescindível a existência de um ambiente que lhes seja favorável.Constatou-se, também, que os estratos de produtividade mais alta de nossa economia não diferem de forma significativa dos países desenvolvidos. O baixo valor médio deste indicador deve-se, fundamentalmente, à produtividade extremante mais baixa apresentada pelos estratos inferiores. Observa, ainda, que esta situação é um importante obstáculo para a superação das desigualdades sociais no país. Diante disso, é fundamental identificar as possíveis alternativas para a superação desse quadro. Duas são as trajetórias possíveis: a estrutural, na qual se buscaria uma mudança na estrutura produtiva, de modo que os segmentos de mais alta produtividade aumentassem sua participação relativa no agregado; e a setorial, em que se buscaria uma elevação da produtividade dos segmentos menos produtivos. Porém, em função da composição dos estratos de baixa produtividade e de sua forma de inserção no mercado, não se pode esperar que a alternativa estrutural tenha viabilidade ao menos no curto ou médio prazos. Ademais, as firmas que compõem estes estratos não têm capacidade de absorver a mão de obra liberada pelos estratos inferiores, conduzindo assim a um quadro de desemprego. Resta, portanto, como alternativa capaz de promover um processo de desenvolvimento inclusivo no país a trajetória setorial. Neste caso, é necessário avaliar quais sãos as possibilidades e as oportunidades que os setores têm de elevar sua produtividade.

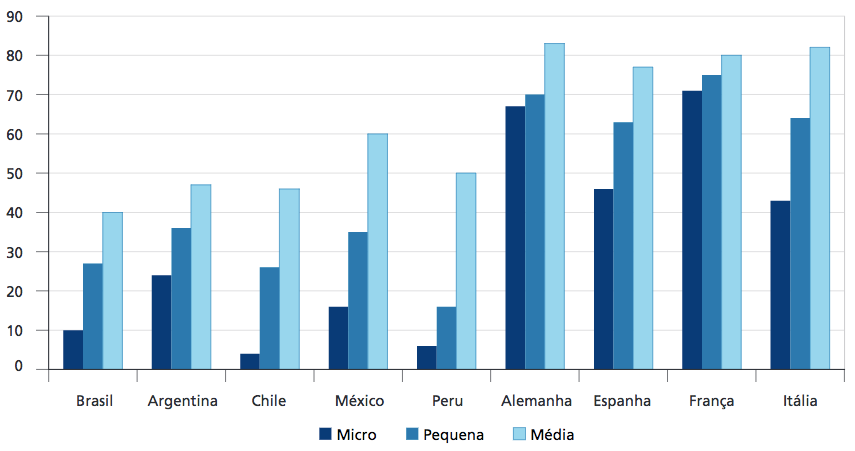

Assim, para melhor compreender a natureza das políticas que precisam ser formuladas e implementadas para a persecução da trajetória proposta, é preciso caracterizar quem são os agentes econômicos que conformam os estratos de baixa produtividade. A observação do conjunto das atividades menos produtivas da economia brasileira aponta que estas são as que concentram a maior parte das empresas de pequeno porte do país (Squeff e Nogueira, 2015). Além disso, desse grupo fazem parte as atividades mais significativas do setor de serviços: comércio; serviços de manutenção e reparação; serviços prestados às famílias e associativas; serviços de alojamento e alimentação; e serviços prestados às famílias. Assim, o segmento responsável por “puxar” a produtividade média da economia para baixo é exatamente o das micro e pequenas empresas, notadamente do setor de serviços. Poderia se chegar à conclusão de que estas empresas seriam um entrave para o desenvolvimento do país. Entendemos que não, pelo contrário. Elas são exatamente a oportunidade, o caminho a ser trilhado para a reversão do quadro atual. É natural a tendência de que as MPEs apresentem produtividades inferiores às das empresas de grande porte, uma vez que a intensidade de capital que caracteriza as grandes empresas normalmente conduz à utilização de tecnologias poupadoras de mão de obra. Entretanto, este hiato de produtividade entre firmas de diferentes portes não tem que ser, necessariamente, da magnitude do observado no Brasil. Comparações internacionais (OCDE e Cepal, 2012 e Nogueira e Pereira, 2015) demonstram que o hiato de produtividade natural em empresas de diferentes portes é consideravelmente menor nos países da OCDE (ver gráfico abaixo). Há, inclusive, o caso da Noruega, onde as MPEs são mais produtivas que as empresas médias e grandes, e do Luxemburgo, em que as produtividades praticamente se igualam.

Gráfico 1 – Produtividade relativa em países selecionados da América Latina e da OCDE (em %*)

Fonte: OCDE e CEPAL (2012). *Produtividade das grandes empresas = 100%.

Fonte: OCDE e CEPAL (2012). *Produtividade das grandes empresas = 100%.

Os efeitos do significativo hiato de produtividade existente no Brasil são perversos em vários aspectos. A começar pela sua contribuição para a desigualdade social. Para além da questão social, as discrepâncias nas produtividades levam a um quadro no qual as MPEs articulam-se precariamente com as cadeias produtivas mais dinâmicas do aparato produtivo, reduzindo o potencial de crescimento e desenvolvimento do país. Em um círculo vicioso, a baixa produtividade atua como fator impeditivo do aumento desta própria produtividade, uma vez que resulta em uma baixa capacidade de absorção do progresso técnico. A questão é saber como superar essa realidade.

A baixa produtividade dessas empresas é resultado direto e imediato de uma problemática central: deficiências tecnológicas em seus processos produtivos e de gestão. Este estudo apresenta como proposição o desenvolvimento de políticas voltadas Assim, é na direção da modernização desses processos que devem se dirigir as políticas públicas, em especial, as de fomento à inovação. E isso pode ser feito por meio da incorporação de tecnologias muitas vezes simples e baratas. Ou seja, políticas públicas fundamentadas em medidas de baixa complexidade e baixo custo podem ter grandes impactos na produtividade das empresas menores e, consequentemente, na produtividade sistêmica da economia brasileira. E isso não só como resultado do aumento da produtividade média decorrente da redução da heterogeneidade, mas também pelo desenvolvimento da dinâmica da economia como um todo, mediante uma melhor e mais qualificada articulação entre as empresas de diferentes portes, como observado nos países mais desenvolvidos. Além disso, no caso da realidade brasileira, essa incorporação de conteúdo técnico significa a adoção gradativa dessas tecnologias, processo que, uma vez associado à continuidade de políticas de distribuição de renda e de universalização do consumo, produziria um círculo virtuoso de evolução simultânea da produção, da renda, da demanda e do consumo, com um crescimento da produtividade do trabalho fundamentado no aumento do numerador (valor adicionado), e não na redução do denominador (pessoal ocupado), para, a partir daí, isto é, da conformação de um ambiente econômico propício, buscar-se uma mudança estrutural que privilegie os setores mais dinâmicos da economia.

Mauro Oddo Nogueira é Doutor pela UFRJ e Pesquisador do Ipea, tendo se dedicado, nos anos recentes, ao estudo da produtividade e da economia das empresas de pequeno porte. Mauro Oddo Nogueira é Doutor pela UFRJ e Pesquisador do Ipea, tendo se dedicado, nos anos recentes, ao estudo da produtividade e da economia das empresas de pequeno porte. |

Referências

[OBS] Este texto é excerto de um trabalho publicado como Texto para Discussão (Nogueira, 2016) que analisa o problema da baixa produtividade sistêmica da economia brasileira. Este, por sua vez, integra um projeto de estudo mais amplo sobre o universo dessas empresas a ser publicado como livro. As opiniões aqui emitidas são de exclusiva e inteira responsabilidade do autor, não exprimindo, necessariamente, o ponto de vista do Instituto de Pesquisa Econômica Aplicada ou do Ministério do Planejamento, Desenvolvimento e Gestão.

Comentários