A imposição de franquias de uso de dados por parte dos provedores de banda larga fixa gerou discussões acaloradas nos últimos dias. Enquanto as grandes operadoras defendiam a ideia de limitação do consumo com base na expansão do uso de serviços intensivos em banda e no congestionamento das redes, usuários e associações de defesa dos consumidores passaram a protestar veementemente contra a proposta. Nem mesmo dentro do órgão regulador do setor parece haver consenso: depois de ver seu próprio presidente anunciar que a era da internet ilimitada havia acabado, a Anatel voltou atrás e anunciou a proibição do corte e redução da velocidade da internet fixa ao término da franquia.

O setor de banda larga fixa no Brasil apresenta uma grande concentração: as três maiores operadoras de banda larga fixa do Brasil – Oi, Vivo e Claro – detêm 86% dos usuários. Impulsionadas pela sinergia dos investimentos e pela concorrência no mercado, estas empresas oferecem também os serviços de telefonia fixa e móvel e TV por assinatura.

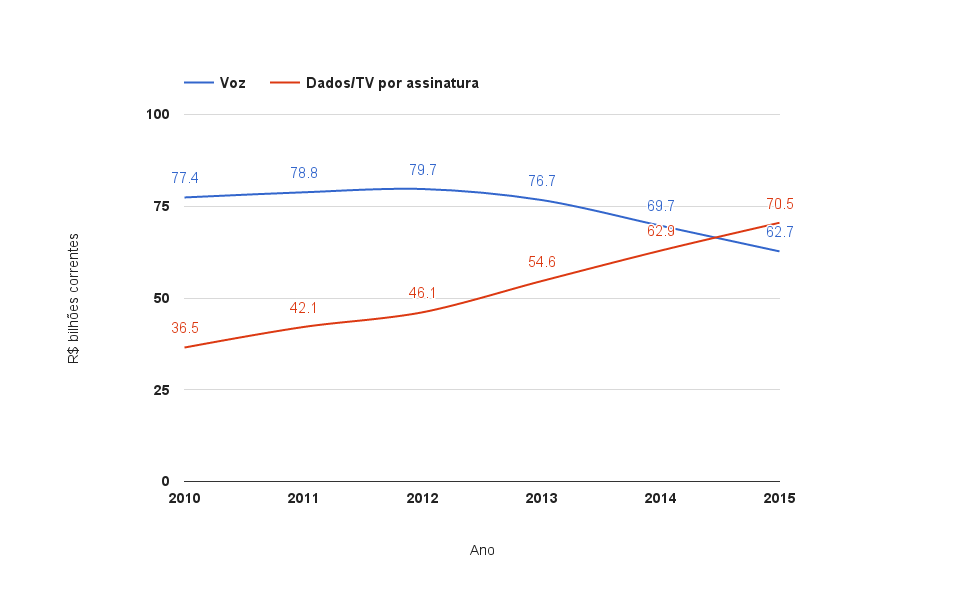

Ao analisarmos o contexto desses serviços, percebemos os grandes desafios pelos quais passam as operadoras. O serviço de voz fixa tem apresentado sucessivas quedas na receita: entre 2005 e 2010, a receita agregada do setor caiu 8%; entre 2010 e 2015 a queda foi de 22%. Os serviços de TV por assinatura e de voz móvel, por sua vez, passaram a sofrer forte concorrência dos serviços de streaming de dados e voz sobre IP, como Netflix e Whatsapp. Talvez por estes motivos, o serviço de banda larga fixa se tornou o de maior importância para as operadoras. Por apresentar demanda crescente, sobretudo por servir de camada de transporte para os serviços e aplicações intensivos em banda altamente requeridos pelo mercado, este serviço tem tudo para se tornar o principal item da cesta de serviços das operadoras. A partir de 2015 os serviços de voz deixaram de ser a principal receita do setor de telecomunicações no Brasil (Figura 1).

Figura 1 – Receita Líquida das operadoras, por serviço prestado

Fonte: Teleco

Porém, tentar vender a necessidade de restringir a internet ilimitada em função do congestionamento das redes é argumento convenientemente mal colocado. Na verdade, o que as operadoras buscam é uma nova forma de monetizar um serviço que tem um custo fixo elevado. Não há, atualmente, evidências claras de esgotamento da infraestrutura de rede, a não ser em alguns pontos isolados e regiões mais afastadas. Porém, a queda na receita, em especial nos serviços de voz, é evidente e significativa.

Assim, a proposta de mudança na composição dos planos apenas mostra que as operadoras estão atentas às demandas do mercado: até então, a venda do serviço se baseava basicamente na velocidade do acesso. Neste sentido, uma banda larga de, digamos, 15Mbps tinha muito mais valor para o consumidor do que uma banda larga de 2Mbps. Porém, à medida que a oferta de velocidades mais altas cresce, o interesse do usuário se altera: perde importância a velocidade do acesso e ganha importância a quantidade de dados consumidos. Trata-se de uma manifestação clara do conceito econômico da Lei da Utilidade Marginal Decrescente. Portanto, faz todo o sentido para as operadoras alterar a composição dos seus pacotes de serviços, incorporando a franquia de dados consumidos como ponto chave para a escolha do consumidor.

Entretanto, analisando-se especificamente o caso brasileiro, a imposição de franquias de consumo de dados para a banda larga fixa apresenta dois problemas: do ponto de vista finalístico, limitar o acesso a serviços intensivos em banda pode gerar desestímulos à inovação e a novos serviços prestados sobre a rede, algo essencial para o aumento da produtividade e da competitividade de que a economia brasileira tanto precisa. Os agentes do setor devem entender que a natureza da conexão à internet mudou: ela deixou de ser uma simples ferramenta de comunicação para se tornar uma forma de consumo e transferência de dados, de informação. Do ponto de vista regulatório, essa limitação nada mais é do que uma forma disfarçada de discriminação de tráfego pelas operadoras, ponto que foi exaustivamente debatido à época da aprovação do Marco Civil da Internet, regulamentado pela Lei 12.965/2014, e proibido por essa lei.

Os debates mencionados colocaram frente a frente dois grupos de interesse. De um lado, as operadoras de telecomunicações, interessadas em aprovar a possibilidade de discriminação de tráfego na rede. Segundo a sua proposta, as operadoras poderiam tratar de forma diferenciada na rede os pacotes de dados que transportam aplicações de streaming e os pacotes de dados que transportam um simples e-mail. Esta possibilidade de discriminação deixaria uma porta aberta para que as operadoras pudessem ofertar ao público pacotes de dados diferenciados: uns mais simples e mais baratos, que não dariam direito de acessar os serviços de streaming de vídeo, e outros mais completos, com acesso a todo tipo de aplicação, porém muito mais caros.

Do outro lado do embate estavam os principais provedores de conteúdo, que defendiam a neutralidade da rede: todos os pacotes de dados deveriam ter tratamento isonômico no transporte pelas operadoras, não podendo sofrer discriminação por conteúdo, origem, destino ou aplicação.

No debate, venceu a neutralidade de rede: o Marco Civil da Internet, aprovado pelo Congresso Nacional, veda o tratamento diferenciado dos dados em seu artigo 9º. A norma prevê a possibilidade de discriminação, após consulta aos órgãos reguladores como a Anatel, em apenas dois casos únicos: por priorização dos serviços de emergência e por requisitos técnicos indispensáveis à prestação dos serviços. Não há previsão na lei para a possibilidade de discriminação do tráfego pelo aumento do consumo de serviços intensivos em banda pelos usuários, ou mesmo para compensar as perdas de receita com os serviços de voz das operadoras. Portanto, a limitação do acesso ao serviço de banda larga fixa ao término do consumo da franquia é essencialmente ilegal, por ferir o marco civil da internet. Segundo ele, a única justificativa para o bloqueio do serviço é a inadimplência do consumidor.

A discriminação do tráfego (e, consequentemente, de preços) e a existência de planos com franquia fazem sentido para mercados maduros e em que haja ambiente de competição entre prestadores. Com uma ampla oferta de planos e prestadores, o consumidor pode escolher o que melhor se adapta às suas necessidades. Não é o caso, porém, do mercado brasileiro: com um mercado concentrado em três grandes prestadores de serviço, a discriminação de preços vai apenas aumentar o excedente do produtor, sem aumentar o número de usuários do serviço, além de prejudicar sua universalização, uma vez que os impactos serão sentidos com mais intensidade pelos usuários de mais baixa renda e pelos pequenos negócios.

Portanto, a atual discussão está servindo para deixar cada vez mais clara a necessidade de se atualizar o modelo regulatório das telecomunicações no Brasil. O modelo de concessão atual deve e precisa mudar: não faz sentido manter o serviço de voz fixa sob concessão, pois a importância e o interesse pelo serviço diminuem a cada dia entre a população. Por outro lado, faz muito mais sentido instituir o serviço de internet banda larga no modelo de concessão, uma vez que este serviço é o de maior demanda pela população atualmente, não é prestado em condições satisfatórias e similares em todo o território e é visto mundialmente como fator transformador social e, especialmente, econômico.

Um novo marco regulatório é essencial para destravar investimentos e diminuir a concentração do mercado. Hoje, os grandes provedores, em especial os concessionários, adiam investimentos em infraestrutura de rede, pois não há uma definição clara sobre a reversibilidade dos bens ao término dos contratos de concessão. Por outro lado, os pequenos provedores atuam apenas em cidades do interior, onde não há oferta adequada dos grandes provedores. Em virtude disto, os provedores cobram preços altos da parcela menos assistida da população.

Com um novo modelo que reconheça a importância dos pequenos provedores e dê, tanto a pequenos, como a grandes provedores, melhores condições de atuação, o Brasil poderá alcançar a maturidade no setor e, com isso, passar a prover um ambiente em que planos com e sem franquia de dados possam conviver harmonicamente com as necessidades dos consumidores.

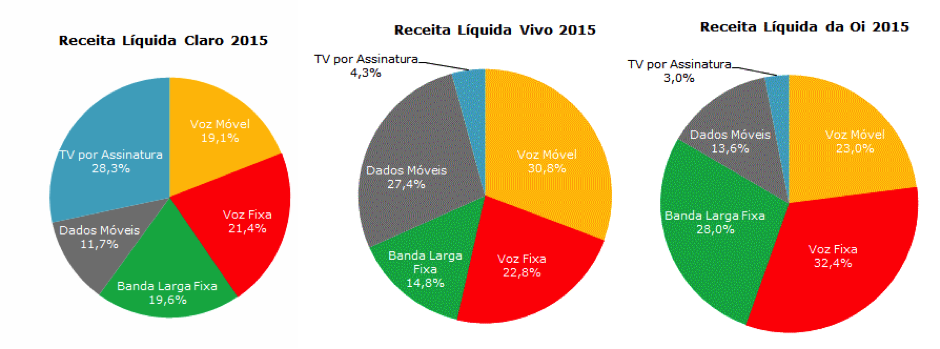

Figura 2 – Distribuição de Receitas das Operadoras

Fonte: Teleco.

Comentários