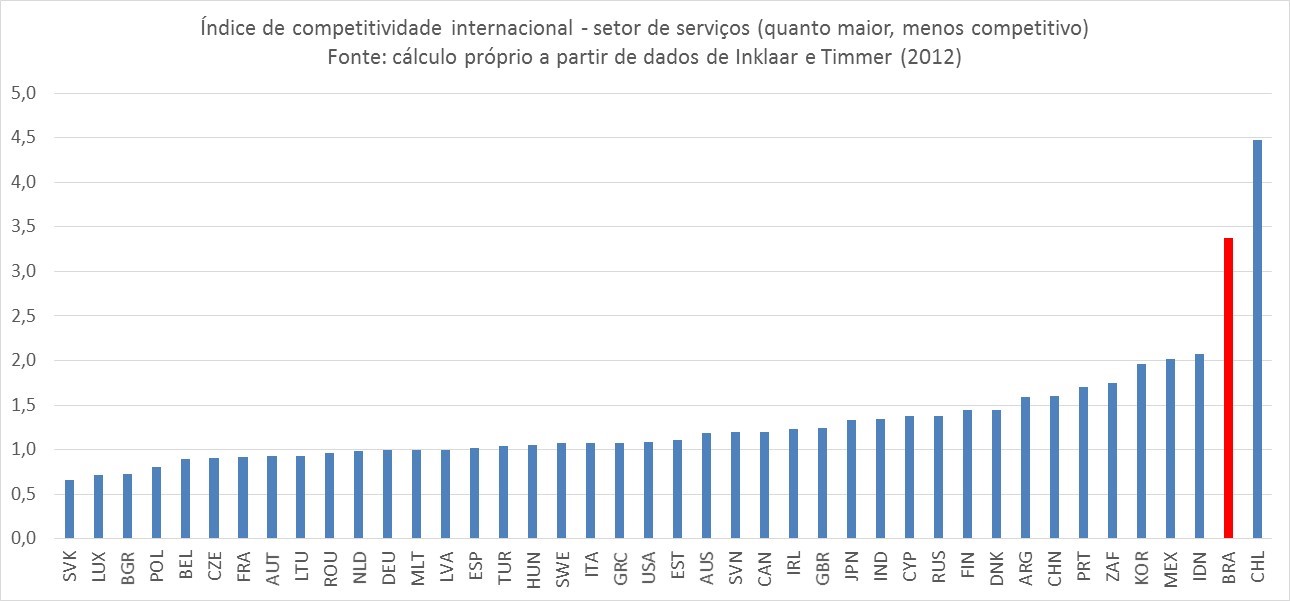

A produção de serviços no Brasil tem ganhado atenção crescente. Pouco se fala ainda de seu consumo, em parte porque há pouca informação sobre o assunto. Ocorre, porém, que sem informações sobre os mercados consumidores é muito mais difícil desenhar políticas setoriais.

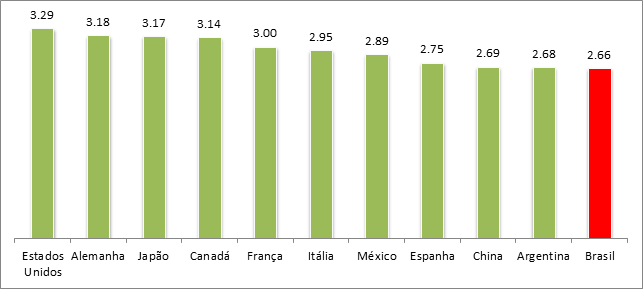

Uma das dificuldades que o setor de serviços encontra é a extrema concentração da renda no país: um grupo tão pequeno quanto 5% dos adultos detém metade da capacidade de consumo privado, concentração que seria menor, mas ainda assim muito alta, se estivéssemos considerando rendas familiares. A massa da população tem renda baixa, mas um pequeno grupo, em torno de 1% dos adultos, tem rendas bastante altas, em termos relativos e absolutos. Como é possível ver no infográfico abaixo, o Brasil é um dos países mais desiguais do mundo.

Da concentração da renda decorrem duas características do mercado consumidor do setor. A primeira é que a demanda por serviços no país é grande, mas boa parte dela precisa ser atendida por intermédio do Estado – educação, saúde, transportes, assistência jurídica, segurança, por exemplo – com subsídios totais ou parciais. A segunda é que o mercado de consumo de serviços no Brasil é fortemente segmentado. Em alguma medida, é um mercado dual, embora o termo seja um pouco exagerado. Há, por um lado, cerca de metade da população com grande demanda, mas capacidade de consumo de serviços privados muito limitada; por outro, uma pequena, mas rica, elite possui grande capacidade de consumir serviços variados.

Isso tem implicações para o futuro do setor serviços no Brasil:

- Existe pouco espaço para ganhos de produtividade na produção privada de serviços prestados à massa da população, não porque a produtividade já seja alta, mas porque a limitação no tamanho do mercado tende a fazer com que os ganhos com o aumento dessa produtividade rapidamente encontrem um teto.

- Há, provavelmente, muito espaço para ganhos de produtividade na produção pública ou subsidiada de serviços, mas seus impactos tenderão a ser expressos muito mais em qualidade e volume de serviços prestados do que em lucratividade desses serviços. Consequentemente, poderão ser mais facilmente observados em termos de quantidade do que de preços, ou seja, essas melhoras não tenderão a aparecer nas contas nacionais, o que deixa a pergunta sobre nossa capacidade de efetivamente monitorar avanços futuros do setor no Brasil.

- Os desenhos de políticas para o setor serviços precisam levar em conta que o Estado é um grande consumidor e um grande produtor de serviços e que isso dificilmente mudará enquanto a renda for muito concentrada.

- Para a grande maioria de microempresas produtoras de serviços não se deve esperar grandes retornos de investimentos de todo tipo na melhoria da produção – melhoria educacional, simplificação tributária, redução de barreiras burocráticas – enquanto a barreira de um mercado muito restrito não for superada. Em particular, porque essas microempresas têm dificuldade em alcançar mercados externos.

Em um mundo onde a configuração do setor de serviços é um determinante crescente do desempenho da economia dos países, a desigualdade alta não é um problema apenas porque é ineficiente para a produção, mas também porque não cria um mercado consumidor que permita consolidar o setor.

Fonte do infográfico: Folha, com base em dados do Banco Mundial

Marcelo Medeiros tem estudos na área de desigualdade. É pesquisador do Ipea e professor da UnB. Você pode acompanhá-lo no Twitter em: http://twitter.com/marcelo_meds Marcelo Medeiros tem estudos na área de desigualdade. É pesquisador do Ipea e professor da UnB. Você pode acompanhá-lo no Twitter em: http://twitter.com/marcelo_meds |

Comentários