Desenvolvimento econômico e crescimento de longo prazo têm suas origens, usualmente, na inovação e no aumento da produtividade. A caracterização da produtividade e seu aumento contínuo como um fator determinante do desenvolvimento econômico é um fato estilizado da economia: um grande número de estudos mostra que diferenças no crescimento da produtividade são responsáveis não só pela variação na taxa de crescimento dos países ao longo do tempo, mas também pela diferença no nível de desenvolvimento deles.

Neste sentido, o objetivo deste post é avaliar qual a contribuição do setor de TIC para o desenvolvimento econômico dos países. Como este setor é conhecido por sua inovação constante e por fornecer significativos ganhos de produtividade, há de se esperar alguma correlação positiva entre o setor de TIC de um país e seu grau de desenvolvimento econômico. Para avaliar esta correlação quantitativamente, optou-se por calcular o coeficiente de correlação de Pearson utilizando as seguintes variáveis: como medida do setor de TIC, utilizou-se o Networked Readiness Index (NRI); como medida de desenvolvimento econômico, foi utilizado o conceito de densidade industrial.

O coeficiente de correlação de Pearson é uma medida do grau de relação linear entre duas variáveis quantitativas. Calculando-se o coeficiente de correlação entre duas variáveis, podemos avaliar não só se elas estão relacionadas, mas também qual a intensidade desta relação. O coeficiente varia entre -1 e 1. Quanto mais próximo dos extremos, mais correlacionadas as variáveis estão: ou seja, o crescimento de está associado ao crescimento da outra. O sinal indica se a correlação observada é direta ou inversa (se elas crescem no mesmo sentido ou em sentidos opostos).

O Networked Readiness Index (NRI) é um índice desenvolvido pelo Fórum Econômico Mundial para medir o nível de preparo tecnológico das economias. Seu objetivo é avaliar o grau de propensão dos países analisados para explorar as oportunidades oferecidas pelo setor de TIC, possibilitando, com isso, identificar áreas de prioridade para alavancar o desenvolvimento. Por ser considerado o indicador mais abrangente na avaliação das tecnologias da informação e comunicação dos países analisados, ele pode ser considerado um bom indicador de medida do grau de desenvolvimento do setor de TIC de um país. O índice foi abordado de forma mais abrangente em um post anterior.

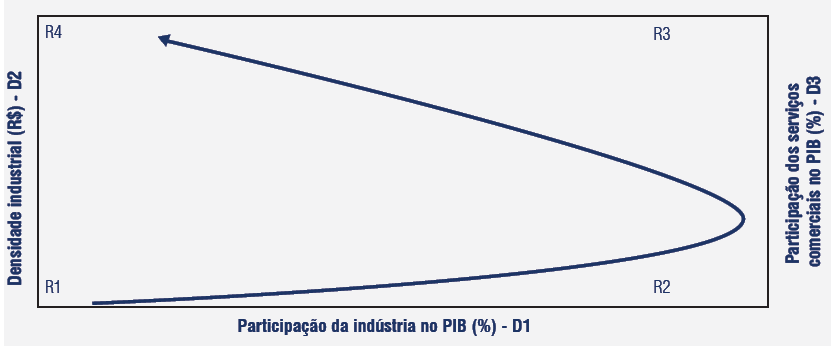

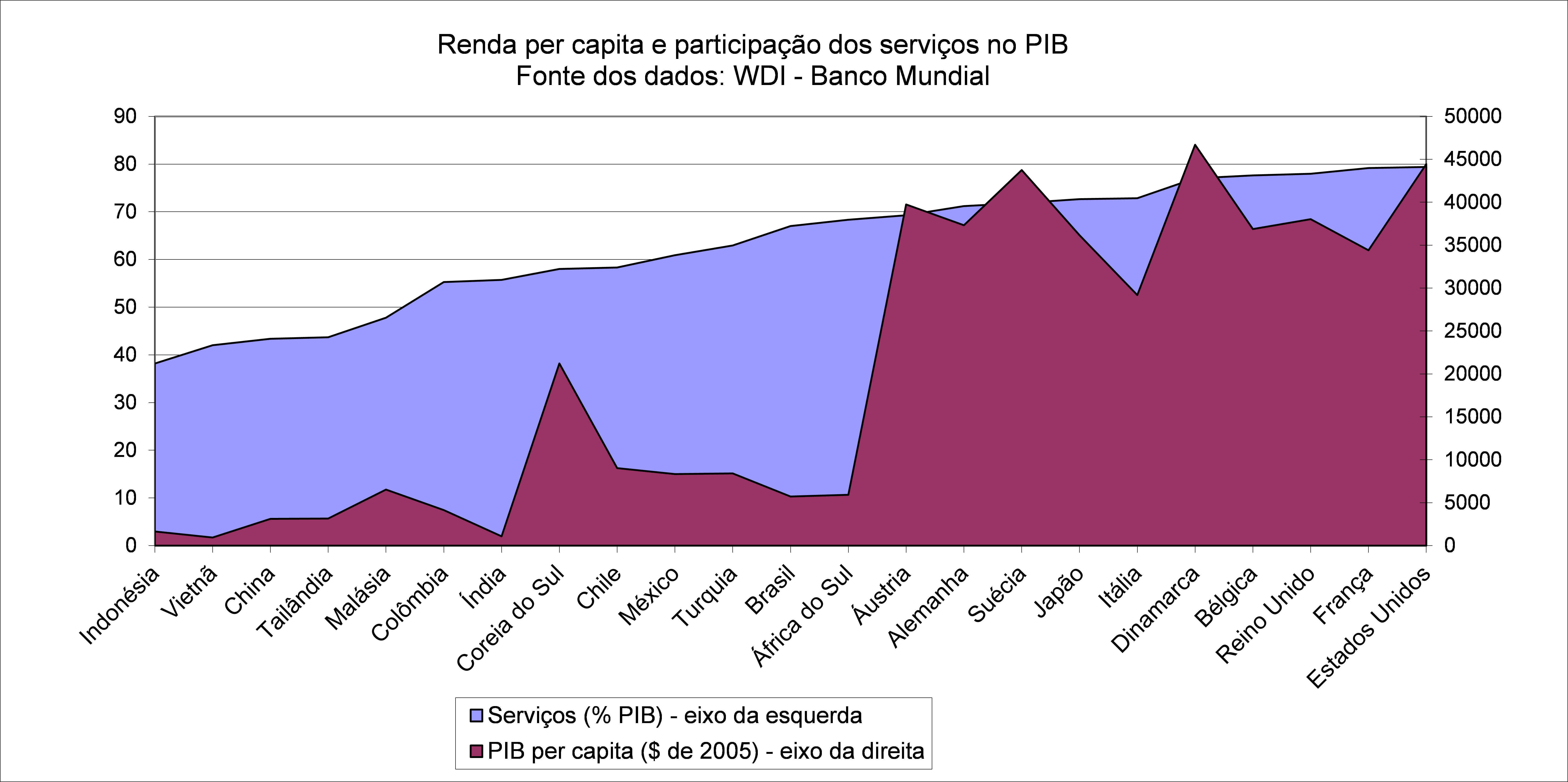

A densidade industrial é uma medida que reflete a razão entre o valor adicionado da indústria de um país e sua população total. O conceito de densidade industrial busca identificar a capacidade e o interesse de um país em mobilizar seus recursos produtivos para promover o desenvolvimento industrial. O diagrama de espaço indústria, mostrado na Figura 1 abaixo (e explorado em post anterior), descreve a trajetória do desenvolvimento industrial dos países, utilizando um gráfico de três dimensões: densidade industrial, participação da indústria no PIB e participação dos serviços comerciais no PIB. O diagrama é dividido em quatro regiões distintas: R1, R2, R3 e R4.

Figura 1 – Diagrama Espaço Indústria

Fonte: Arbache (2014).

Fonte: Arbache (2014).

Em geral, os países iniciam sua trajetória rumo ao desenvolvimento industrial na região R1. Nesta região, a densidade industrial é baixa, a participação da indústria no PIB é pequena e a participação dos serviços no PIB também é baixa. Logo, pode-se concluir que os países em R1 são essencialmente agrários, com grande parte do PIB vindo da agricultura. Com a chegada à região R2, os países alcançam o primeiro estágio de desenvolvimento industrial: indústrias de base, manufaturas de baixo valor adicionado e serviços de custo ganham importância na economia: a participação da manufatura no PIB cresce, mas a dos serviços comerciais é baixa.

O grande salto para o desenvolvimento é observado na transição da Região R2 para R3. Neste estágio, a densidade industrial passa a crescer rapidamente e vem acompanhada do aumento da participação dos serviços comerciais no PIB. A indústria passa a produzir bens mais sofisticados, que começam a requerer serviços profissionais especializados no processo de produção. Em virtude disso, a participação da indústria no PIB tende a diminuir: parte dos serviços da linha montagem industrial, até então executados internamente pela própria indústria, passam a ser terceirizados para empresas de serviços comerciais mais especializadas. É justamente neste ponto que começam a aparecer os serviços de outsourcing.

Finalmente, a região R4 é caracterizada pelo estágio mais avançado do desenvolvimento industrial (o qual poucos países alcançam). Nela, a densidade industrial continua a se expandir, juntamente com a demanda por serviços comerciais. Como consequência, a participação da indústria tende a declinar ainda mais, indicando uma intensa participação do setor de serviços profissionais na indústria, visando à produção de bens cada vez mais sofisticados: bens e serviços passam a se combinar para criar um terceiro produto, que não é um bem industrial tradicional, nem tampouco um serviço convencional. Os exemplos vão desde smartphones e tablets (nos quais os serviços de software compõem a maior parte do valor agregado) até mesmo carros e apartamentos do século XXI (com seus computadores de bordo e softwares de automação residencial).

Se, empiricamente, podemos esperar uma correlação positiva entre densidade industrial e serviços comerciais e profissionais, podemos esperar que esta correlação se manifeste também entre a densidade industrial e o setor de TIC. Este comportamento foi de fato observado avaliando-se os valores dos coeficientes de correlação calculados, apresentados na Tabela 1 abaixo.

Tabela 1 – Coeficiente de Correlação de Pearson para NRI e Densidade Industrial – 2012 a 2014

Fonte: Elaboração própria a partir de dados do Banco Mundial e do Fórum Econômico Mundial.

Fonte: Elaboração própria a partir de dados do Banco Mundial e do Fórum Econômico Mundial.

Como era de se esperar, a correlação calculada é positiva e bastante forte. O resultado indica que os conceitos e indicadores por trás do NRI estão fortemente correlacionados com a densidade industrial dos países. Como o conceito de densidade industrial é uma medida de desenvolvimento econômico, o resultado nos leva a crer que o setor de TIC pode ter papel importante no desenvolvimento econômico dos países. Consequentemente, dar atenção especial ao setor de TIC pode ser um caminho interessante para o desenvolvimento.

O Brasil precisa pensar políticas públicas de desenvolvimento econômico que levem em conta o setor de serviços, que hoje representa 75% do PIB nacional. O tempo de se negociar acordos de comércio pensando em commodities e subsídios agrários ficou para trás: o país precisa pensar em como transformar seu setor de serviços, hoje essencialmente focado em serviços de custo de baixo valor agregado e de baixa produtividade, em um setor de serviços comerciais sofisticados, de alto valor agregado. Para tanto, reformas estruturantes (política, administrativa, tributária) são necessárias para que não só o setor de TIC volte a crescer, mas principalmente para que os setores demandantes de soluções de TIC também voltem a crescer, impulsionando assim a inovação e o desenvolvimento do país.

Comentários