A literatura de serviços e de complexidade econômica mostra que o desenvolvimento do setor de serviços contribui para o aumento da competitividade industrial. Em especial, a emergência das novas tecnologias de comunicação, a partir da década de 1980, resultou no aumento da contribuição deste setor para a competitividade industrial. Paralelo a isto, a literatura que estuda o setor industrial brasileiro mostra que este setor está passando por um intenso processo de desindustrialização. Deste modo, surge o seguinte questionamento: será que o comportamento do setor de serviços explica a ocorrência da desindustrialização?

Respondemos a pergunta a partir da análise do comportamento e evolução do setor de serviços intermediários no período 1980-2009. Para mensurar a trajetória do setor de serviços no Brasil no longo prazo e relativizar seu desempenho com o de outras economias, adaptamos o indicador de Desindustrialização Relativa Internacional (DRI), apresentado por Arend (2014), para criar o indicador de Deservicilização Relativa Internacional (DRS).

Se o DRS for maior (menor) que 1, o crescimento do setor de serviços no país é superior (inferior) ao observado na amostra usada na análise. Isto é, em termos relativos, o país está se servicilizando (deservicilizando).

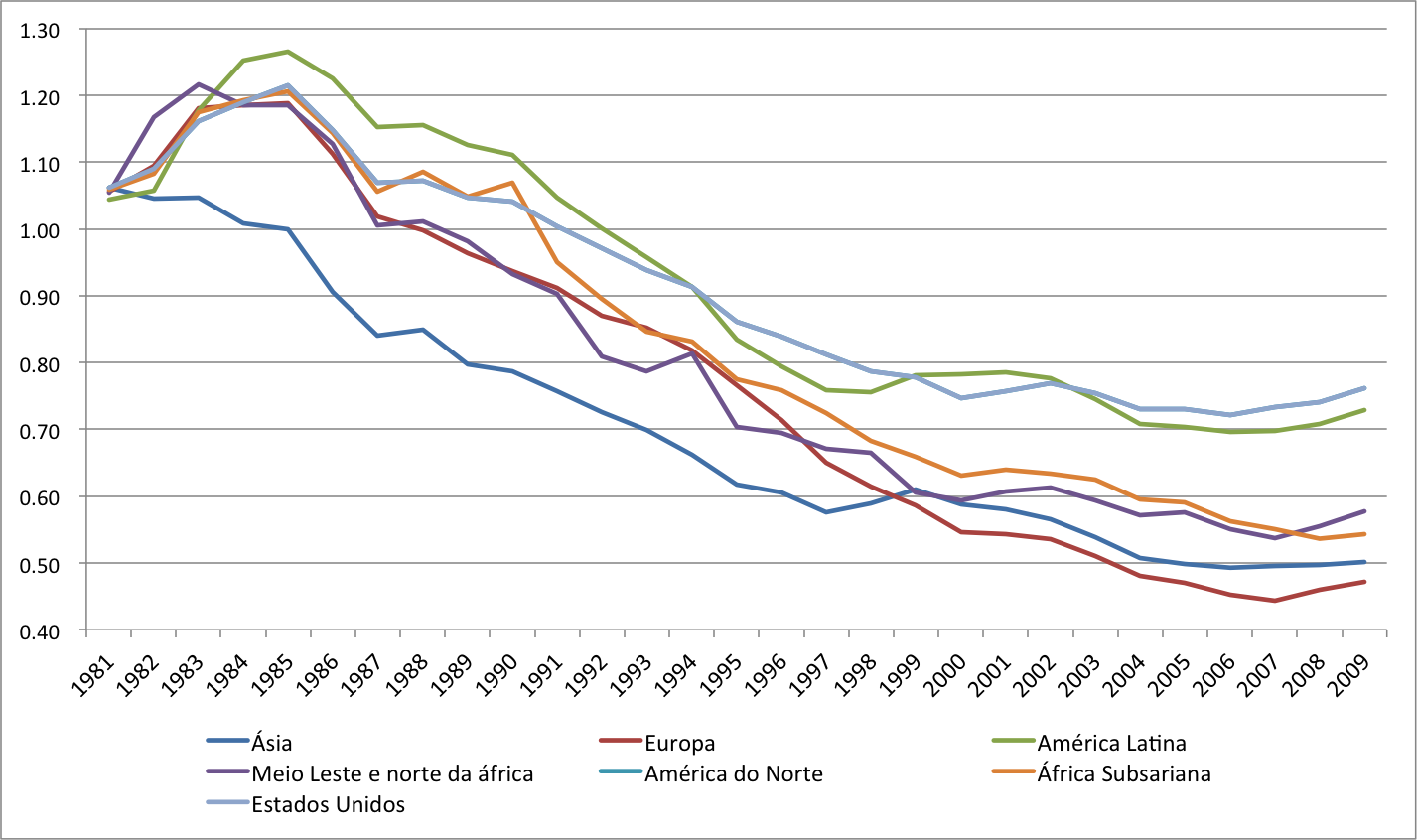

O Gráfico 1 foi construído a partir de dados disponibilizados pelo Groningen Growth and Development Centre para o período 1980-2009. Ele apresenta a evolução do DRS calculado para o Brasil em relação a seis regiões selecionadas mais os Estados Unidos. Os dados revelam o crescimento inferior do setor de serviços intermediários no Brasil quando comparado às regiões selecionadas. Até mesmo a África subsaariana e a América Latina apresentam maior crescimento relativo deste setor.

A região contra a qual o Brasil se encontra relativamente melhor posicionado é a Ásia. Contudo, no período analisado, o setor de serviços intermediários do Brasil cresceu apenas 76% do crescimento observado por aquela região. Por outro lado, a região contra a qual o Brasil apresenta pior posicionamento é a Europa. No período 1980-2009, o setor de serviços intermediários brasileiro apresentou apenas 47% do crescimento observado naquela região.

Estes dados revelam tendências preocupantes. Dado que o desenvolvimento do setor de serviços intermediários resulta em aumento da competitividade industrial, a diminuição da sua participação relativa pode explicar o processo de desindustrialização observado no Brasil. O não desenvolvimento deste setor pode dificultar a entrada do Brasil nas novas tecnologias de informação que emergiram a partir da década de 1980 o que, por sua vez, pode resultar em menor competitividade industrial e em desindustrialização.

Gráfico 1 – Evolução da Deservicilização Relativa Internacional (DSR)

Fonte: Elaboração própria a partir dos dados disponibilizados pelo Groningen Growth and Development Centre.

Autores:

Adilson Giovanni é Economista, com graduação pela Universidade Federal de Santa Maria. Tem mestrado e atualmente é doutorando pelo Programa de Pós-graduação em Economia da UFSC. Adilson Giovanni é Economista, com graduação pela Universidade Federal de Santa Maria. Tem mestrado e atualmente é doutorando pelo Programa de Pós-graduação em Economia da UFSC. |

Marcelo Arend é Pós-doc (Universidad Autónoma de Madrid, 2015-2016), Doutor em Economia (UFRGS, 2009), Mestre em Economia (UFSC, 2004) e Bacharel em Ciências Econômicas (UFSM, 2002). Professor Adjunto da Universidade Federal de Santa Catarina (UFSC), no Departamento de Economia e Relações Internacionais. Marcelo Arend é Pós-doc (Universidad Autónoma de Madrid, 2015-2016), Doutor em Economia (UFRGS, 2009), Mestre em Economia (UFSC, 2004) e Bacharel em Ciências Econômicas (UFSM, 2002). Professor Adjunto da Universidade Federal de Santa Catarina (UFSC), no Departamento de Economia e Relações Internacionais. |

Referência bibliográfica

Comentários