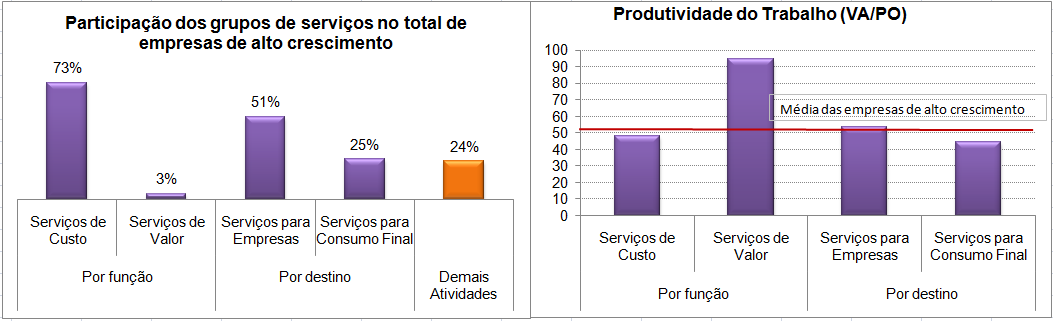

Durante o período pós-guerra, a indústria emergiu por sua capacidade de promover o crescimento e impulsionar o progresso tecnológico. Por esta razão, durante bastante tempo as discussões acerca da inovação se concentraram nesse setor da economia.

No entanto, o processo de mudança estrutural e a “servicização” abriram espaço para o debate sobre o potencial ganho de competitividade da economia por meio da adoção de serviços de maior teor tecnológico e intensivos em conhecimento (Arbache e Aragão, 2014; OECD, 2014).

Nesse tópico, começam a emergir questões sobre a inovação impulsionada pela adoção de serviços ao longo do processo produtivo nos diversos setores da economia. Não por acaso, percebe-se que, de um lado, a inovação na indústria está cada vez mais associada ao aumento da demanda por serviços e, de outro, que constitui uma resposta ao avanço tecnológico nas atividades desse setor (Cáceres e Guzmán, 2015). Isto é, a inovação passa a ser vista como resultado da interação entre os setores da economia, em que o consumo intermediário de serviços avançados tem um papel de destaque.

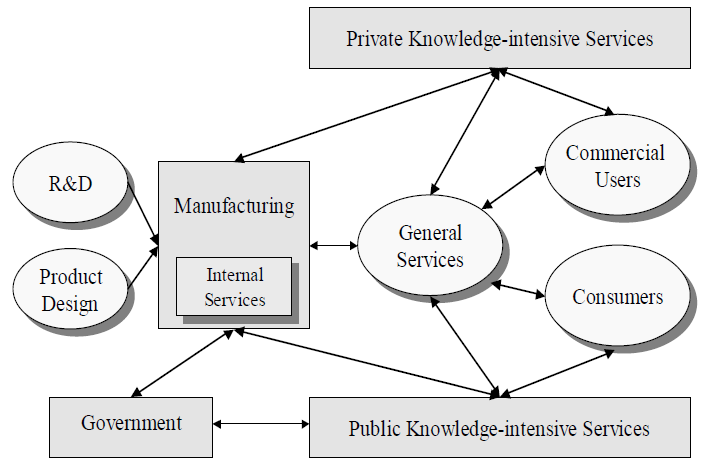

O diagrama da OECD (2003) ilustra a interação entre serviços e manufatura no sistema nacional de inovação, em que serviços intensivos em conhecimento (ou KIS – Knowledge Intensive Services – na sigla em inglês) ganham importância por sua capacidade de difundir o conhecimento e dar suporte a inovação nos demais setores, aumentando o valor adicionado dos produtos.

Figura: interação entre serviços e indústria no sistema nacional de inovação

Fonte: OECD (2003)

Nesse contexto, serviços empresariais (telecomunicações, P&D, serviços de TI, dentre outros) estimulariam a capacidade inovativa de seus clientes-firmas, dando suporte à introdução de novos processos tecnológicos e aumentando a capacidade de design, desenvolvimento, introdução e alocação eficiente no mercado ou melhoria de produtos (Evangelista, 2013).

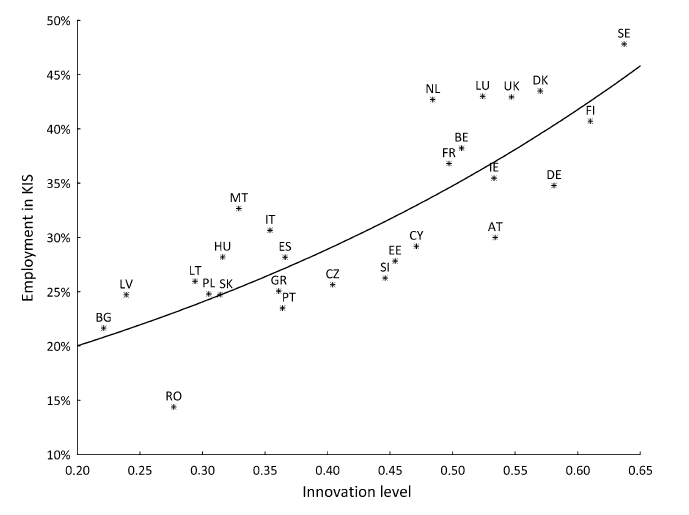

Evidências empíricas do impacto de serviços sobre a inovação na economia são encontradas em trabalhos como o de Hipps et all (2015): com base em dados para a economia europeia, os autores encontram uma relação positiva entre o emprego em serviços intensivos em conhecimento e o nível de inovação no país (Gráfico) — o índice de correlação entre as variáveis chega a 0,827.

Assim, a inovação em serviços deixa de ser vista como um fim em si mesma e passa a ganhar dimensão no sistema nacional de inovação. Desse modo, promover a interação entre os setores e o avanço tecnológico nas atividades de serviços passa ser um passo estratégico para recuperar a competitividade da economia e, especialmente, da indústria.

Gráfico – Relação entre serviços intensivos em conhecimento e o nível de inovação

Fonte: Hipp et all (2015)

Referências

ARBACHE, J. e ARAGÃO, C. (2014): Infraestrutura e competitividade da indústria brasileira, Confederação Nacional da Indústria – Brasília: Confederação Nacional da Indústria.

CÁCERES, R. e GUZMÁN, J. (2015): Seeking an innovation structure common to both manufacturing and services. Services Bbusiness, 9: 361-379.

EVANGELISTA, R., LUCHESE, M e MELICIANI, V. (2013). Business services, innovation and sectoral growth, Structural Change and Economics Dynamics, 35: 119-132.

HIPP, C., GALLEGO, J. e RUBALCABA, L. (2015): Shaping innovation in European knowledge-intensive business services. Service Business 9: 41-55.

OECD (2003), Report: Knowledge intensive service activities (KISA’s) in Korea’s innovation system, Strategic Research Partnership of KDI, Korea: OECD.

OECD (2014), OECD Perspectives on Global Development 2014: Boosting Productivity to Avoid the Middle Income Trap, Paris: OECD.

Nota: LDCs = least developed countries.

Nota: LDCs = least developed countries.

Comentários