Os serviços correspondem a mais de 2/3 da atividade econômica global, mas representam parcela pequena do comércio de serviços, quando medido da forma tradicional, com base em fluxos brutos. Quando olhamos para a base de comércio em valor agregado da OCDE/OMC (base TiVA), conseguimos uma visão mais informativa sobre a participação dos serviços no comércio global, a qual se eleva de 20% (em termos brutos) para 49%.

O que torna os valores acima tão distintos – e o que torna a base TiVA tão importante para aqueles que estudam serviços – é justamente a participação desse setor nas cadeias globais de valor, não apenas como uma “cola” capaz de integrar etapas de produção fragmentadas globalmente, mas como componente fundamental da formação de valor em cadeias globais.

Não é de hoje que sabemos que os serviços são atividades que criam valor, e que, por isso, merecem estudos que entendam a dinâmica desse setor. O que vamos explorar nesse post é a forma pela qual os serviços estão presentes na cadeia de valor da manufatura. Em particular, buscaremos explicar o fenômeno da servicificação, seus impactos nas cadeias globais de valor e as evidências desse processo. No próximo post, discutiremos as implicações da servicificação para políticas públicas, em particular, para a política comercial.

Entendendo a servicificação

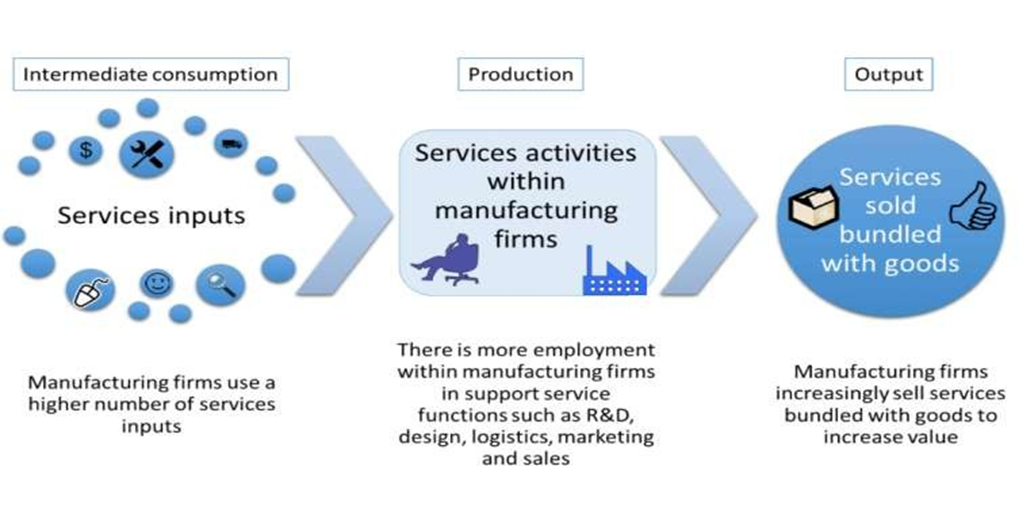

Tal como definido pela Conselho Nacional de Comércio da Suécia, que publicado conteúdos sobre o tema desde 2010, servicificação é o processo pelo qual setores da economia, como manufatura e agricultura,[1] compram e produzem mais serviços que antes, e também vendem (e exportam) mais serviços. Isso leva a uma interconexão cada vez maior entre os demais setores e o de serviços, seja pelo uso de serviços como insumos, como atividades dentro das firmas ou pela venda de serviços de forma agregada (bundled) à bens. A figura abaixo, retirada de Miroudout e Cadesin (2017) ilustra essas três possibilidades.

Fonte: Miroudout e Cadesin (2017)

O aumento da dispersão geográfica das cadeias de fornecedores é um dos fatores que explica o crescimento da servicificação, pois a distribuição de uma cadeia de valor em etapas realizadas em diversos países também implicou no processo de outsourcing de diversos serviços. Isso decorre do papel, já bem conhecido, que as etapas de serviços como padronização, P&D, design, logística, pós-vendas, branding, entre outros, possuem no processo de produção de bens. Assim, a servicificação surge como uma forma de reduzir custos e ampliar a eficiência da produção em cadeias globais. Em essência, é uma estratégia para permanecer competitivo e ampliar lucros (Miroudout,2017). Além disso, esse processo também tem origem na ambição das empresas de aprofundar as relações com o consumidor, por meio do provimento de serviços relacionados aos produtos. Esse novo modelo de negócio contribui sobremaneira para a diferenciação dos produtos, para a fidelização dos clientes e para que se consiga adquirir vantagens competitivas pela segmentação de mercado.

Os primeiros estudos de caso sobre servicificação analisaram tanto cadeias da manufatura como da agricultura. Em ambas, o que se encontrou foram mais de quarenta serviços utilizados até se chegar a etapa final de entrega dos produtos (Conselho Nacional de Comércio, 2013). Os casos mais emblemáticos de empresas que viveram intensamente o processo de servicificação referem-se à Rolls Royce Aerospace e à IBM. A Rolls Royce, firma consolidada do setor de motores e turbinas de avião, visando melhorar seus produtos, investiu de forma sólida no levantamento de informações detalhadas sobre a eficiência de suas turbinas, passando pelo uso de sensoriamento, de grandes bases de dados e sistemas que possibilitassem a análise dos dados e das informações produzidas, e que fosse capaz de dar respostas objetivas sobre o desempenho do que era produzido. O resultado foi o modelo “Power by the Hour”, onde os clientes pagam pelo tempo de uso do motor. A turbina passou a ser a plataforma física por meio do qual a empresa oferece o serviço “empacotado” de monitoramento de desempenho, manutenção, reparo e prevenção de falhas (OCDE, 2017). Atualmente, 53% do faturamento da empresa advém de serviços. No caso da IBM, empresa criada e mantida por muito anos como produtora de hardware, hoje tem 59% de seu faturamento oriundo de serviços.

Servicificação e digitalização: conceitos mais que relacionados

A servicificação da manufatura tem relação próxima com as estratégias e modelos de negócios que surgiram a partir do desenvolvimento das tecnologias digitais. Tais tecnologias transformaram serviços antes não comercializáveis em comercializáveis, possibilitando o uso mais intensivo de serviços em CGVs. Assim, parte do que medimos como conteúdo de serviços (outsourced ou insourced) é um deslocamento de recursos para tecnologias digitais em todos os estágios da produção (Miroudout e Cadesin, 2017). Um exemplo disso é o impacto da transformação digital para design e P&D: hoje, essas etapas dependem cada vez mais de softwares para modelagem, prototipagem e testes de produtos, adicionando-se a isso o impacto das impressoras 3D ligadas a esses softwares. Revolução importante também ocorreu nas etapas de marketing, vendas e pós-vendas, que hoje são um dos seguimentos mais intensivos em dados da cadeia de valor. É por meio da informação coletada dos consumidores que produtos são melhorados e customizados. Conforme colocou os autores supracitados, a servicificação e a digitalização estão entrelaçadas, sendo parte de uma transformação maior na forma como as firmas criam valor.

Evidências da servicificação das cadeias globais de valor

Serviços como insumos: o papel dos serviços na agregação de valor das exportações

Conforme já colocamos, a base TiVA é ferramenta poderosa para analisar a relação entre setores econômicos nos diversos países, sendo uma base fundamental para a compreensão sobre servicificação em CGVs. Ao analisar a decomposição do valor adicionado da exportação de manufaturas para 2011 (último ano disponível na base), observou-se que o valor adicionado dos serviços responde por 38% das exportações de manufatura em países desenvolvidos, e 32% nos países em desenvolvimento, valor bastante superior ao que se tinha em 1995, primeiro ano para o qual as informações estão disponíveis.

Serviços produzidos nas próprias firmas exportadoras

Sabendo que a servificação também é um processo que faz com que as firmas de setores como manufatura e agricultura produzam mais serviços dentro das mesmas (o chamado serviço in house). Essas atividades podem ser identificadas como sendo serviços, pois, se fossem terceirizadas, elas pertenceriam a segmentos de serviços. Todavia, a servicificação dentro das firmas e algo muito mais difícil de se investigar, tendo em vista que se tratam de informações sobre o processo produtivo das empresas, não presentes em estatísticas nacionais. Miroudout e Cadesin (2017) buscaram pesquisas sobre força de trabalho e ocupação para evidenciar esse processo, e encontraram que, em média, 18% do valor adicionado das exportações da manufatura vem de serviços produzidos dentro das empresas. Quando se soma essa cifra ao valor adicionado dos serviços utilizados como insumos, o valor adicionado dos serviços às exportações de manufatura eleva-se de 38% para 53%. Para os países da OCDE, de 25% a 60% do emprego em firmas de manufatura estão em serviços como P&D, engenharia, transporte, logística, distribuição, TI, vendas e pós-vendas, gerenciamento e back-office.

Serviços empacotados a bens exportados

O estudo de Miroudout e Cadesin (2017) também conseguiu evidenciar como o setor de manufatura vende serviços empacotados a bens, algo também difícil de se medir utilizando as bases de dados sobre comércio, já que a exportação desses serviços é contabilizado como uma transação totalmente distinta da transação de exportação de um bem. Utilizando a base ORBIS, que contem microdados de firmas, encontram que, em geral, as firmas de manufatura exportadoras estão envolvidas diretamente com a distribuição de seus produtos. Além disso, a exportação de serviços empacotados a bens responde à ambição das empresas de criar relacionamento direto com o cliente, e assim conseguir agregar mais valor aos produtos e gerar maior faturamento a partir dos serviços providos a esses clientes. Muitas firmas também atuam na etapa de transporte, em particular quando isso requer tecnologias e habilidades específicas.

Observa-se, ainda, que empresas dos mais variados seguimentos vêem, nos serviços, uma grande oportunidade de continuar o relacionamento com o cliente mesmo após a entrega do produto, e garantir o provimento de soluções e demanda recorrente pelo bem. Por exemplo, no caso de máquinas e outros equipamentos de transporte (como aeronaves), o serviço de manutenção e reparo é um dos principais serviços providos. No caso de químicos e minerais, onde há grau elevado de especificidade para entrega desses produtos, as empresas do seguimento fornecem também os serviços de P&D e engenharia.

Implicações

Buscamos aqui apresentar as distintas formas pelas quais os serviços são combinados com os bens, no processo produtivo, para gerar valor. Como vimos, os serviços podem ser utilizados como insumos; produzidos pela própria firma (in house); e serem vendidos empacotados a bens. Esse fenômeno, apesar de visto de modo mais forte nas empresas da manufatura dos países desenvolvidos, é um modelo também utilizado por diversas empresas de países emergentes. Ao olhar para a servicificação como um modelo de negócios que reduz custos e aumenta a vantagem competitiva das empresas, rapidamente vislumbramos o potencial que esse processo tem para as empresas e países que estão buscando maior engajamento em cadeias globais de valor. A servicificação permite não apenas otimizar a produção, aumentar ganhos advindos da especialização, mas também implica em maior diversificação do faturamento da empresa, além de ser um grande diferencial na relação com os compradores, que passam a ver na firma de manufatura um provedor de soluções customizadas, criando-se, assim, uma relação de longo prazo e novas possibilidades de geração de valor dentro das empresas.

Nesse sentido, políticas que busquem ampliar a participação em cadeias de valor, tanto downstream como upstream, precisam mostrar-se sintonizadas com a dinâmica de produção da manufatura, que hoje é muito mais complexa e envolve muito mais atores de serviços que antes. Nem todas as etapas de serviços podem ser fragmentadas globalmente. E, para que essa fragmentação de fato aconteça, uma rede de acordos precisa estar estabelecida de modo que as empresas possam aumentar a participação de serviços como intermediários mas também criar valor fornecendo serviços na mesma transação da venda de bens – e aqui há desafios grandes para a política comercial, que exploraremos no próximo post.

Referências:

Miroudout, S. (2017). The Servicification of Global Value Chains: Evidence and Policy Implications. UNCTAD Multi- year Expert Meeting on Trade, Services and Development: Genebra.

Miroudot, S. and C. Cadestin (2017). Services In Global Value Chains: From Inputs to Value-Creating Activities. OECD Trade Policy Papers, No. 197, OECD Publishing, Paris

Conselho Nacional de Comércio, 2013. Just Add Services: a case study on servicification and the agri-food sector. National Board of Trade, Suécia.

OCDE (2017). OECD Digital Economy Outlook 2017, OECD Publishing, Paris.

[1] A definição mais precisa coloca a servicificação como o processo que ocorre em setores que não o de serviços, ie, os “non-services sectores”.

Deixe um comentário