O fenômeno da globalização contemporânea e os benefícios da troca de bens, serviços e ideias entre países tornaram a integração de países na economia global uma demanda de certa forma generalizada – ainda que com os altos e baixos e com as pressões e expressões nacionalistas e protecionistas. A abertura política e econômica de muitos países em desenvolvimento nos anos 90 propiciou a sua integração às economias avançadas, ajudando a dar forma ao que conhecemos hoje como cadeias globais de valor.

É notório que essa integração, no entanto, não é livre de custos. Além disso, a commoditização digital aumenta os riscos dessa integração no médio e longo prazo, sobretudo quando realizada majoritariamente por meio dos setores de montagem. De forma conflitante à defesa de que seria um exemplo para as economias emergentes, são nesses dilemas e paradoxos que se encontra o México.

A economia mexicana é, de fato, muito integrada à economia internacional e às cadeias globais de valor, tal como sugere a participação do comércio exterior no PIB da ordem de mais de 78%. O país também proporciona boa facilidade de fazer negócios – ao menos para os padrões latino-americanos – em boa parte resultante das reformas liberalizantes dos anos 90. Desde a criação do NAFTA, em 1994, as exportações passaram a ser elementos-chave para a criação de emprego no país e respondem por boa parte do crescimento econômico.

Apesar dos benefícios, alguns dos resultados dessa integração podem ser questionados e seriam opostos ao argumento do presidente norte-americano Donald Trump de que o NAFTA seria muito mais vantajoso para o México do que para os Estados Unidos.

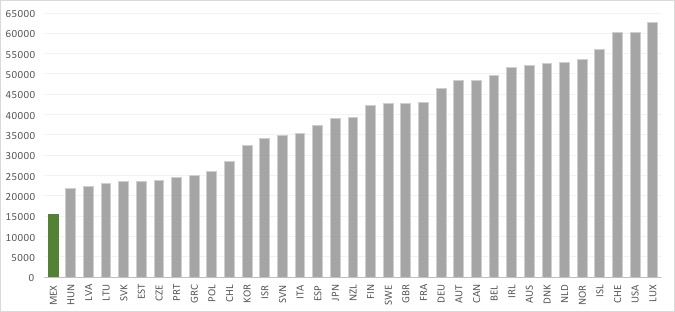

A média do crescimento do PIB per capita do México entre 2005 e 2015 foi de apenas 1%, uma das menores da América Latina. Quanto aos salários, a média salarial anual de 2016 do México foi a menor entre os 32 países da OCDE, conforme mostra a figura abaixo: US$ 15.311. Curiosamente, em 2006, a média anual dos salários do país era maior do que a de 2016: US$ 16.073. Apesar da diferença de tamanho das economias, outro país latino-americano da OCDE, o Chile, teve média bem acima, de US$ 28.434, tendo entre os dois países apenas as médias de países do leste europeu e da Grécia. O grande vizinho, os Estados Unidos, teve, em 2016, média praticamente quatro vezes maior do que a mexicana, estando na segunda posição entre os países da OCDE.

Gráfico – Média salarial anual de 2016 em dólares americanos – OCDE

Fonte: elaboração própria, com base nos dados da OCDE

Não é à toa que tem se discutido que o México competirá com a Ásia em produtos de baixo valor agregado em virtude dos aumentos salariais chineses e estagnação dos salários mexicanos.

Alguns estudos são, no mínimo, curiosos quanto à avaliação da indústria mexicana. Com o propósito de identificar quais são as nações que oferecem e oferecerão os ambientes industriais mais competitivos, a Deloitte e o Council on Competitiveness publicaram o estudo Global Manufacturing Competitiveness Index. O estudo inclui mais de 500 repostas a questionários com executivos sêniores ao redor do mundo. Em 2016, o México ocupou a honrosa oitava posição mundial no ranking e projeta-se que o país será a sétima economia mais competitiva do mundo em termos industriais em 2020.

No entanto, vemos com certa desconfiança competitividade baseada sobretudo em baixos salários. Essas avaliações e estudos entram em contradição com o avanço da economia digital, com os prospectos para a automação industrial e com a crescente importância de serviços em sinergia com a indústria, que ‘ameaçam’ ou ‘transformam’ muitos dos empregos de setores mexicanos voltados à exportação. Com a baixa densidade industrial e a baixa agregação de serviços avançados na economia doméstica e na economia global, o México se mostra, no momento, abaixo das condições de um upgrade progressivo no comércio de valor adicionado.

Apesar do potencial da sua economia de mercado, alguns outros fatores podem estar por trás do baixo crescimento econômico do país, como a grande informalidade e precariedade dos empregos na fronteira, a existência de muitas empresas de baixa produtividade e a alta dispersão da produtividade no país. Em relação a isso, há alguns questionamentos: será que o fato de estar integrado no setor industrial de montagem seria uma etapa necessária para se progredir para etapas mais nobres nas cadeias de valor de serviços? Ou mesmo, haveria alguma vantagem nisso? Haveria a possibilidade de que o país fique ‘aprisionado’ em tais camadas desses setores de produção?

Somado a isso, há quem aposte que a Aliança do Pacífico poderá, de alguma forma, vir a ser uma alternativa de maior integração do México na economia global, mas é improvável que isto seja de grande impacto no médio prazo diante da estrutura econômica voltada para etapas de baixo valor adicionado nas cadeias de valor. Por último, estar na fronteira física com o maior mercado consumidor do mundo é uma vantagem, mas a consideração do aumento da competitividade em etapas de mais alto valor adicionado se faz necessária e isto envolve serviços associados ao conhecimento e à agregação de valor em suas políticas econômicas, tanto no âmbito doméstico, como no âmbito do NAFTA.

Deixe um comentário