A Economist Inteligent Unity conduziu uma pesquisa com executivos de TI norte-americanos com o objetivo de avaliar o papel da identidade digital nas empresas. Até 2020, mais de sete bilhões de pessoas e 35 bilhões de dispositivos estarão conectados à internet, diz a pesquisa. As diversas – e dispersas – informações fornecidas a todo segundo pelo acesso a sites e aplicativos ou enviadas remotamente por vários dispositivos formam a identidade virtual de cada um desses usuários.

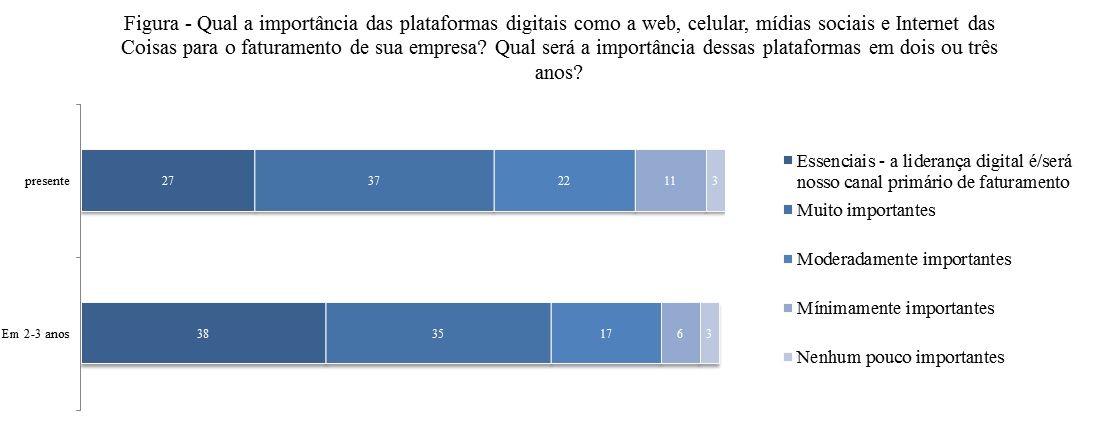

As empresas que não conseguirem tirar proveito desse fluxo de informações perderão a oportunidade de ampliar seu conhecimento sobre o mercado, fornecer produtos e serviços mais customizados e expandir seus negócios para atender à constante mudança nas preferências dos consumidores. Dos executivos entrevistados, 64% apontaram que os canais digitais são de grande importância para o faturamento das empresas.

Fonte: EIU, 2015

Fonte: EIU, 2015

A construção das identidades digitais exigirá, todavia, a superação de uma série de obstáculos, como a segurança das informações compartilhadas virtualmente. Para 72% dos executivos entrevistados, esse é o principal desafio no uso das identidades digitais, sendo que apenas 19% deles disseram estar bem preparados para atender requerimentos de segurança.

Ainda, embora os consumidores estejam dispostos a responder questões básicas sobre seu perfil, há maior resistência em informar preferências, localização, relações interpessoais e dados financeiros, o que reduz as possibilidades de uso comercial dessas informações. Mostrar como estes dados estão sendo protegidos e de que forma eles poderão ser utilizados estão entre as estratégias mais empregadas pelas empresas pesquisadas. Outra forma é condicionar determinado serviço ao provimento de algumas informações – vários jornais, por exemplo, permitem a leitura gratuita de certa quantidade de artigos, mas sujeita ao registro prévio no site.

A pesquisa da EIU apontou, portanto, que há maior chance de se conseguir informações mais restritas quando há vantagens claras para o usuário. Observa-se, com isso, que o consumidor está cada vez mais consciente sobre o valor de sua identidade virtual e sobre a real possibilidade de que seus dados estejam sendo “monetizados” e de fato utilizados para explorar novos serviços.

As implicações dessa discussão para o Brasil são claras: como as empresas brasileiras estão se preparando para disputarem mercado em um ambiente digital que demanda a capacidade de absorver dados de milhares de usuários e unificá-los numa identidade virtual que possibilite extrair informações valiosas sobre seus perfis?

Também é preciso entender até que ponto haverá infraestrutura de rede e de comunicação necessária ao crescimento do volume de informações compartilhadas pelos diversos dispositivos que vão além dos tradicionais computadores e smartphones, e que alimentarão a identidade virtual de cada um desses usuários com informações sobre saúde, hábitos de lazer, trabalho e comportamento.

Como colocado pela pesquisa, a identidade digital é o passaporte para o mundo online de bens e serviços. Resta saber se as empresas brasileiras conseguirão navegar de forma satisfatória nesse universo ainda pouco desenvolvido no País, mas que mostra sinais claros de expansão global, com papel primordial para o desempenho e a liderança no mercado.

Vanessa Santos é mestre em Economia pela Universidade de Brasília (UnB) e Analista de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC). Vanessa Santos é mestre em Economia pela Universidade de Brasília (UnB) e Analista de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC). |

Comentários