A forma como consumimos produtos e serviços tem sido drasticamente alterada pelas mudanças trazidas pela revolução digital. Essa tendência tem desafiado vários setores da economia, com profundas consequências para os modelos de negócios tradicionais. Dessa forma, a sobrevivência das organizações no ambiente estruturado a partir da era digital exige que elas redefinam seus papeis.

A variável chave que permite o funcionamento dos diversos setores dentro desse novo contexto é a conectividade. Assim, seria de se esperar que o setor responsável pela infraestrutura essencial à conectividade ― as operadoras de telecomunicações ― estivesse em uma situação confortável. Contudo, ao observar os balanços desse segmento, nota-se justamente o contrário: apesar de deterem ativos essenciais à difusão da economia digital, essas empresas vêm sofrendo forte corrosão em suas margens.

Na realidade, a infraestrutura das operadoras, construída para suportar seus próprios serviços e produtos, também permitiu o surgimento e o crescimento de empresas que se baseiam na troca de serviços pela Internet ― apelidadas de over-the-top (OTTs). As OTTs, por sua vez, mudaram de maneira irreversível os modelos de negócios da oferta de serviços B2C e B2B. Elas inventaram as mídias sociais, a busca por informações, além de transformarem o mercado de hotelaria, de entretenimento e de transporte individual de passageiros. Elas inventaram as plataformas de trocas digitais, permitindo que seus usuários troquem valor por meio da rede. Alavancadas na infraestrutura de nuvem, elas são extremamente competentes em inovar em modelos de negócios. Assim, as mudanças disruptivas oriundas do surgimento das OTTs estão se alastrando por todos os mercados de serviços, atingindo, inclusive, a cadeia de valor de telecomunicações.

Durante esse processo, a participação das teles na agregação de valor em toda a cadeia tem sido reduzida. O maior valor não mais está em quem detém as redes, e sim em quem inova em serviços prestados por meio delas. De fato, como ocorre em outros setores, há uma espécie de “commoditização” desses ativos de infraestrutura, o que pode ser explicado essencialmente em quatro tendências.

A primeira consiste na migração dos serviços, antes restritos às redes proprietárias das operadoras, para serviços baseados 100% em dados. Esse movimento tem facilitado o aumento da presença de OTTs e fabricantes na cadeia de valor por meio do desenvolvimento de serviços que usam tecnologias inovadoras. As principais consequências para as teles foram, portanto, o aumento da competição e a diminuição considerável da capacidade de diferenciação de seus serviços tradicionais.

Puxada pela primeira, a segunda tendência corresponde à mudança nos modelos de negócios das operadoras, que passaram a centralizar o seu modelo em dados e a investir em redes de nova geração (ou all-IP). Na era da dominância de dados, os estímulos passam a se voltar puramente para o aumento da capacidade de banda larga ao menor custo possível. Contudo, em um cenário altamente competitivo com as OTTs, também marcado pelo forte crescimento na demanda por tráfego e pela predominância de estruturas tarifárias flat, justificar os investimentos das operadoras tem se tornado cada vez mais difícil.

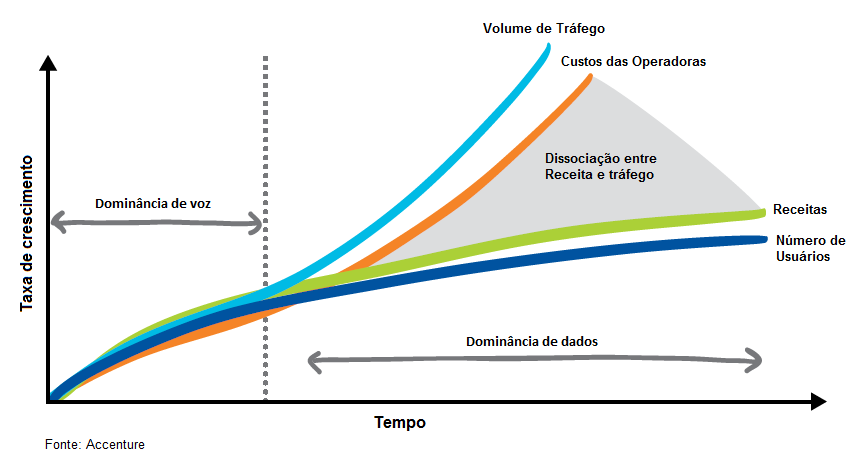

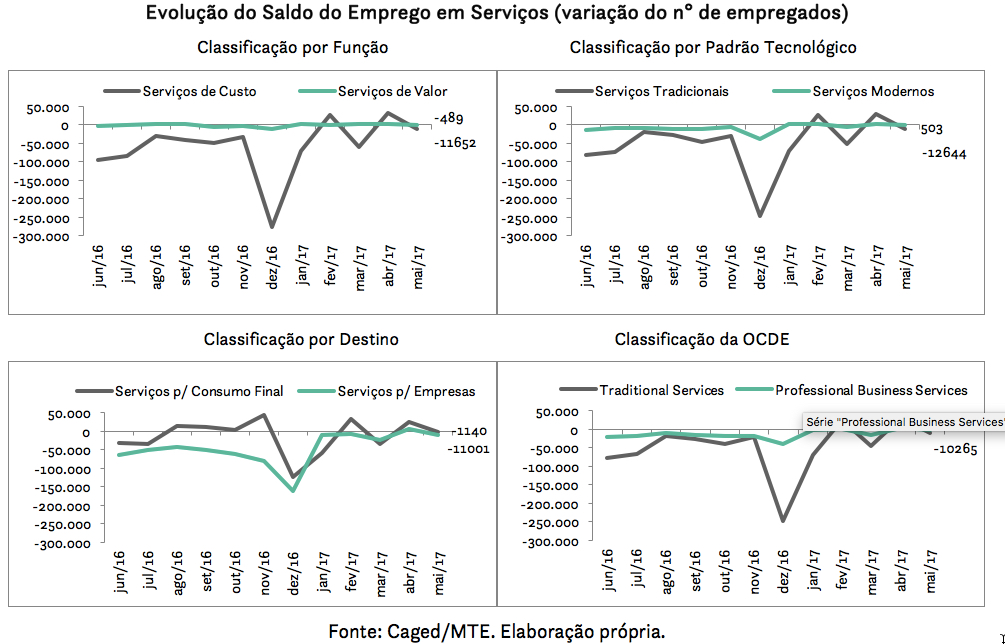

Dissociação entre receitas e custo

De acordo com Cisco VNI, entre 2016 e 2021, o crescimento global do tráfego de Internet fixa é estimado em 26% ao ano, enquanto o crescimento do tráfego móvel está estimado em 46% anuais para o mesmo período. Mas esse aumento não é acompanhado pelo aumento da receita. Devido à predominância de estruturas tarifárias flat, o aumento do tráfego não traz nenhum benefício financeiro para as operadoras de telecomunicações. Na realidade, essas empresas vêm sofrendo grande corrosão em suas margens. Estudos da Junipter Reserch indicam que, entre 2013 e 2015, as receitas das operadoras de telecomunicações caíram 18,8%. Em 2016, a perda de receitas por substituição foi quantificada em 84 bilhões de dólares. Para 2017, a expectativa é que esse valor seja de 103,7 bilhões de dólares, 23% maior que o anterior e equivalente a 12% das receitas globais.

A terceira tendência consiste na evolução das gigantes OTTs em plataformas verticalmente integradas. Por meio delas, as OTTs prestam serviços de comunicação e entretenimento a partir de dispositivos que independem da operadora utilizada, com canais direto ao consumidor e plataformas extensíveis em nuvem que suportam constante inovação a custos marginais.

O que torna essa indústria única é o seu ritmo de mudança e seu impacto muitas vezes disruptivo sobre as indústrias tradicionais. Há um fenômeno de consolidação no mercado de serviços online, cada vez mais concentrado em grandes players globais. A natureza global desses serviços, por sua vez, permite às empresas alcançar economias de escala muito superiores às das operadoras de telecomunicações. Os serviços OTT têm audiência global porque enfrentam pouca ou nenhuma barreira regulatória e geográfica. Além disso, são serviços beneficiados por significativas externalidades positivas de rede (também chamada de “efeito-rede”): quanto maior a base de usuários, mais valioso é o serviço OTT para o seu usuário efetivo e, portanto, mais atrativo para os usuários em potencial.

Essa ideia nos leva à última tendência: a consolidação global dos grupos de telecom que, para fazer frente à nova realidade, precisam se tornar mais enxutos. Essas empresas estão buscando ganhos de escala oriundos do tamanho absoluto das suas redes, uma vez que deter uma rede massificada responsável por grande parte do volume global de dados terá um valor não desprezível na era digital. Dada a dificuldade de diferenciação capaz de fazer face às três tendências anteriores, essa também parece ser uma tendência crescente.

Como resultado de todas essas tendências, apesar de fundamental, o setor de telecomunicações deixou de ser o protagonista da economia da Internet e sofreu forte redução em sua parcela na cadeia de valor da Internet. De acordo com estudo publicado pela GSMA, a economia da Internet valia o equivalente a 3,5 trilhões de dólares em 2015. Deste total, somente 17% (577 bilhões de dólares) correspondiam às receitas auferidas pelos provedores de acesso à Internet. Já as OTTs, com seus serviços online, respondiam por quase 50% da cadeia de valor.

Diante desse cenário, parece evidente que mesmo as empresas detentoras das redes que fazem a Internet funcionar precisarão se reposicionar na Era Digital. Tal como ocorreu em outros setores tradicionais, faltou visão e criatividade para fazer frente às inovações trazidas pelas empresas de serviços na Internet. Em vez disso, ao perceberem seu terreno diminuindo, a solução aventada pelas operadoras parece bastante frágil: primeiro tentaram dificultar o acesso a serviços concorrentes e, mais recentemente, recorrem aos governos para que submetam as OTTs ao arcabouço regulatório de telecomunicações. Ora, se a chave para agregação de valor consiste em inovar, a estratégia “antifrágil” para os grupos de telecom passa pela criação de oportunidades para a gestão da inovação concentrada em nichos cujo domínio das redes gere ganhos convexos.

Por outro lado, se o ambiente competitivo estivesse bem estabelecido, as prestadoras de telecom poderiam mudar seus planos tarifários para ajustar o mercado. Como isso não está acontecendo, essa concorrência parece estar disfuncional. Como vimos, muitos serviços prestados por OTTs competem com serviços prestados pelas operadoras. Entretanto, as empresas da Internet não estão submetidas às pesadas regulamentações setoriais do setor de telecomunicações. No máximo estão sujeitas a regulações concorrenciais e consumeristas às quais também estão submetidas as operadoras. É preciso lembrar que muitas das inovações da Internet foram possíveis pela liberdade desse ambiente. O horizonte regulatório dos próximos anos precisa levar esse cenário em consideração e criar espaço para a inovação no setor de telecom.

A questão mais importante de todo esse contexto (e que deve ser considerada pelos tomadores de decisão) é: como garantir a sustentabilidade dos investimentos nas redes de banda larga, tão necessárias para suportar a Economia Digital?

Juliana Müller é Engenheira de Redes de Comunicação e Engenheira Eletricista com especialização em Gestão de Políticas Públicas. Atualmente é Assessora na Secretaria de Política de Informática do Ministério de Ciência, Tecnologia, Inovações e Comunicações (MCTIC). Juliana Müller é Engenheira de Redes de Comunicação e Engenheira Eletricista com especialização em Gestão de Políticas Públicas. Atualmente é Assessora na Secretaria de Política de Informática do Ministério de Ciência, Tecnologia, Inovações e Comunicações (MCTIC). |

Comentários