A participação do setor primário nas exportações, investimentos e na agenda política brasileira avançou ferozmente desde o início da década passada. No caso das exportações, por exemplo, a participação dos primários e semimanufaturas (boa parte são bens intensivos em commodities) passou de cerca de 38% para 65% do total da pauta de exportações entre 2000 e 2014.

Explicações para isto não faltam, incluindo o boom dos preços das commodities, valorização cambial e mudanças nos termos de troca em favor daqueles bens e em desfavor dos produtos industrializados.

Mas há outros fatores. Um deles está associado ao preço, qualidade e disponibilidade da oferta de serviços comerciais, ou seja, de serviços que são insumos de produção. Arbache (2014) e Arbache e Aragão (2014) mostram que os serviços comerciais no Brasil são muito caros, subiram muito, têm baixa qualidade para padrões internacionais e que a sua oferta é deficiente.

O problema é que os serviços têm participação significativamente maior na matriz de custos da indústria do que no setor de commodities, o que decorre de as cadeias de produção da indústria serem bem mais longas.

Desta forma, as ineficiências e a baixa competitividade do setor de serviços intoxicam particularmente mais a indústria e a sua competitividade e, consequentemente, incentivam a transferência de recursos para outros setores, incluindo o primário.

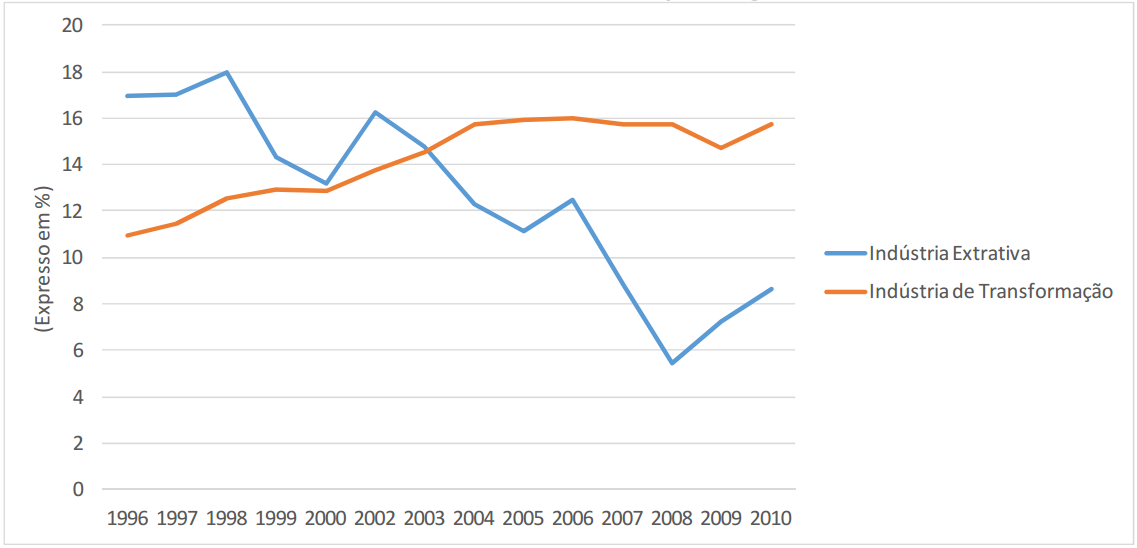

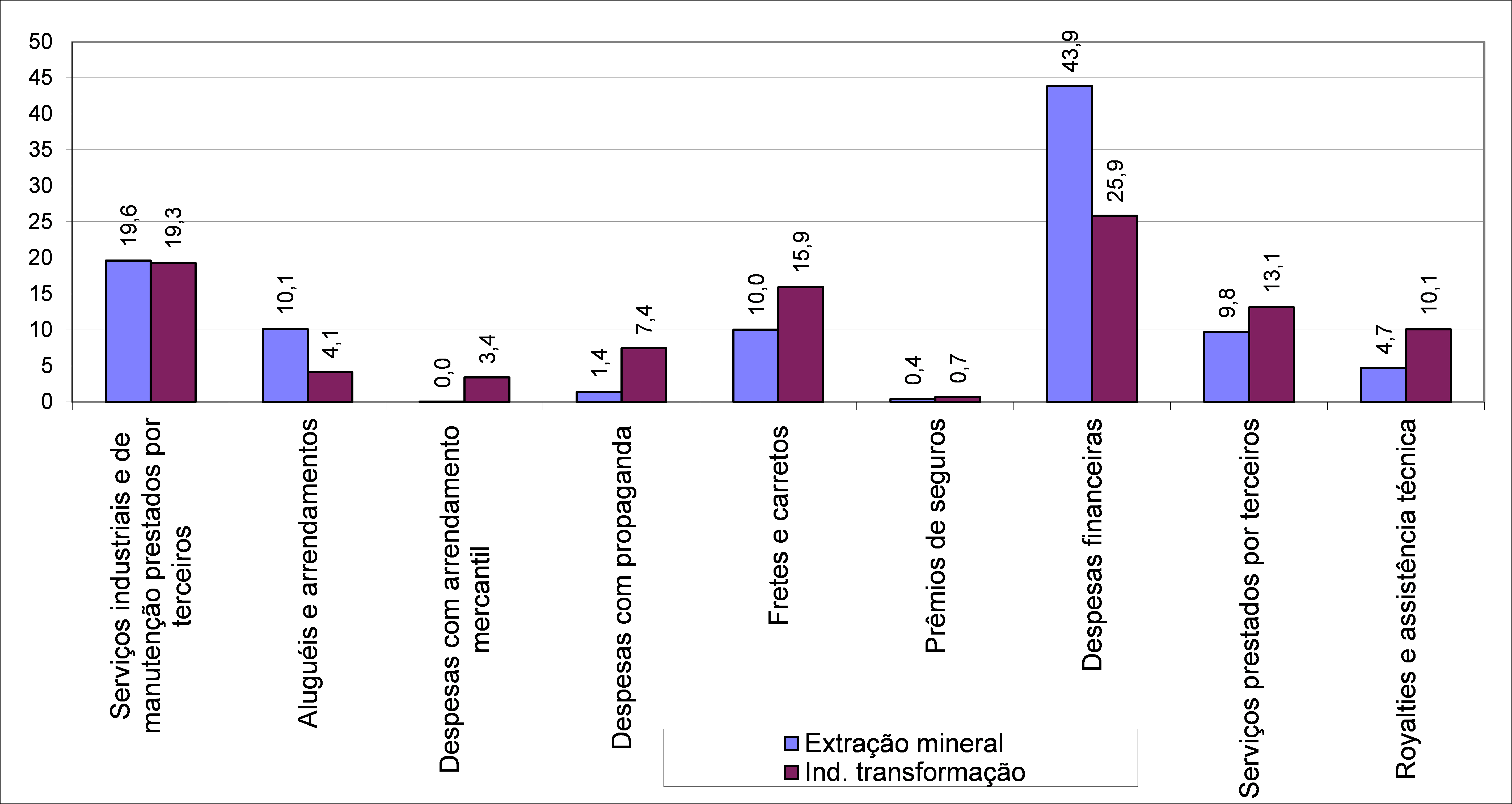

O gráfico abaixo ilustra o peso de dois serviços de infraestrutura, energia e transportes, no valor adicionado da indústria e da extração mineral. Enquanto o peso aumenta para a indústria, ele cai para o setor mineral, o que decorre da combinação de mudança de preços relativos industriais e de commodities com aceleração dos preços dos serviços comerciais.

Uma conclusão é que discussões sobre crescimento econômico, mudanças estruturais, soerguimento da indústria, inserção do país em cadeias globais de valor pela “porta da frente”, acordos comerciais e investimentos devem, necessariamente, incluir nas suas agendas a questão dos investimentos e da competitividade do setor de serviços.

Consumo de serviços de fretes e carretos e de energia em relação ao valor adicionado da produção

Fonte: Arbache e Aragão (2014).

Comentários