O Fórum Econômico Mundial, em parceria com pesquisadores das universidades de Cornell e INSEAD, publica anualmente, desde 2001, uma série chamada Global Information Technology Report (GITR). O relatório apresenta um panorama global anual do setor de Tecnologia da Informação e Comunicação (TIC). São avaliados, sob o ponto de vista das tecnologias da informação, cento e cinquenta e dois países. O processo de avaliação é efetuado por meio de um índice desenvolvido para medir o nível de preparo tecnológico das economias avaliadas. Este índice é denominado Networked Readiness Index (NRI) e seu principal objetivo é avaliar o grau de propensão dos países analisados no relatório para explorar as oportunidades oferecidas pelo setor de TIC, possibilitando, com isso, identificar áreas de prioridade para alavancar o desenvolvimento.

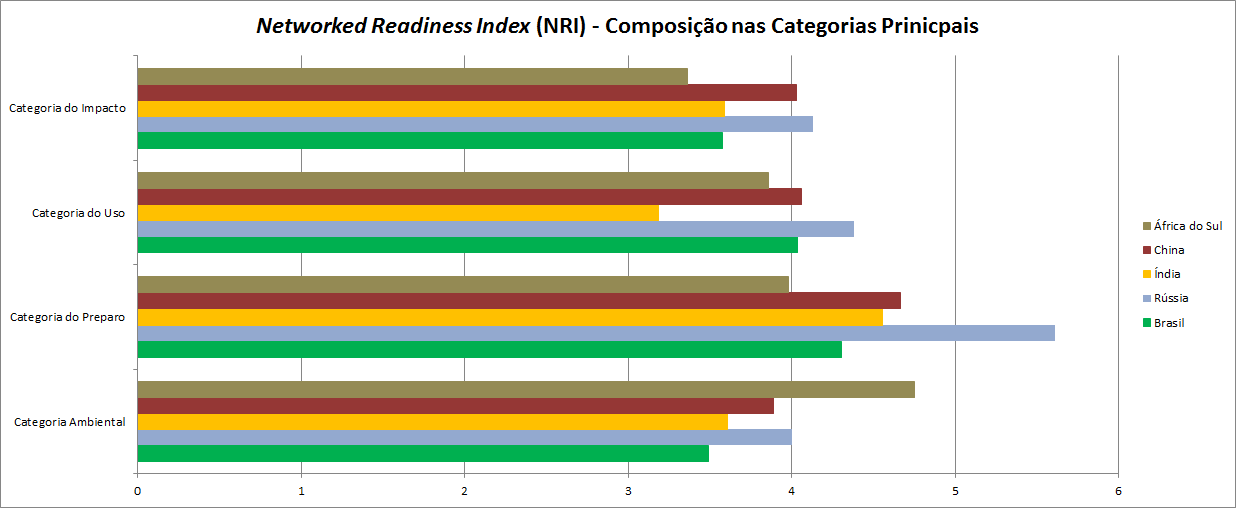

Nesse sentido, o GITR é tido como a mais compreensiva avaliação de como as TICs impactam a competitividade e o bem-estar das nações e suas populações. O NRI, medido em uma escala que varia de 1 a 7, é composto por quatro categorias principais, dez pilares e cinquenta e três indicadores. Ele avalia não só o grau de desenvolvimento da infraestrutura dos países, mas também o cenário ambiental para o desenvolvimento de novas tecnologias, bem como o quanto elas estão integradas à vida e ao cotidiano da sociedade. As quatro categorias principais do NRI são:

- Categoria Ambiental: avalia as condições do ambiente de mercado e a estrutura regulatória dos países. Indicadores: efetividade do corpo legislativo, número de dias para se abrir um negócio;

- Categoria do Preparo: avalia a infraestrutura e se ela favorece a captação e o desenvolvimento do setor de TIC. Indicadores: cobertura da rede móvel celular, tarifas do setor de TIC (telefonia, banda larga);

- Categoria do Uso: avalia a adoção das TICs pelos principais stakeholders que compõem a sociedade. Indicadores: número de assinaturas de banda larga residenciais, índice de serviços de governo online;

- Categoria do Impacto: avalia a efetividade e o impacto econômico e social derivados do setor de TIC. Indicadores: Impacto das TICs no acesso a serviços básicos, acesso à internet nas escolas.

O Brasil ocupa atualmente a 84ª posição no ranking do NRI. A posição é bastante baixa, tendo-se em vista que o país está entre as dez maiores economias do globo. Comparando-o com seus similares, o Brasil aparece à frente apenas da Índia, quando comparado entre os BRICS. A Rússia, país com dimensões similares e com desafios de infraestrutura também parecidos, aparece consideravelmente à frente do Brasil, na 41ª posição do ranking.

Avaliando-se o NRI do Brasil aberto, percebemos que os maiores ofensores estão nos indicadores da categoria ambiental: a efetividade do corpo legislativo é avaliada como ruim, com 2,54 pontos de um total de 7. A Rússia possui 3,58 pontos neste quesito, enquanto a África do Sul possui 4,12. O indicador de número de dias para se abrir um negócio também é muito impactante para o Brasil: 83 dias, enquanto Rússia (11,2) e África do Sul (19) apresentam números abaixo de 20 dias. A alta carga tributária brasileira também desponta como um dos principais ofensores: por aqui, ela alcança 69% dos lucros das empresas; na África do Sul, 28,8%.

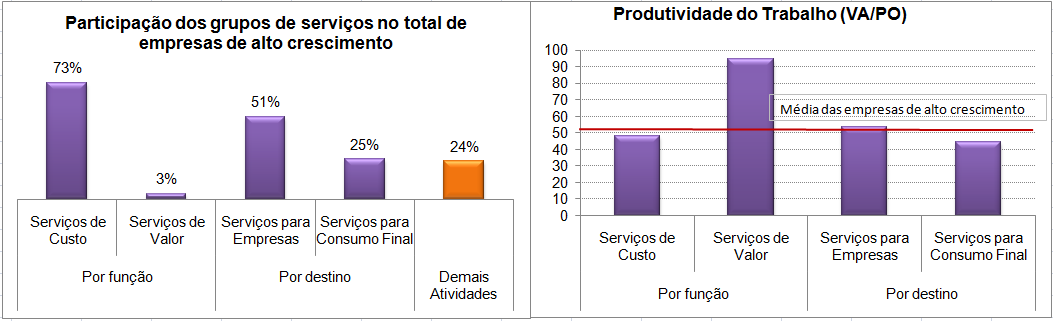

O Brasil também apresenta resultados ruins na categoria do impacto. Analisando-se os impactos econômicos, temos um número de patentes PCT (Patent Cooperation Treaty) no setor de TIC extremamente baixo, consequência direta do baixo incentivo à pesquisa e o baixo investimento em P&D no país. O percentual de empregos intensivos em conhecimento também é baixo no Brasil: 21% do total. A Rússia possui 43%. Esse resultado é consequência direta da queda da participação da indústria no PIB brasileiro, bem como da dominância do setor de serviços, formado basicamente por serviços de custo, pouco desenvolvidos. Hoje, o setor é responsável por mais de 70% do PIB e por 80% da mão de obra no Brasil.

Analisando-se os impactos sociais, temos um número baixo de escolas públicas conectadas à internet no Brasil. Além disso, a qualidade da conexão das escolas já conectadas pode ser considerada ruim. Outro indicador de impacto social, o do uso das TICs para eficiência governamental, também deixa a desejar. Prova disso é o recente caso do site e-social, criado para simplificar a emissão de guias tributárias do simples doméstico para o cidadão, e que ganhou destaque na imprensa pelos problemas apresentados e pela ineficiência em prestar o serviço a que foi proposto.

Assim, por tudo que foi aqui exposto, podemos afirmar que o desenvolvimento do setor de TIC vai muito além da melhoria da infraestrutura como a expansão da banda larga e da cobertura móvel celular, por exemplo. Hoje, os principais ofensores brasileiros estão nas categorias ambiental e de impacto, o que demonstra claramente um problema de coordenação. O país precisa de reformas: política, para tentar reverter o quadro de inefetividade de seu corpo legislativo; administrativa, para rever a burocracia que hoje sufoca o empreendedorismo; tributária, para diminuir a alta carga de impostos que sufoca indústria, comércio e contribuintes; dentre outras.

De nada vai adiantar alcançar 100% do território nacional com fibras ópticas e cobertura celular se esta infraestrutura não for aproveitada pela sociedade como um vetor para o desenvolvimento e para a transformação social. O setor de TIC só pode ser considerado efetivamente desenvolvido se, além de alcançar a maior parte dos usuários, também for utilizado para melhorar o acesso da população aos serviços básicos, melhorar a disseminação da informação na sociedade e criar novas oportunidades de emprego, funcionando como um catalisador de inovação e retroalimentando o sistema em busca de novas tecnologias e novos serviços, formando assim um círculo virtuoso.

| PAÍS |

RANKING 2015 |

NRI 2015 |

| Cingapura |

1 |

6,02 |

| Finlândia |

2 |

6,00 |

| Suécia |

3 |

5,84 |

| Holanda |

4 |

5,80 |

| Noruega |

5 |

5,76 |

| Suíça |

6 |

5,68 |

| Estados Unidos |

7 |

5,64 |

| Reino Unido |

8 |

5,62 |

| Luxemburgo |

9 |

5,62 |

| Japão |

10 |

5,60 |

| … |

… |

… |

| Rússia |

41 |

4,53 |

| China |

62 |

4,16 |

| África do Sul |

75 |

3,99 |

| Brasil |

84 |

3,85 |

| Índia |

89 |

3,73 |

Tiago Xavier é engenheiro eletricista graduado pela Universidade de Brasília em 2003. Com sua formação voltada para a área de telecomunicações, trabalha há mais de dez anos com Tecnologia da Informação e Comunicação (TIC), com atuação em diversas empresas privadas e públicas. Tiago Xavier é engenheiro eletricista graduado pela Universidade de Brasília em 2003. Com sua formação voltada para a área de telecomunicações, trabalha há mais de dez anos com Tecnologia da Informação e Comunicação (TIC), com atuação em diversas empresas privadas e públicas. |

Comentários