Normalmente, quando se fala de comércio exterior, pensa-se apenas nas exportações e importações diretas. Porém, com a maior integração do comércio mundial, fragmentação da produção e o desenvolvimento de complexas cadeias globais de valor, percebe-se a necessidade de olhar para outros indicadores para melhor compreender o comércio entre países.

A notícia boa é que, apesar de ainda ser um movimento incipiente, a disponibilidade de dados sobre comércio exterior dentro de cadeias produtivas tem aumentado. A base TiVA (Trade in Value Added), construída e mantida pela Organização para Cooperação e Desenvolvimento Econômico (OCDE) e pela Organização Mundial do Comércio (OMC), é uma importante iniciativa nesse sentido.

Por meio da TiVA, é possível ver o quanto cada país adiciona valor nos produtos e serviços finais exportados por outro país. Por exemplo: iPhones são desenhados nos EUA, montados na China e depois distribuídos para o restante do mundo (incluindo os EUA). Digamos que uma montadora chinesa venda o iPhone para o restante do mundo por US$ 200. Suponha que essa montadora tenha comprado US$ 150 em peças e serviços do resto do mundo no processo. Na contabilização convencional, não seria possível saber que esses US$ 150 importados foram utilizados para exportar US$ 200. Pelo método utilizado no TiVA, seria possível saber que, apesar de ter exportado US$ 200, a China contribuiu com apenas US$ 50 do valor. Além disso, seria possível saber quanto cada país contribuiu para que a China exportasse os US$ 200 em um produto final e quanto disso são serviços.

Há uma literatura que aponta que existe uma correlação positiva entre o consumo de serviços como insumos na produção de bens exportados e intensidade exportadora (ver, por exemplo, Berlingieri 2015 e Francois e Woerz 2007). Isso se daria tanto como estratégia de redução de custos, principalmente por meio de serviços voltados para facilitar o processo exportador, quanto como estratégia para agregação de valor aos produtos – com serviços como pesquisa e desenvolvimento, marketing, software etc.

Ao olharmos os dados do Brasil na TiVA, dois fatos ficam claros:

- as exportações brasileiras apresentam baixa adição de valor de outros países (ver Gráfico 1) e

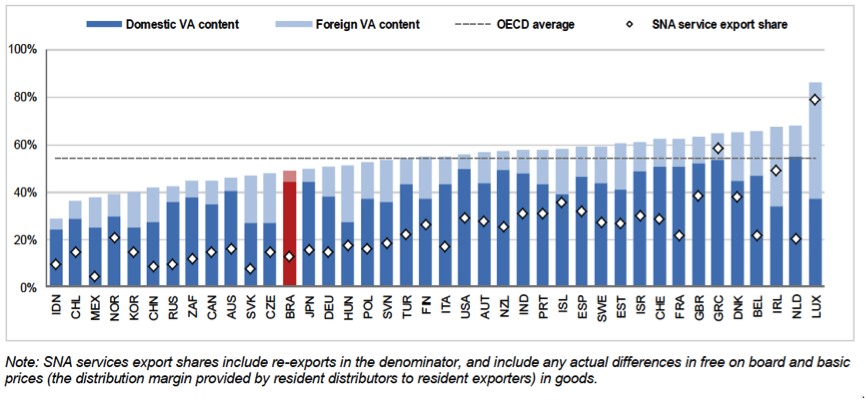

- o país exporta – direta e indiretamente – serviços em uma proporção próxima da média da OCDE, mas se utiliza pouco de serviços importados (ver Gráfico 2).

Esses dois fatos indicam que o Brasil é pouco integrado às cadeias globais de valor. Para retomar o crescimento, será necessário ao país se tornar mais competitivo internacionalmente e se integrar mais à economia global. O caminho não será fácil, mas reconhecer a necessidade disso será um passo importante naquela direção.

Gráfico 1 – Percentual de valor adicionado por outros países no total das exportações, por país – 2008, 2009 e 2011 (quadro à direita mostra a evolução do Brasil)

Fonte: TiVA (OCDE & OMC 2015)

Gráfico 2 – Participação de serviços direta e indireta no total de exportações, por país, 2011.

“SNA service export share” representa a exportação direta de serviços. O azul escuro representa a participação do valor adicionado de serviços nacionais no total das exportações de um país. O azul claro, a participação do valor adicionado de serviços importados no total de exportações de um país. A linha mostra a média dos países da OCDE.

Fonte: TiVA (OCDE & OMC 2015)

Comentários