Quando, em 1956, Malcom McLean, adaptou dois navios petroleiros e realizou, entre Nova Jersey e Houston, o primeiro transporte de contêineres da história, mal sabia que esse seria o início de uma revolução no comércio mundial. Assim como o barco a vapor cerca de um século antes, essas caixas compactas padronizadas permitiram uma redução sem precedentes no custo e no tempo de transporte, capaz de proporcionar a maior expansão das trocas humanas já vivenciada.

O processo que se seguiu, com o surgimento de sistemas de transporte intermodais e das cadeias globais de produção, possibilitou que o comércio mundial marítimo saltasse de 2,6 bilhões de toneladas, em 1970, para 10,7 bilhões de toneladas em 2018. Atualmente, os mares são os caminhos por onde transitam 80% do comércio internacional, sendo as cargas conteinerizadas responsáveis por 17% desse total, participação 10 vezes maior que aquela de quatro décadas atrás.

As mudanças tecnológicas e operacionais provocadas pela rápida conteinerização das cargas impactaram o mercado de navegação como um tsunami. A sobrevivência das empresas, nesse novo e cada vez mais dinâmico mercado, depende da exploração de economias de escala e de escopo. São necessários elevados investimentos em capital, tanto por parte dos terminais portuários – para a aquisição de equipamentos e provisão de infraestrutura -, quanto pelas empresas de navegação, com a encomenda de embarcações cada vez maiores e mais eficientes, tendo a capacidade dos navios porta-contêineres aumentado 14 vezes desde 1968.

Além dos investimentos em capital, a navegação mundial evoluiu em conjunto com o processo de globalização e desregulamentação de diferentes áreas de economia, encerrando arranjos e estruturas comerciais existentes há décadas no setor marítimo. Desde o final do século XIX que a navegação internacional se organizava por meio de conferências marítimas de linhas regulares, também conhecidas como “Conferências de Frete”. Essas conferências eram arranjos mercadológicos que possibilitavam principalmente a realização de acordos entres as companhias de navegação para a fixação de tarifas de fretes uniformes e a determinação de rotas e de capacidade alocada em cada serviço.

A principal justificativa para esse tipo de coordenação – que na realidade oficializava a cartelização do serviço marítimo – era a necessidade de se estabelecer estabilidade nos níveis de frete, de viabilizar a solvência das empresas de navegação e de se garantir a existência de rotas a diferentes destinos, mesmo que às custas de fortes queixas de usuários em relação aos valores de fretes pagos e à falta de transparência na formação dos preços.

Com o rápido processo de conteinerização e, a partir dos anos 80, da aplicação de legislações antitrustes, especialmente nos Estados Unidos e Europa, as Conferências de Frete passaram por um processo de desmonte. A forte queda nos níveis de frete levou as empresas de navegação a se voltarem para outras ações que diminuíssem o custo unitário e aumentassem a eficiência do transporte por meio de estratégias não mais baseadas na fixação de tarifas.

O mercado de navegação mundial se direcionou, então, a um processo de fusões, de verticalização e de realização de consórcios e alianças globais baseados no compartilhamento de operações, embarcações e contêineres, que permitissem às empresas de navegação poder econômico suficiente para o desembolso de vultosos investimentos em capital. Em vez de uma centena de empresas com capacidades de movimentação similares, o mercado de navegação começou a se concentrar cada vez mais em torno das Mega-Carriers, grandes multinacionais com atuação agressiva e coordenada, especialmente em momentos de queda nos níveis de frete, como a verificada a partir da crise de 2008.

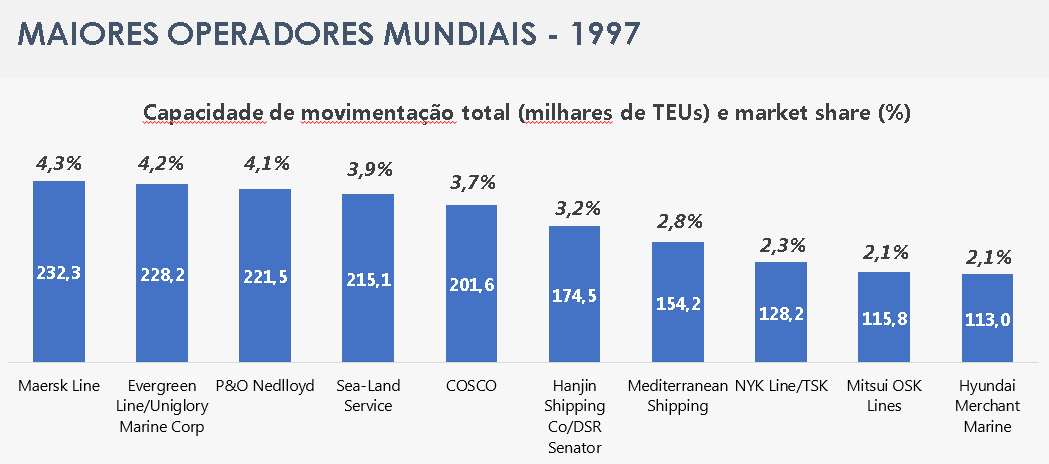

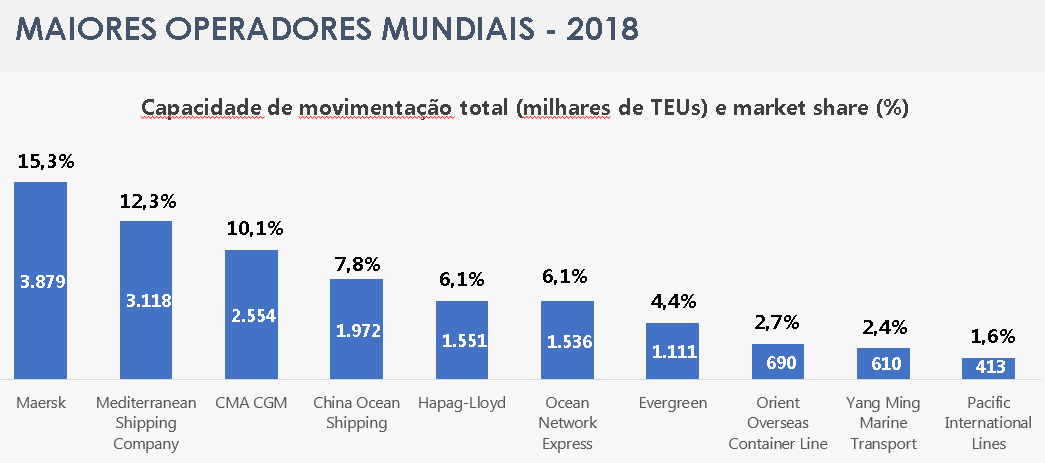

Os dados da UNCTAD (Conferência das Nações Unidas sobre Comércio e Desenvolvimento) revelam as transformações vivenciadas no mercado nos últimos anos. Em 1997, as dez maiores empresas detinham 48% da capacidade mundial (1,8 milhão de TEUs*). Duas décadas depois, o ranking das dez maiores é composto em sua maioria por empresas diferentes, que em conjunto detêm 69% da capacidade mundial (17,4 milhões de TEUs). Atualmente, as maiores empresas de navegação organizam-se em três alianças, que concentram cerca de 80% da movimentação mundial de contêineres.

*Observação: Um TEU (Twenty Foot Equivalent Unit), unidade de medida de contêineres, representa a capacidade de carga de um contêiner marítimo normal, de 20 pés de comprimento, por 8 de largura e 8 de altura. A altura de um TEU pode variar de uma baixa de 4,25 pés (1,30 m) para os mais comuns 8,5 pés (2,6 m) a 9,5 pés (2,9 m).

Fonte: Elaboração própria com dados da Maritime Review (UNCTAD)

O processo de concentração no mercado de navegação estimulou também a progressiva expansão do “core business” das empresas para operações logísticas conectadas ao transporte marítimo, como as atividades portuárias, por meio da aquisição de terminais, ou até mesmo operações multimodais que viabilizam o serviço de entrega porta a porta dos contêineres. Isso permitiu um maior controle dos fluxos de carga a serem transportados e de seus custos logísticos, além de aumentar a margem tanto para a fixação de tarifas e de custos adicionais aos usuários, quanto para a definição (ou imposição) de rotas e terminais.

O Brasil e a navegação internacional de contêineres

O Brasil vivenciou mal essas mudanças no mercado de navegação. O país, que já teve a segunda maior indústria naval do mundo no início dos anos 1980, viu a participação de navios e empresas brasileiras nos tráfegos internacionais praticamente desaparecerem, enquanto a regulação das atividades das empresas de navegação restringiu-se à manutenção de algumas poucas políticas ultrapassadas de reserva de mercado que sobreviveram ao processo de desregulamentação do mercado.

O acordo marítimo entre o Brasil e o Chile é um exemplo de reserva de mercado que onera o comércio exterior com mais custos e burocracia e diminui a competição na navegação. Estabelecido em 1975, o convênio estipula que apenas empresas de um dos dois países podem realizar o transporte do comércio bilateral, o que resulta em fretes 45% mais caros e em perdas anuais para as exportações brasileiras estimadas em US$ 342 milhões.

A sobrevivência desse regime de proteção artificial de mercado (que vigora e penaliza também o comércio com a Argentina e Uruguai) decorre do forte poder de lobby que as empresas de navegação exercem sobre o Governo. Apenas duas empresas disponibilizam linhas regulares na rota entre o Brasil e o Chile, ambas de capital estrangeiro, não existem navios para o transporte de determinadas cargas fracionadas (transporte Ro-Ro), obrigando o afretamento de embarcações de outras empresas a custos elevados, e nenhum dos navios que operam na rota marítima foi construído em um dos dois países, o que contradiz a justificativa para a existência do acordo em termos de desenvolvimento da marinha mercante.

Diante desse cenário, os usuários do transporte marítimo se organizaram para pressionar o Governo pelo fim da reserva de mercado, que há quatro décadas penaliza o comércio bilateral. Mesmo com todos os argumentos apresentados, a única decisão tomada ocorreu em julho de 2017, quando a Câmara de Comércio Exterior (Camex) adiou o fim do acordo marítimo entre o Brasil e o Chile para 2020.

Trata-se de uma decisão frágil, amparada apenas em uma resolução e que pode ser facilmente revertida, caso não seja publicado um ato legalmente vinculante. A garantia de não renovação do acordo ocorreria com a publicação de um Decreto Presidencial sobre a matéria, possibilidade que vem sendo reiteradamente combatida pelas empresas de navegação e por determinados áreas de Governo que ainda defendem políticas de marinha mercante baseadas em reserva de mercado, que foram progressivamente desmontadas a partir da década de 90.

Em relação as demais rotas internacionais, a vulnerabilidade brasileira ante as grandes empresas de navegação está diretamente associada a participação insignificante do país no comércio global. Se, por um lado, o Brasil é um dos maiores exportadores de granéis, com 560 milhões de toneladas de grãos e minérios exportados por navios, em 2018, a participação brasileira no mercado mundial de contêineres é de cerca de 1,3%. Nos portos brasileiros, os contêineres representam apenas 10% do total movimentado.

O volume reduzido de mercadorias conteinerizadas torna o Brasil um mercado secundário para as empresas de navegação, que concentram suas operações nas principais rotas internacionais entre os Estados Unidos, Ásia e Europa. Como consequência, a disponibilidade de rotas, embarcações e serviços é limitada e sujeita a cortes, especialmente em momento de redução da demanda e aumento de custos, como a acarretada pela crise da economia brasileira nos últimos anos.

A precariedade da infraestrutura portuária, somada a ineficiência e burocracia das principais administrações portuárias públicas do país, agrava ainda mais a desvantagem brasileira em relação aos outros mercados. Responsáveis por 72% da movimentação nacional de contêineres, os portos públicos brasileiros são em sua maioria administrados pelas Companhias Docas, estatais marcadas pela ineficiência administrativa, interferência política e baixa capacidade de investimento em obras essenciais, como as de dragagem, o que impede que os grandes navios de contêineres atraquem no país. Historicamente, os investimentos dos portos públicos representam menos de um terço dos recursos destinados pela União, sendo que, em 2018, o total aplicado alcançou o menor patamar desde 2003.

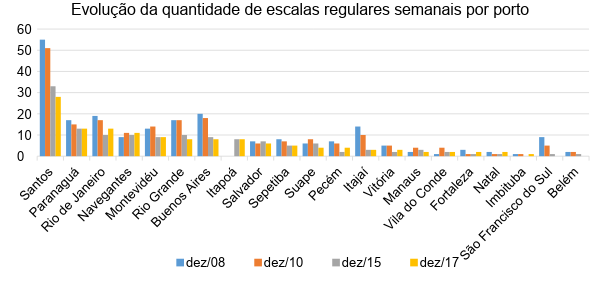

Em 2008, a navegação de contêineres na costa leste da América do Sul, que inclui os portos brasileiros e o porto de Montevidéu de Buenos Aires, era atendida por cerca de 25 empresas, que realizavam 109 escalas regulares semanais com um total de 257 embarcações. Em 2017, o número de empresas caiu para 17, as escalas, para 67, e as embarcações, para 149.

Mesmo que a capacidade total de movimentação nessa rota tenha se mantido constante em 108 mil TEUs por semana, em função do aumento de tamanho dos navios, os níveis de frete elevaram-se e o serviço tornou-se mais concentrado em alguns portos e empresas. Como resultado, apenas quatro empresas de navegação dominam 70% das escalas regulares internacionais em portos brasileiros, que concentram cada vez mais suas atividades em portos maiores e operacionalmente mais rentáveis.

Fonte: Elaboração própria com dados da Solve Shipping Intelligence Specialists

Diante desse cenário, as empresas brasileiras envolvidas no comércio internacional estão cada vez mais vulneráveis, especialmente as que comercializam produtos de maior valor agregado, transportados, via de regra, em contêineres. Enquanto no transporte de graneis um único empresário consegue encher grande parte, ou mesmo a totalidade de um navio, a maior parcela do comércio exterior é realizada por empresas menores: das 70 mil empresas envolvidas no comércio exterior, em 2018, 55 mil estavam na faixa de menos de US$ 1 milhão.

Essas operações demandam poucas unidades de contêineres por semana (muitas vezes os produtos não chegam a preencher nem mesmo a totalidade de uma unidade de contêiner) e são majoritariamente feitas free on board (FOB), que no caso das exportações exclui da empresa brasileira o direito de escolha do terminal portuário de embarque da carga, reduzindo o poder de barganha na negociação de preços, datas, terminais e escalas nos portos.

Como resultado, as empresas brasileiras sofrem constantemente com decisões arbitrárias por parte das empresas da navegação, que aumentam os seus custos e causam grandes transtornos logísticos. São práticas como a imposição de tarifas não acordadas, cancelamento de embarques programados, suspensão de rotas e serviços em determinados portos, aumento do custo de frete, dentre outros.

Até o ano passado, não existia nenhum tipo de amparo legal para contestação de abusividades praticadas por parte das empresas de navegação, uma vez que a lei de criação da Agência Nacional de Transportes Aquaviários (ANTAQ) trata apenas das empresas brasileiras, deixando as operações de companhias estrangeiras livres de regulação.

Após muita pressão dos usuários dos serviços de transporte e de órgãos do Governo (acórdão do TCU nº 1439/2016), foi publicada pela Antaq, em 21 de dezembro de 2017, a Resolução Normativa nº 18. Trata-se de um regulamento inédito no país, que caminha no sentido de garantir maior equilíbrio nas relações entre operadores e usuários do transporte marítimo, principalmente por proibir cobranças indevidas e exigir maior transparência e previsibilidade das taxas cobradas e serviços prestados pelas empresas de navegação.

Muitas águas precisam rolar para que se reduza o oligopólio no mercado de navegação e se aumente o poder de barganha dos usuários desses serviços. Uma estratégia adotada em outros países foi a criação de conselhos nacionais de usuários de transporte marítimo de contêineres, visando a aumentar a capacidade de negociação com as empresas de navegação. Seja qual for o caminho, é preciso reduzir os custos logísticos das exportações de contêineres no país, que somam cerca de US$ 100 bilhões anuais (42% do total exportado em 2018) e são essenciais para uma maior geração de emprego, renda e inserção do Brasil nas cadeias globais de produção.

Autor:

Especialista em Políticas e Indústria da Gerência Executiva de Infraestrutura da Confederação Nacional da Indústria, graduado em Ciências Econômicas pela Universidade de Brasília, mestre em Economia na área de Gestão Econômica do Meio Ambiente e doutorando em Economia pela Universidade de Brasília. Atua há oito anos na área de infraestrutura, com foco na análise de políticas públicas para os setores de logística e investimento.

Comentários