Os serviços são componentes importantes do consumo das famílias. Serviços de saúde, educação, financeiros, alugueis, comunicação, restaurantes, transportes e comércio estão dentre os serviços mais consumidos por elas.

Tamanho da família, residência em região urbana ou rural, situação demográfica dos membros da família, preferências e renda são fatores que influenciam o padrão de consumo familiar de serviços.

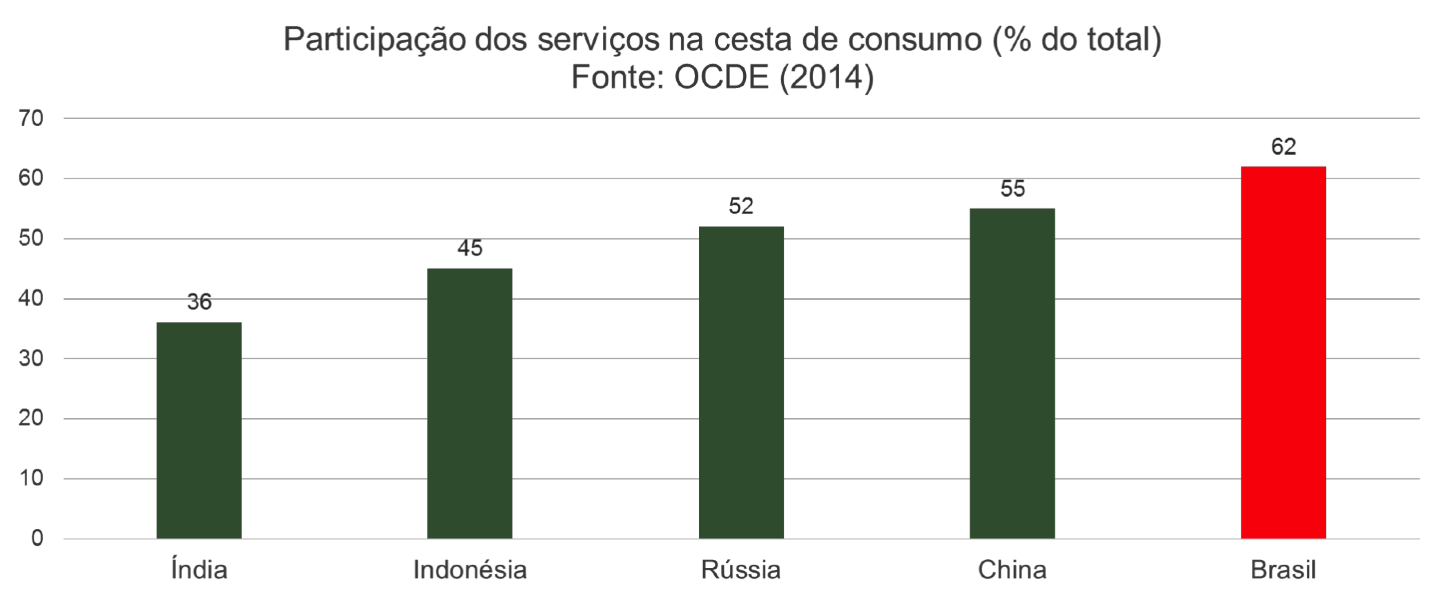

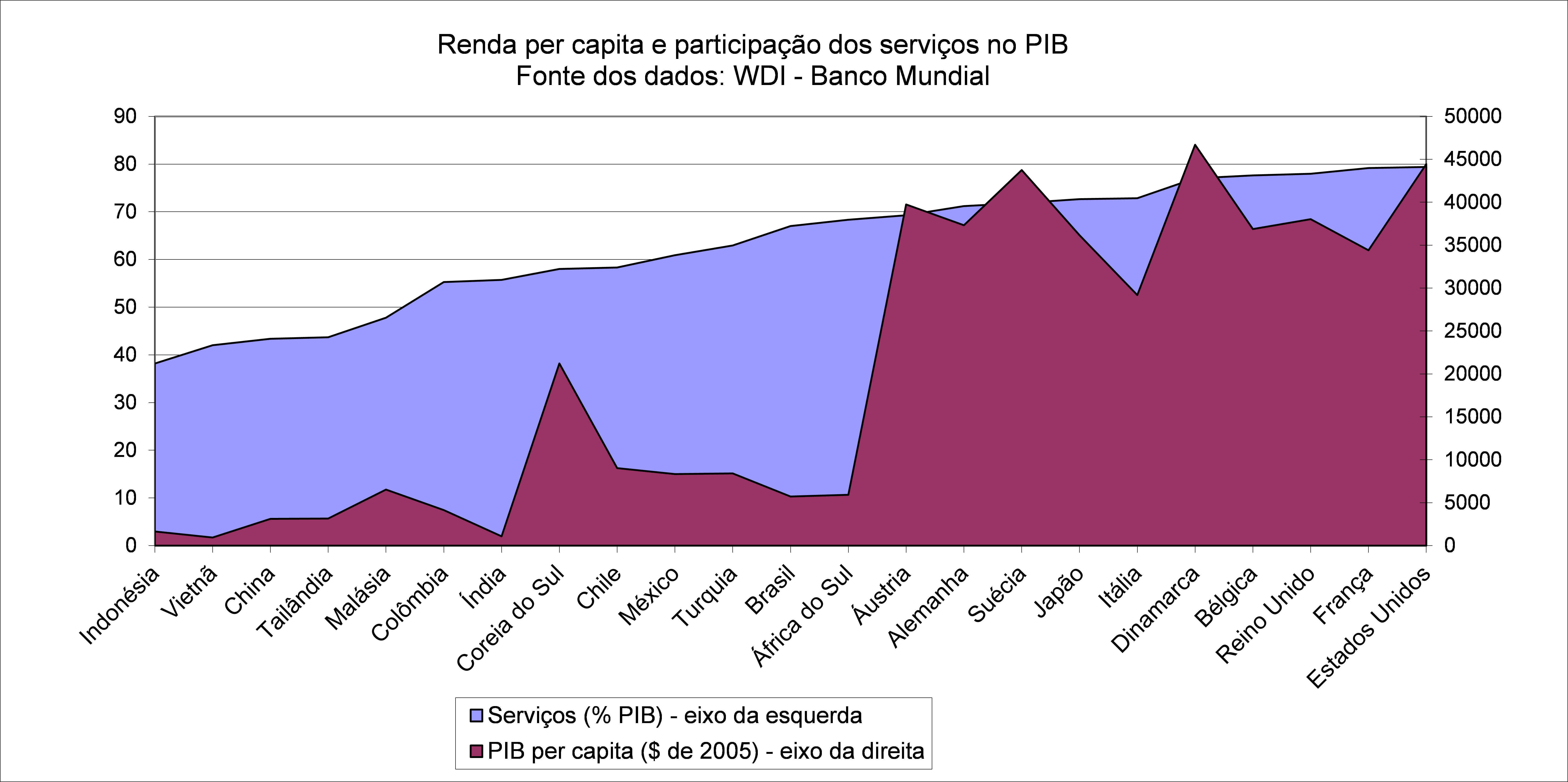

A figura abaixo mostra a participação dos serviços na cesta de consumo das famílias de países emergentes selecionados. Por que as famílias brasileiras gastam proporcionalmente mais com serviços? São várias as causas, mas uma delas está associada a preços relativos. De fato, na última década os preços médios dos serviços subiram muito mais do que os de bens industrializados e agrícolas.

Indicador de preços do Conference Board mostra que, em 2011, os preços médios dos serviços no Brasil correspondiam a 59,3% dos preços médios dos serviços nos Estados Unidos. Na Índia, esse indicador era de 23,7%.

Dois itens da cesta de consumo da família brasileira se destacam. Um deles são despesas com serviços financeiros e o outro são despesas com serviços profissionais. Enquanto os serviços financeiros abocanhavam 7% das despesas das famílias brasileiras, na China eles respondiam por 4%, na Rússia por 2% e na Indonésia por 3%. Algo similar acontece com serviços técnico profissionais.

Dentre as explicações para essas discrepâncias entre o Brasil e outros países estão as elevadíssimas taxas de juros e as condições insatisfatórias de competição bancária e de serviços profissionais, que permitem a elevação exagerada de preços penalizando, desta forma, o bem-estar das famílias.

Comentários