Um dos maiores desafios atuais do Brasil é a inflação. Após anos em que ficou relativamente contida para os nossos próprios padrões, a inflação ganhou força no último ano e o IPCA fechou com nada menos que 10,67%, o maior patamar em 13 anos. A aceleração recente da inflação está associada a fatores diversos, incluindo a alta da taxa de câmbio e a recomposição de preços administrados.

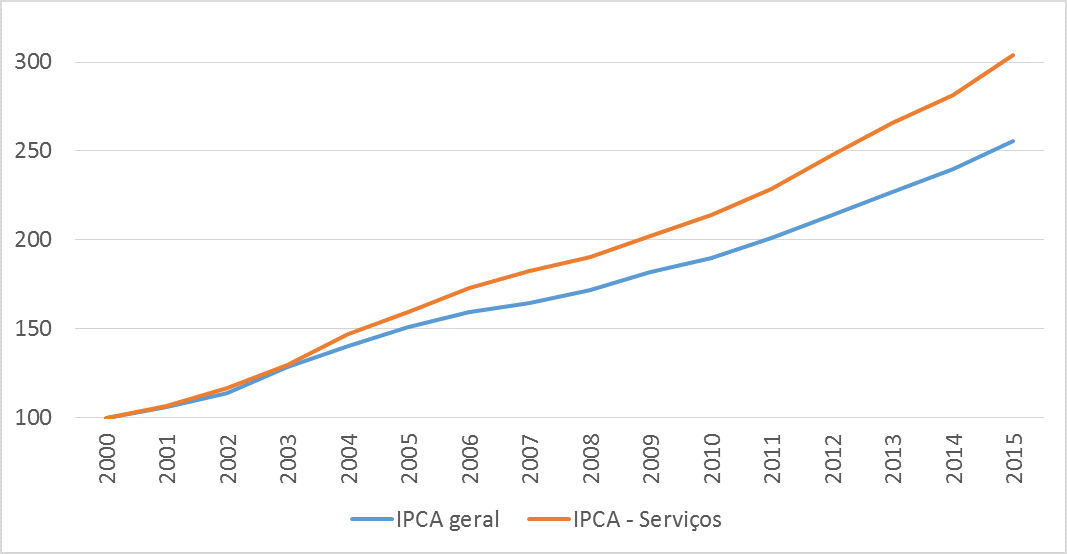

Mas um olhar mais cuidadoso para os índices de preços dá motivos para mais preocupação. Isto porque a inflação de serviços tem aumentado sistematicamente mais que a inflação geral nos últimos 13 anos, como mostra a figura abaixo. Em 2015, a inflação dos componentes de serviços no IPCA subiu 30% a mais que o IPCA geral.

O problema é que os serviços respondem por 64% da cesta de consumo das famílias e são insumos fundamentais de produção, com 17% do valor bruto da produção da indústria e por nada menos que 62% do valor adicionado do setor. Logo, a inflação de serviços tem efeitos sistêmicos e contamina toda a economia.

Por que a inflação de serviços é tão elevada? Indexação e situações pontuais, como o expressivo aumento das tarifas de energia em 2015, ajudam a explicar. Mas o que explica mesmo a tendência recorrente de taxa de inflação de serviços mais elevada são a baixíssima produtividade e a baixa competição em muitos dos seus segmentos.

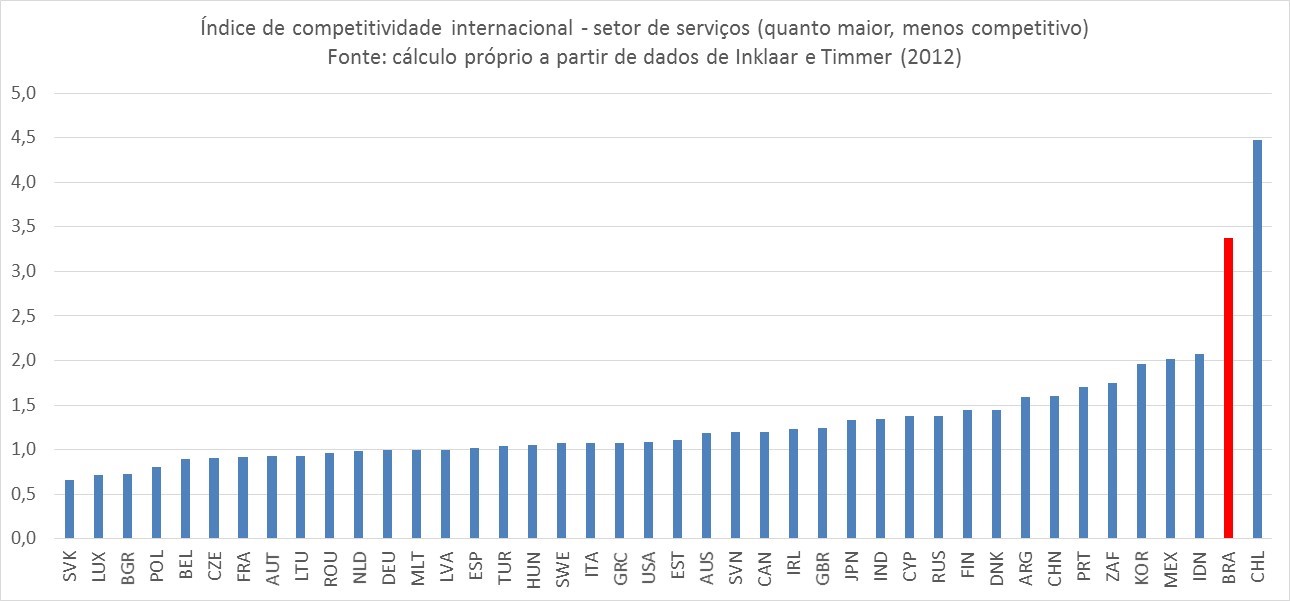

Como temos discutido neste blog, a produtividade do trabalho do setor de serviços é muito baixa e está estagnada. De fato, a produtividade corresponde a 66% da produtividade da manufatura e a apenas 11% da produtividade da mineração. Comparação internacional mostra que um trabalhador brasileiro de serviços produz apenas 19% do que o seu correspondente norte-americano produz. A Baumol cost disease ajuda a explicar o fenômeno.

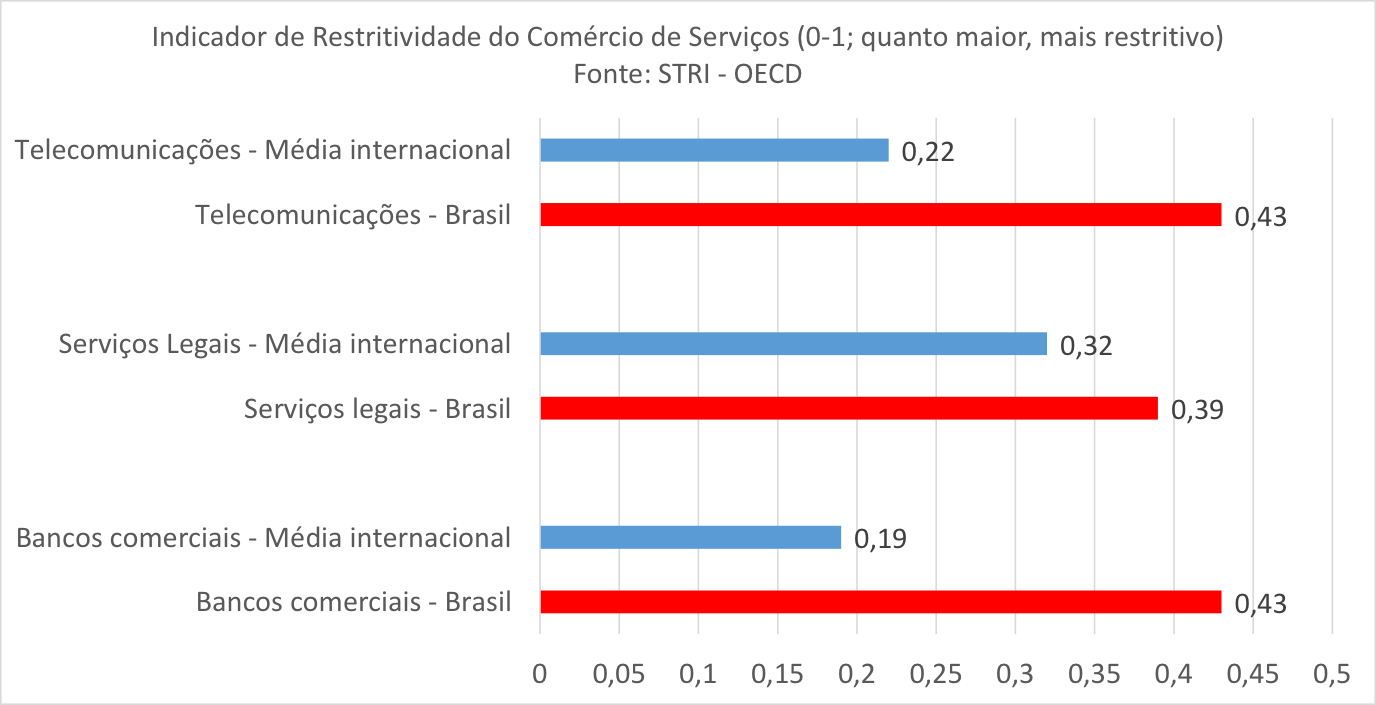

Já a elevada concentração inibe a competição, a inovação e a eficiência. Parte importante da concentração no país é explicada por marcos regulatórios que dificultam a entrada de novos competidores e até mesmo a competição interna. Serviços financeiros, serviços de telecomunicações, transporte aéreo de passageiros, transporte de cargas e encomendas expressas, que são insumos para a produção e para os negócios, estão dentre os segmentos mais concentrados e regulados.

Sem que a produtividade e a competição aumentem, dificilmente teremos taxas mais modestas de inflação de serviços no longo prazo, o que seguirá tendo impactos diretos e indiretos negativos no bem-estar das famílias, no ambiente de negócios e na competitividade da economia brasileira.

O desenvolvimento de uma política para os serviços que remova os estraves à produtividade e à competição e que incentive o investimento e a modernização do setor seria uma importante luz no fim do túnel.

Figura: Taxa de inflação – número índice 2000=100

Fonte: IBGE.

Comentários