A “Década Perdida[1]” deixou uma herança inflacionária no Brasil que persistiu de forma intensa até início da década de 90. Após esse período, a inflação brasileira passou a ser uma das grandes preocupações dos governantes e da população. A instituição do Real como moeda oficial do País, em julho de 1994, quebrou o ciclo da hiperinflação, recuperando a credibilidade da moeda brasileira e o poder de compra da população. Atualmente, a inflação está sob controle dentro do regime vigente de metas de inflação[2].

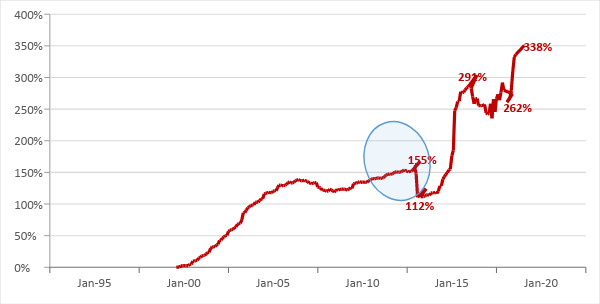

Superada a herança inflacionária, pouco se fala da inflação acumulada ao longo de décadas. Diante de nossa “memória inflacionária”, estamos aliviados com o atual comportamento dos preços. Entretanto, ao desagregar o Índice Nacional de Preços ao Consumidor Amplo (IPCA – IBGE), é possível inferir que, quanto mais essencial for o bem ou serviço e quanto mais protegido for o mercado, maior o acúmulo inflacionário ao longo das últimas duas décadas. Entre os itens essenciais de consumo, tanto para as famílias como para o setor produtivo, está a energia elétrica. Entre o período de agosto de 1999 a setembro de 2018, enquanto o IPCA acumulou um aumento de 230%, a inflação de energia elétrica residencial registrou 338% de inflação acumulada. Este post apresenta algumas explicações para o aumento expressivo do preço da energia elétrica e para as quebras estruturais da série do IPCA – Energia.

Inflação energia elétrica mensurada pelo IPCA – IPCA Energia (acumulada de agosto/1999 a setembro/2018)

Fonte: SIDRA – IBGE, Elaboração: própria.

A energia elétrica é comercializada em dois mercados distintos no Brasil: o Ambiente de Contratação Livre (ACL) e o Ambiente de Contratação Regulada (ACR). No ACL os preços são livremente negociados e definidos de acordo com a demanda de energia, mas para comprar energia neste mercado é necessário um consumo mínimo de 3000Kw por mês[3] (CCEE, 2018). Como consequência, 70% dos consumidores se enquadram dentro do ambiente regulado, no qual os preços são definidos em leilões e a tarifa é estipulada pela ANEEL. Com isso a energia é precificada antes de sua comercialização, fazendo com que os preços não reflitam a demanda relativa de energia no ato da compra. É importante ressaltar que o preço da energia elétrica não é a tarifa propriamente dita. A ANEEL tem grande influência na definição da tarifa de energia, principalmente na chamada parcela B[4]. O preço pago pelo consumidor é composto pela tarifa, pela quantidade consumida e tributos (ICMS, PIS, COFINS e CIP).

A rigidez dos preços e da oferta de energia associada a fatores que alteram a demanda, dificultam o equilíbrio neste mercado. O crescimento demográfico e o desenvolvimento econômico geram pressão de demanda, pois aumentam o consumo de energia que, no curto prazo, tem uma oferta relativamente fixa. A demanda por energia é considerada inelástica, ou seja, pouco sensível a variações de preço, o que diminui o impacto de um aumento de tarifa sobre o consumo. Adicionalmente, os contratos de comercialização são contratos de longo prazo com pouca margem de flexibilização caso haja um desequilíbrio entre oferta e demanda no curto prazo.

Durante o período de 2001 a 2004 o preço de energia acumulado no ano cresceu rapidamente a uma taxa anual média de 18% (IPCA – Energia). Desde o início dos anos 2000 o consumo de energia tem aumentado a uma taxa de 5% ao ano, mas a geração de energia não acompanhou essa expansão. O racionamento ocorrido em 2001 foi prova de que o sistema brasileiro de geração e distribuição de energia não suportava o crescimento da demanda (Walvis e Golçalves, 2014).

A partir de 2004, as distribuidoras foram obrigadas a comprar energia em leilões, numa tentativa de trazer previsibilidade, estabilidade e segurança jurídica ao setor. As licitações adotam o modelo do tipo price cap, em que a modicidade tarifária é o critério para permitir a concessão. Os leilões permitem o ajuste de preços, mas para vencer as licitações as concessionárias têm incentivos a estipular um preço abaixo do preço real. As revisões tarifárias são feitas obrigatoriamente a cada 4 ou 5 anos, e há também a possibilidade de reajustes anuais[5] para rever custos não gerenciáveis, como períodos intensos de estiagem e revisões extraordinárias, para manutenção do equilíbrio econômico financeiro. De 2004 a 2012, os preços ficaram estáveis e cresceram em média 3% (acumulado no ano).

Na curva de preço de energia elétrica chama atenção a quebra estrutural em dezembro de 2012, consequência do congelamento de preços feito pelo governo federal com a Medida Provisória nº 579, cujo objetivo era reduzir em 20% a tarifa de energia. A medida intensificou a atuação da ANEEL no setor, prorrogando as concessões com a condição de que a remuneração das usinas fosse estabelecida pela agência, os riscos hidrológicos fossem assumidos pelas concessionárias, entre outras condições que trouxeram muita instabilidade ao setor. A falta de alinhamento entre tarifas e custos gerou diversas consequências, cujas principais foram: a estagnação da oferta do serviço, aumentos de subsídios, alta judicialização do setor e desequilíbrios entre oferta e demanda que geraram sucessivos aumentos de preços a partir de 2014.

A crise hídrica em 2013 e 2014 acarretou a necessidade de ativação de usinas termoelétricas, cujo custo de geração de energia é muito superior ao das hidroelétricas, para garantir o fornecimento de energia (Walvis e Golçalves, 2014). Entre janeiro de 2014 a janeiro de 2016 o preço da energia subiu 174 pontos percentuais. A partir de 2015 o regime de bandeiras tarifárias permitiu flexibilidade de preços (ANEEL, 2016), que, associado ao aumento do risco hidrológico, explica as oscilações da curva a partir desse ano. O aumento expressivo em janeiro de 2018 foi consequência do baixo nível dos reservatórios, que incitou um reajuste nas tarifas das bandeiras para custear as usinas térmicas.

Vale ressaltar que a inflação de energia elétrica não afeta “só” a conta de luz dos domicílios. Por ser um insumo básico, utilizado em cada etapa da cadeia produtiva, ela “contamina” o preço de diversos produtos em todos os setores da economia. A indústria e o comércio consomem cerca de 36% e 19%, respectivamente, da energia distribuída (EPE, 2017). O aumento do preço da energia tende a ser repassado ao bem ou serviço final, e quanto menos elástica for a demanda de determinado bem ou serviço, maior será o repasse do aumento do preço da energia.

Para que o setor elétrico se torne mais eficiente e para que esses ganhos de eficiência sejam repassados aos consumidores é preciso estimular alguma concorrência no setor, com a clareza de que se trata de um monopólio natural, e isso implica que uma ou poucas empresas são capazes de suprir toda a demanda de forma mais eficiente que uma concorrência. Uma medida que tende a aumentar a concorrência entre os ambientes livre (ACL) e regulado (ACR) é a flexibilização dos requisitos para compra no ACL, de forma que mais consumidores possam arbitrar entre comprar energia no ambiente livre ou no regulado.

Além disso, e levando em consideração que todo o sistema regulatório evoluiu muito nos últimos 15 anos, há que se pensar com racionalidade na privatização da Eletrobrás, que poderá se tornar mais um player deste jogo de geração-transmissão-distribuição de energia. A Eletrobrás disfruta de um mercado protegido que corresponde a um terço de toda geração de energia no País e metade da transmissão. A privatização desse gigante não só aumenta a concorrência nas licitações, o que tem impacto direto no preço da energia, como tende a melhorar a gestão da empresa, diminuindo a interferência política do Estado nas decisões da firma.

| Dea Fioravante é economista da Confederação Nacional da Indústria (CNI), graduada pela PUC MG e mestre pela Universidade Católica de Brasília – UCB. Foi docente da graduação da UCB e da pós-graduação do IBMEC, lecionando disciplinas de econometria, estatística, microeconomia e economia do setor público. Trabalhou como pesquisadora no IPEA Brasília, atuando nas áreas de econometria, microeconomia, organização industrial e infraestrutura. Atualmente trabalha como analista de comercio exterior. |

REFERÊNCIAS:

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA, (ANEEL). “Bandeiras Tarifárias”, disponível em: http://www.aneel.gov.br/tarifas-consumidores/-/asset_publisher/e2INtBH4EC4e/content/bandeira-tarifaria/654800?inheritRedirect=false <acesso em 19/11/2018>

CÂMERA DE COMERCIALIZAÇÃO DE ENERGIA ELÉTRICA, (CCEE). “Info Mercado mensal”. Nº 132, junho de 2018.

MEDIDA PROVISÓRIA Nº 579. Disponível em: http://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2012/Mpv/579.htm < Acesso em 8/11/2018.

BANCO CENTRAL DO BRASIL (BCB). “RESOLUÇÃO Nº 4.582, DE 29 DE JUNHO DE 2017”, disponível em: https://www.bcb.gov.br/pre/normativos/busca/downloadNormativo.asp?arquivo=/Lists/Normativos/Attachments/50402/Res_4582_v1_O.pdf

EMPRESA DE PESQUISA ENERGÉTICA (EPE). “Anuário Estatístico de Energia Elétrica 2017”. Ministério de Minas e Energia, Brasília, 2017. Disponível em: http://www.epe.gov.br/sites-pt/publicacoes-dados-abertos/publicacoes/PublicacoesArquivos/publicacao-160/topico-168/Anuario2017vf.pdf <Acesso em 22/11/18.

Walvis, A. e Golçalves, E. D. L. “Avaliação das reformas recentes no setor elétrico brasileiro e sua relação com o desenvolvimento do mercado livre de energia.” FGV CERI, 2014.

- A Década Perdida corresponde à década de 80, período no qual o País diminuiu bruscamente sua taxa de crescimento, passou por recessão e hiperinflação. Na ótica econômica, trata-se de um período perdido em termos de crescimento. ↑

- A meta de inflação para este ano é de 4,5% com tolerância de 1,5 ponto percentual para mais ou para menos, segundo regulamentação do Banco Central do Brasil. O objetivo do banco é diminuir a meta gradualmente, de forma que em 2021 a meta seja de 3,75%. ↑

- O consumo médio de uma família de 4 pessoas é cerca de 500 Kwh por mês. ↑

- A tarifa é composta pelas parcelas A e B e fator X. A parcela A é calculada pela ANEEL e engloba custos pouco gerenciáveis pela concessionária. A parcela B que engloba os custos gerenciáveis pela distribuidora e o Fator X incorpora os ganhos de produtividade da concessionária. ↑

- As Revisões Tarifárias Periódicas (RTP) definem um novo patamar das tarifas, para um horizonte temporal de 5 anos. O Reajuste Tarifário Anual (RTA) é feito para corrigir custos não planejados no último ano. A Revisão Tarifária Extraordinária (RTE) corrige problemas emergenciais imediatos em prol da viabilidade do contrato. ↑

Comentários